2023年11月初,我們在 金科賺元Fintech Earnings@Youtube的欄目中做了一個系列節目——解讀股神沃倫巴菲特致伯克希爾哈撒韋公司股東信。其中一期是討論巴菲特選股的標準的,題目是“尋找企業界學霸”。

股神選擇投資標的起初是六項標準,後來簡化為四項:

1)讓人看得懂的業務,

2)業務具有可持續(有一定的競爭力),

3)有才幹且勤勉的管理層團隊,

4)合理的價格。

伯克希爾哈撒韋公司驕人的投資業績,讓我們不得不肅然起敬。儘管這幾條大白話看起來簡單明瞭,但實際操作起來恐怕不是那麽容易,甚至任何一條都可以有很多不同的解讀和運作空間。

作爲普通人,股神沃倫巴菲特力推被動型指數基金作爲投資標的,而不要輕易地貿然自己進入二級市場進行選股擇時。

這種對被動式指數基金的推薦,源於2007年沃倫巴菲特與主動管理基金的一個賭局。

由避險基金的基金經理挑選主動基金組合,巴菲特挑選標準普爾500指數基金,雙方互賭看未來10年哪個收益更高。

到2016年年底,標準普爾500指數(簡稱標普500指數,標普500)的年復合報酬率為7.1%;同期由基金經理挑選的基金組合,收益率只有2.2%。

很明顯,在10年賭約到期之前,巴菲特就贏得了這個賭局。

他曾經說:“我經常推薦的就是低成本的標普500指數基金,但是只有極少數謙虛的朋友才會相信我的話。”。

直至2014年,他曾立下遺囑,如果他過世,其名下的90%的現金將讓托管人投資於一支低成本的標準普爾500指數型基金。巴菲特也在致股東信寫道:“我相信,遵循這個投資方針的信託,長遠表現將優於以高薪聘用經理人的大多數投資者,不論是養老基金、機構或個人。”

這背後的邏輯是什麽?爲何股神這樣的投資大師,會三番五次的推薦被動型指數基金呢?

本篇我們希望深入討論被動性指數基金背後的成功邏輯,这是温习经济学著作的第二十七篇习作,之前的二十六篇各章节内容,请参考文末的链接。

整體來看,指數基金對比主動管理的基金,至少有如下幾個方面或有勝算。

- 指數基金偏向正向贏面大的行業、地區或領域、概念、標準等,基本面良好

比如房地產指數基金,科技指數基金,美股科技指數基金,美國納斯達克100指數基金等。這些基金或多或少的是有針對性地指向或投向具體的一個行業、一個地區、一類概念股或者基於某一選擇標準的個股組合。

通常情況下,這些被選中組合起來的個股形成的指數基金,都是贏面較大的方向的個股。如同我們評優選先進一樣,某一指數基金的定位一定是迎合大的周期,宏觀基本面的,或者某一選擇標準,聽起來是就大概率是能賺錢的。鮮有某一指數類似電影評選“爛番茄”一樣的,把一頓虧損最嚴重的股票形成一個組合的。

- 指數基金通常由一組類似的個股組成,分散風險

相對於在二級市場直接選股擇時,指數基金通常一買就是一攬子股票,所以從分散風險而言,這樣的操作就比單獨地挑選個股要好得多。3-5支,甚至30-50支個股組成的主動管理型基金的跌宕起伏的幅度一定會大於100-500支個股組成的多元指數基金的。當然反過來,跌幅變小,在牛市中所形成的漲幅也可能小於龍頭股。

- 指數基金通常會有選入與剔除的動態管理機制,優勝劣汰

絕大多數指數基金在選擇目標投資個股時,都會有一定的標準,多數是基於一個現成的股票指數(股指)進行投資。

這種股指通常有一定的選擇標準,業績各種指標數據,比如滬深300,納斯達克100,標普500,中證紅利,標普500貴族紅利等等。這些躋身于指數的個股一定是有鮮明的特色,通常具有一定的代表性或者在相關行業、地區和領域的佼佼者。

其選擇過程通常也與沃倫巴菲特先生的選股標準有不謀而合之處,可能這也是股神可以與知名風險基金經理對賭,同時也不遺餘力地推進普通投資人選擇指數基金的胸有成竹的地方。

僅此一點可以解釋指數基金的收益可以跑贏大多數主動管理型的基金,原因就在於指數本身就是按照沃倫巴菲特先生的擇股標準在市場上進行選擇。在選定了相應的符合四項標準的個股組合后,又定期檢視這些個股的一定時期的表現,對於符合增長預期的予以保留,對於不符合的則可能剔除出指數列表。

既有選股的價值投資理念(股神選股四項標準的前三項),也有擇時的審時度勢(普通投資人對指數基金的買賣時間,四項標準的第四項)。

基於這樣優勝劣汰地動態管理機制,股指指數總是維持在一個相當高的增長率之上,於是投資於指數基金的普通投資人也可能獲得高於大多數主動管理型基金的收益。

- 紅利指數基金,大概是指數基金中的翹楚

在此前一篇的Blog中,我們提到過中證紅利基金在滬深300連續走低的熊市中,也能取得不錯的業績,這已經説明它印證了股神的賭局,指數基金跑贏了主動管理型基金。在大盤熊市中,很少有偏股型主動管理型基金能夠跑贏大盤指數。

5 红利LV 512890 12.6 13.9

-0.76 2.3 4.5 6.2 13.9 15 48 👍

🏳️🌈 8 创金合信中证红利低波动指数发起式证 005562 14.5 15.2

-0.74 2.1 4.0 5.2 12.5 15 53 👍

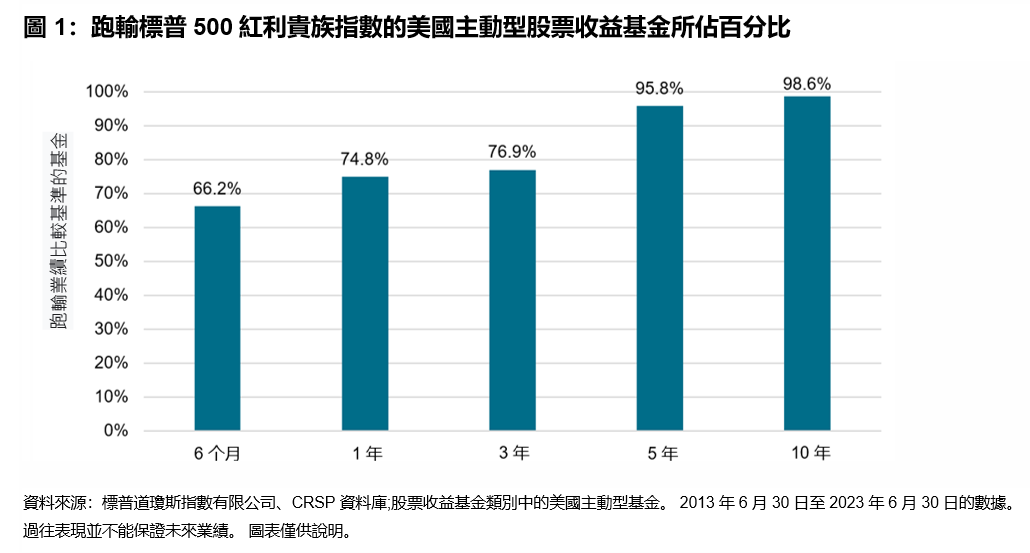

無獨有偶,在美國股市中,標普500紅利貴族指數基金,也表現亮眼。

事實證明標普500紅利貴族指數難以被超越,超過 98% 的美國主動型基金在過去 10 年跑輸該指數。 此外,該指數在分析的所有期間均跑贏了大多數主動型基金。

標普500紅利貴族指數是市場公認的主要紅利指數之一,遵循簡單但嚴格的成分股篩選標準。 要納入該指數,公司首先必須是標普 500 指數的成分股,其次必須至少連續 25 年增加紅利。

這樣的公司往往盈利穩定,基本面穩健,並且能夠長期保持盈利和增長。 截至 2023 年 6 月,該指數有 67 只成分股。

这是温习经济学著作的第二十七篇习作,之前的各篇附列如下。最近的附列在前。

- 重新認識銀行加息–存款利率升高意味著什麽? https://ufqi.com/blog/step-up-savings-rate-consequences/

- 金融证券市场中關於股票的供給與消費, https://ufqi.com/blog/security-market-in-china-by-fraud/

- 股票基金证券投资图表技术分析之移动平均线MA-Moving Average, https://ufqi.com/blog/security-technical-analysis-ma/

- 证券投资中市场永远是正确的, https://ufqi.com/blog/security-market-always-right/

- 股票基金证券市场左侧交易与右侧交易, https://ufqi.com/blog/security-buy-downward-or-upward/

- 投资人的终极修炼手册-3:在股票市场熊市中赚钱:外汇买卖-2, https://ufqi.com/blog/profit-method-in-bear-market-forex-part-2/

- 投资人的终极修炼手册-2:在股票市场熊市中赚钱:外汇买卖, https://ufqi.com/blog/profit-method-in-bear-market-forex/

- 投资人的终极修炼手册:在股票市场熊市中赚钱, https://ufqi.com/blog/profit-method-in-bear-market/

- 写写金融证券市场盈利性止盈的重要性, https://ufqi.com/blog/security-sell-stop-for-win/

- 有福金融UfqiFina新增股票基金日胜率周胜率指标, https://ufqi.com/blog/ufqifina-add-weekly-win-percent/

- 11~26暂收起略过,请从上一节进入查询查看。

—-

有福金融 是一个旨在促进财富稳步增长的工具平台。

UfqiFina is a platform of tools designed to promote wealth growth steadily.

Pingback引用通告: 金融證券投資中的内幕消息 Inside Information | -UFQI-Blog

Pingback引用通告: 金融证券交易的市场中性风险对冲的投资策略1/4 | -UFQI-Blog

Pingback引用通告: 证券市场投资持仓与赌博中的凯利公式 Kelly Criterion | -UFQI-Blog

Pingback引用通告: 证券股票市场熊市中谁在买入? | -UFQI-Blog