2020-04-24 , 652 , 0 , 183

金融资产分化明显,居民家庭更偏好无风险金融资产

受调查家庭中,有99.7%的家庭拥有金融资产,户均金融资产64.9万元,占家庭总资产的20.4%。与美国相比,我国城镇居民家庭金融资产占总资产的比重偏低,比美国低22.1的百分点。

第一,金融资产的分化程度更明显。将家庭分别按照金融资产和实物资产从低到高进行排序,金融资产最高10%家庭所拥有的金融资产占所有样本家庭的58.3%,而实物资产最高10%家庭拥有的资产占比为47.1%。可见,金融资产的不均衡程度更显著。

第二,居民投资偏稳健,家庭无风险金融资产持有率高。调查显示,无风险金融资产的持有率高于风险金融资产的持有率,受调查家庭中无风险金融资产的持有率为99.6%,户均35.2万元;

风险金融资产的持有率为59.6%,户均50.1万元。从调查样本整体看来,户均持有无风险金融资产35.0万元,占总金融资产的比达到53.9%,高于风险金融资产。

第三,高资产、高学历家庭参与风险金融市场的意愿更强,金融资产表现形式更加多元化。

随着家庭资产的增加,家庭持有风险金融产品的比率稳步提高。将家庭总资产排序,总资产最高20%家庭的风险金融资产的持有率为87.9%,最低20%家庭的持有率为29.8%。

而且,总资产越多的家庭参与各类金融市场的程度越高,高资产家庭在各类金融产品上的持有率均明显高于全国平均水平。

从学历水平看,学历越高的家庭金融资产表现形式越多元化。

调查数据显示,随着户主学历水平的提高,家庭持有活期与定期存款的比重有所下降,而持有银行理财产品、互联网金融及股票、基金等金融资产的比例有所上升。

这主要是因为高学历群体通常更了解相关的金融知识和信息,加之其往往拥有较高的收入和资产,因而在满足了预防性需求后更愿意投资高风险、高收益的金融产品。

城镇居民家庭负债参与率高,负债结构相对单一,房贷是主要构成部分

第一,家庭负债参与率较高,负债集中化现象明显。目前我国城镇居民家庭运用杠杆现象较为普遍。受调查家庭中,有负债的家庭占比为56.5%。

分地区看,东北地区居民家庭负债参与率最低,为42.1%;东部、中部分别为57.9%和55.7%;西部地区最高,为60.1%。

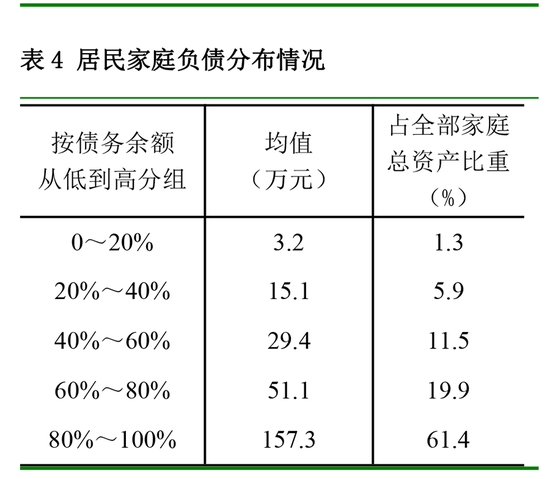

有负债的家庭中,户均家庭总负债为51.2万元。其中,53.8%的居民家庭负债余额在30万元以下,35.6%的家庭负债余额在30万~100万元,10.5%的家庭负债余额在100万元以上。

按照家庭负债余额从低到高排序,负债最低20%家庭的户均总负债3.2万元,所承担的负债仅占全部样本的1.3%;负债最高20%家庭的户均负债157.3万元,所承担的负债占全部样本的61.4%。

第二,家庭负债结构相对单一,负债来源以银行贷款为主,房贷为家庭负债的主要构成。从负债来源看,城镇居民家庭的负债以银行贷款为主。

有负债的居民家庭中,户均银行贷款49.6万元,占家庭总负债的96.8%。银行体系外的负债占比低,仅为3.2%,其中民间借贷和互联网金融产品贷款的户均负债额分别为1.2万元和0.1万元,占家庭总负债的比重分别为2.4%和0.2%。

UfqiLong

从负债用途看,房贷是家庭负债的基本构成。有负债的居民家庭中,76.8%的家庭有住房贷款,户均家庭住房贷款余额为38.9万元,占家庭总负债的比重为75.9%。

调查显示,75.9%的居民家庭将负债用于购房,24.8%的居民家庭用于日常消费,12.8%的居民家庭用于买车或车位,9.6%的居民家庭用于装修或购买家电,9.3%的居民家庭用于实体经营,9.0%的居民家庭用于教育,3.9%的居民家庭用于医疗,2.3%的居民家庭用于金融投资。

第三,富裕家庭的负债参与率更高,且更容易获得银行贷款,低资产家庭对民间借贷的依赖度相对较高。

按家庭总资产排序,资产最高20%家庭的负债参与率最高,为63.3%,且负债中97.1%为银行贷款。资产最低20%家庭的负债参与率最低,为38.6%。

资产最低20%家庭的负债来源中,89.4%来源于银行贷款,远低于其他家庭;

9.0%来自于民间借贷,远高于其他家庭。这主要是因为低资产家庭往往收入较低,或者没有稳定的收入来源,从银行渠道获得贷款相对困难,因而对民间借贷的依赖度相对较高。

第四,居民家庭负债集中于中青年和高学历家庭。受调查家庭中,户主年龄为26~35岁的家庭负债参与率最高,为73.1%。随着年龄的提高,家庭负债参与率有所下降,户主年龄为65岁及以上的家庭负债参与率最低,为25.1%。家庭负债参与率与户主的学历成正比,户主受教育程度越高,家庭负债参与率越高。

△图7 按户主年龄和学历分组的家庭负债参与率

🔗 连载目录

🔴

2. 2019年中国城镇居民家庭资产负债情况调查报告摘要-2

3. 2019年中国城镇居民家庭资产负债情况调查报告摘要-3

3. 2019年中国城镇居民家庭资产负债情况调查报告摘要-3

4. 2019年中国城镇居民家庭资产负债情况调查报告摘要-4

4. 2019年中国城镇居民家庭资产负债情况调查报告摘要-4

5. 2019年中国总资产超1300万亿--其中六亿人月收入1000元

5. 2019年中国总资产超1300万亿--其中六亿人月收入1000元

8. 中国月入2千以下9.64亿人一线城市市民干部国有企事业干部职工实现小康

9. 中国人的收入到底有多高

9. 中国人的收入到底有多高

🤖 智能推荐

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-26:第23章 拥有多少财富才称得上富人?-2

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-26:第23章 拥有多少财富才称得上富人?-2

V观财报|汇鸿集团一季度净利暴增近130倍!金融证券投资赚2.54亿 9

V观财报|汇鸿集团一季度净利暴增近130倍!金融证券投资赚2.54亿 9

🔥 相关精选

只有不到四分之一的俄罗斯人,拥有可以维持一个月生活的积蓄 0

外媒:2023年美国破产申请激增18% 预计2024年将持续攀升 0