2022-02-24 , 3652 , 104 , 182

[编按: 转载于 新浪网/财经/意见领袖/洪灝, 2022-02-24.]

仙股迷思

长期以来,仙股是香港市场永远的谜。这些股票普遍具有业绩差、市值小、成交量低、股权高度集中、频繁资本运作、常年不分红、莫名暴涨暴跌等特征。在我们统计的2,200多个港股中,大概只有1,000多个公司不属于我们这里定义的仙股范畴(本文仙股和细价股通用)。

也就是说,一半的港股居然都是 “垃圾”。 由于这些股票的股价往往低于一块钱港币,它们又被戏称为“仙股“,其中不乏”老千股“ – 那些大股东利用供股、配售等融资手段进行资本操作,侵犯小股东的利益的股票。奇怪的是,这些股票长期存在,而它们的肆意妄为似乎也不必承受什么后果。

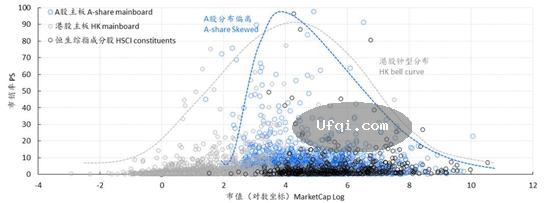

香港是一个注册制市场。如果我们把港股主板上市公司的市值排序,并与A股主板上市公司做对比,我们会发现,港股的市值分布类似于一个标准的正态分布曲线,而A股则类似右偏 –-- 即鲜有公司分布于一定市值之下。两市公司市值分布状态的不同,是香港市场实行以市场为主导的注册制的量化体现。

众所周知,在没有外力(监管)干预的情况下,大数据样本往往呈正态分布。而A股的右偏形态显然是受到了监管对于上市公司最小市值要求的限制。

上述两点说明了,香港注册制下产生了一大批仙股,而仙股是 “韭菜”成长的温床。我们的计算显示,在这个总市值逾42万亿港币的市场里,每年因为仙股通过配股、供股与合股等“资本运作”手段使散户蒙受的损失可达数百亿。

这个数字看似只是总市值的千分之一,但是对于投资者而言,损失一块钱都不应等闲视之,都说明了这个市场的欠缺。

这或许值得A股未来实行全面注册制时引以为戒。

A股/H股溢价

在这个近一半都是垃圾的市场里,我们应该如何投资?我们的量化分析发现,机构都扎堆在大市值、高质量和高分红的200多个股票里。这些股票的成交额占据了整个香港市场成交额超过80%,而剩下的股票几乎没有什么流动性。

这种低流动性的特征或许也让庄家可以更有效地控盘,实现自己 “资本运作”的目的。然而,如果所有的“聪明钱”(机构)都在头部的10%的股票里抱团,同时,交易流动性也只能在这200多个股票里提供有效的价格发现,那么考虑到这些股票的定价处于完全竞争状态,它们的估值应与它们的基本面价值非常贴近。

如是,为什么A股相对于港股的溢价却是如此突出,经年不变?甚至在沪港通开通后的7年,A股的溢价居高不下,经久不衰,从不均值回归?

同时,一个坐拥1000多个小市值股票的市场里, 最小市值的那部分公司具有显著的超额回报,却鲜有机构参与?机构难道都将法默的 “三因子”模型抛之脑后了吗?

我们的量化分析发现,H股的市值越大,则溢价越小。但即便如此,除了一只H股外(招商银行),所有H股的估值都低于它们对应的A股的估值。如果由于市场结构使H股定价理论上反映了其基本面,同时H股的估值相对于A股长期处于折扣,那么A/H溢价的长期存在只有一种可能性:那就是,A股显然是太贵了。

我们的数据显示,沪港通之后,北上资金持股往往是低溢价的A股。显然,这些来自于香港资金热衷于参与A股市场的机会,但还是对于A股的高估值非常忌惮。

壳资源和估值折扣

垃圾多可以回收,变废为宝。仙股也可以给企业提供融资捷径,俗称 “壳”资源。借壳上市具有低成本、高效率的优势。企业利用并购重组,从无形资产的“壳”中注入优质资产,实现在香港融资甚至扩展海外市场的目的。尽管如此,为什么香港需要这么多“壳”呢?如果说很多壳其实就是垃圾股,那么为什么香港市场可以容忍这么多垃圾?

从市场规则来看,香港上市的财务门槛相对于A股更低,而退市机制较A股具有更高的主观性,且市场高度自由化。这种规则差异使得港股壳资源较A股更加丰富,壳价值也更加便宜。换句话说,香港的壳由于供应更充足,价格更宜人。

UfqiLong

如此巨量的壳公司的存在,也在一定程度上解释了为什么港股的估值相对于A股多年以来一直处于折扣的状态。对于专业的机构投资者来说,壳公司、垃圾股有着明显的量化特征,可以很容易地规避。然而对于研究资源相对匮乏的散户来说,要从几千个股票里排除一半以上的垃圾,找出适合投资的标的,是有相当难度的。

因此,港股只能在估值上提供折让,以补偿投资者需要承受的风险。或者,我们可以把这种估值的折扣,称为 “垃圾回收价格”。

关于散户如何在投资中避雷,请参考我们最近的报告《如何辨别 “韭菜股”》

图表1:港股的估值对于市值的分布更类似于对称的钟型分布,而A股高度偏离

资料来源:万得,交银国际

图表2:港股细价股的特征分布

资料来源:FactSet, 万得,交银国际

(本文作者介绍:交银国际董事总经理兼首席策略师。CFA,毕业于北京对外经济贸易大学和澳大利亚新南威尔士大学。)

🤖 智能推荐