2024-10-10 , 12164 , 2422 , 236

中国证券股市历次大牛市--泡沫与崩溃中的财富转移-2

资本流动导致的财富迁移

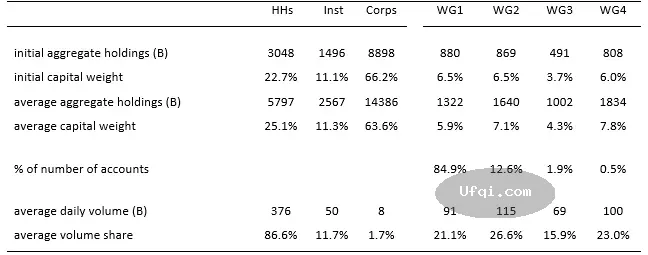

我们将重点研究散户群体的投资情况,该领域占总交易量的近90%。

如图1所示,在繁荣时期,收入最高的0.5%的家庭进入了股票市场,而收入最低的85%的家庭减少了他们的股票持有量。

高峰期过后不久,富人迅速退出市场,将部分股票出售给较小的个体散户,另一部分则出售给企业。

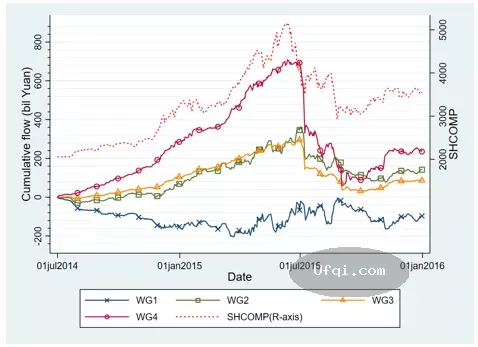

泡沫崩溃时期的个人投资累积流动交易额

接下来,我们为不同的财富组计算流量及交易产生的收益和损失,如图2,以相同初始持有量的买入持有投资者作为基准。

从2014年7月到2015年12月,收入最低的85%的投资者损失超过2500亿人民币,而在这18个月期间,收入最高的0.5%的家庭却获得高达2540亿回报。

假设投资于股市的每一元人民币都追踪市场指数,我们就可以忽略复杂的投资组合。

这时,财富再分配中,约有千亿归因于流入和流出市场的资本,剩余的1500亿人民币的财富流动就可以是归为异类投资组合的结果。

这些数字告诉我们,与2014年6月的初始股权财富相比,在18个月之内,流动产生的累积收益,使得最底层的人群损失了28%的资金,最富裕的群体却获得了31%的收益。

累积流动交易产生的投资收益

与之形成鲜明对比的是,在平静的市场条件下,财富的重新分配比泡沫破裂时期的财富分配要小一个数量级。

如表格2所示,在2014年6月之前的两年半中的任何18个月内,超富裕人士(在股票财富分配中排名前0.5%的人士)的收益最高为21B人民币,这意味着他们的财富仅仅增加了3%(与泡沫破裂时期的30%相比)。与之对应,最底层的家庭群体损失了类似的数量。

波动与平静市场条件下的流量产生收益

为啥呢

对于这些发现,我们考虑了许多可能的解释。

其中,最显而易见的也许是净值不同的投资者具有不同的规划平衡需求。事实上,一个简单的投资组合选择模型,只要考虑到股票市场的不同组合,就可以产生部分我们研究中出现的流动模式。

但是,这种再平衡所驱动的交易(更广泛地说,是任何与实现的市场收益成线性关系的反馈交易策略)仅占观察到的各群体财富转移的一小部分,甚至不到10%。

与此相反,我们认为家庭投资技能的差异主导了样本中的财富再分配现象。

研究发现,在市场一级的千万人民币重组中,近一半是由于小投资者的市场时机不佳。

与泡沫破灭之初的投资者相比,选择在泡沫破灭时期进入市场的人群往往缺乏经验,也因此遭受翻倍的损失。

在市场层面上,新进入者仅占投资资本的18%,却构成了财富被转移的30%。

这只是一个剖面,却不难看出最底层的85%的家庭所做的交易使他们的股票收益严重萎缩,而最顶层的0.5%的家庭却总能做出正确预测。

UfqiLong

综上所述,虽然小微投资者和超级富有人群选股能力在股市平静时期就存在一定差异,但在泡沫崩溃事件中,时机波动和交易量飙升,

这种区别呈数倍放大,导致前者资产不断蒸发,而财富则被大量集中到超级富有的人群手中。

进一步推断

以上结论指出,

资金量最大的0.5%的投资者在泡沫破裂事件中大发横财,而最底层的85%却代价惨痛。

这样的结果一定程度上暴露出了政策导向的问题。

通常,人们很容易认为只要更多参与股市或者其他有风险的金融市场,就可以让国家变得更富裕,更平等,特别是在金融素养和市场参与度普遍较低的发展中国家。

但实际情况恰好与之相反。

事实证明,在充满泡沫和崩溃的金融市场中,如果贫困、财务紧张的群体盲目投资甚至梭哈,反而会导致本就微薄的资产再次缩水。

还有一点需要重视,上文提到,早期不稳定和不宽裕的生活经历对数十年后的个人经济决策拥有长期影响。

因此,尤其是在发展中国家,政治家和学者有义务向人们强调,虽然对穷人来说积极参与股票市场能让他们有机会改善生活水平,但是缺乏经验的盲目投资更容易带来完全相反的结果。

(文章作者:

Li An, 清华大学金融学院;

Jiangze Bian, 对外经贸学院;

Dong Lou, 伦敦政治经济学院及经济政策研究中心;

Donghui Shi, 上证交易所及复旦大学泛海国际金融学院.)

🔗 连载目录

🤖 智能推荐

聪明的投资者 The intelligent investor-20: 第二篇:股票选择的原则

知乎网赞同数最高的根话题精华Top-23:如何系统地学习证券股票投资?-3

知乎网赞同数最高的根话题精华Top-23:如何系统地学习证券股票投资?-3

美国股神沃伦巴菲特致股东公开信--1996年-4:可转换特别股

🔥 相关精选

聪明的投资者 The intelligent investor-17:第六章:进攻型投资者的组合策略:负面被动方法