... 2024-12-11 03:40 .. 它们反映市场上股票涨跌的平均情况.”

一位公募机构投研人士称,而相较市场主流业绩基准沪深300指数,偏股基金指数能够更好地代表全市场主动偏股型基金的整体表现,或者能够更好地代表全市场主动权益基金经理们的平均投资水平。

正是由于两只偏股型基金指数较其他指数长期超额收益显著,所以对标这类指数表现,并在指数收益基础上做一些“加法”,被基金公司看作为更加行之有效的策略。

因此,以偏股型基金指数为参考的“量化指增”产品,成为一些基金公司差异化布局权益类产品的方向之一。

“一般而言,这类指增产品是基于偏股型基金指数成分基金的持仓,通过量化手段进行跟踪、选股和构建股票组合,并以主动管理来增厚收益.”

前述公募机构投研人士称。

业绩分化较大据经济观察报不完全统计,目前全市场有7只明确阐述该类策略的基金,分别为中欧量化动能混合、万家量化睿选、信澳宁隽智选混合、汇泉匠心智选一年持有、海富通 .. UfqiNews ↓

1

...事后能够基于基准有效衡量基金业绩情况.

因此,在FOF业绩比较基准的选择上,一直是比较谨慎客观的.

富国智选积极3个月持有期混合(FOF)的业绩比较基准是:中证偏股型基金指数收益率*90%+中债综合全价(总值)指数收益率*10%.

这是富国旗下FOF第一次采用“中证偏股型基金指数”.

相较于沪深300、中证500这类宽基指数,中证偏股型基金指数能够更全面的衡量基金.

不管是哪一个指数,都有风格缺陷,而市场存在风格轮动,如果单纯的用某个宽基来评判,有点偏颇.

有人会说,那采用,该指数是沪深300+中证500,将成长与价值合二为一.

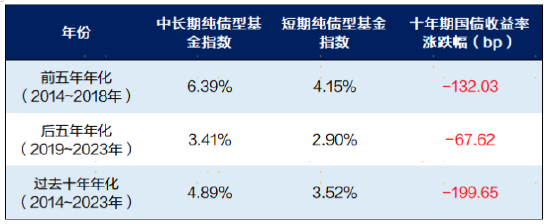

将中证800与中证偏股型基金指数来对比,从下图能够看出,历经牛熊,中证偏股基金指数更胜一筹.

数据来源:Choice,截至从各年度看,2010-2022年,13个年份里中证偏股型基金指数在较多年份跑赢中证800.

数据来源:Choice,截至也就是说.. 05-17 00:00 ↓ 14

...也向市场传递出了积极信号,对于后面的市场不妨乐观一些.

还能做什么?市场接连调整,已经没戏了吗?恰恰相反,从万得全A的风险溢价来看,经过短期的调整,当前股债利差已经回升到3.22%的水平,处于历史十年81.02%的高分位.

换句话说,投资的性价比超出了过去十年81%的时间.

拉长时间来看过去十年上证综指总体以震荡居多,震荡是市场的常态.

如果只是单纯的一笔买入并持有,从2013年12月至今,上证综指的整体涨幅为37.34%,如果按年化来计算,年涨幅大约是3.22%.

我们需要持有超过十年的时间,才能获取到这样的投资收益,看起来似乎不太具有吸引力.

➤这也是为什么很多人选择择时的原因,想通过“高抛低吸”,赚取其中的“差价”收益.

然而,这又要求我们需要有辨别被低估的标的的能力,同时具有等待反弹行情的耐心.

很多时候,要做到这一点往往是心有余而力不足.

但如果我们采取定投策略呢?.. 12-07 22:30 ↓ 9 ..UfqiNews

本页Url

🤖 智能推荐