... 2024-06-06 13:10 .. 制造业、非制造业PMI均逆季节性下行,工业产能利用率依然承压。

海外方面,主要经济体制造业PMI共振抬升,外需回升趋势尚未结束。

美国经济短期韧性犹存,市场对其一年内衰退的预期降至近两年低位,降息开启的预期推迟至四季度。

美对华虽加征关税但规模尚小,扰动有限,且短期存在“抢出口”概率。

但美国大选的不确定性以及近期我国FDI的降幅,或滞后影响我国未来的出口份额。

价格方面,随着全球经济景气度上行,叠加夏季出行旺季以及OPEC减产等因素,国际油价有望震荡回升。

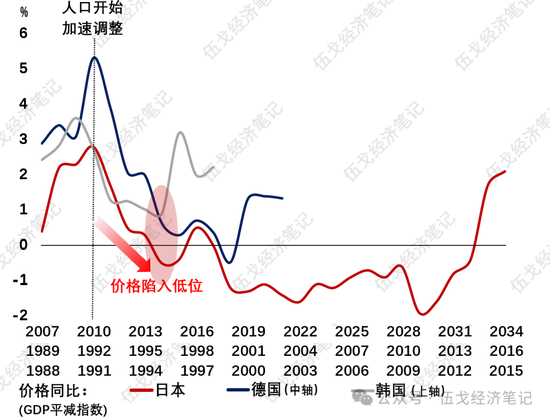

国内弱需求格局之下,PPI同比仍将在负增长区间徘徊,但低基数将促使降幅明显收窄。

CPI二季度同比仍处于小幅高于零的区间震荡。

鉴于前期供给收缩对猪价的滞后影响,相关价格将支撑下半年CPI回升但幅度有限。

政策方面,继续“落实已经确定的宏观政策”,但实际利率、广义财政赤字率变化不大,表征宏观政策定力依然较强。

房贷利率下限 .. UfqiNews ↓

1

...地方的增量举债行为自然趋于保守,这可能加速地方财政对经济增长的顺周期影响,而非真正的逆周期发力.

4.展望未来,努力完成全年经济社会发展目标任务的信号增强,逆周期政策加码.

但政策实效关键在于促进房地产市场止跌回稳,从而阻断“财政加速器”和“金融加速器”.

需求端实际利率能否有力度的下降,供给端公共资金能否介入风险处置,都是重要观察点.

正文:多年来,地方的良性发展构成我国经济正向循环的基石.

尤其在逆周期调控时期,地方政府更是发力的重要载体.

然而,近期地方财政收支明显回落,随之而来的是经济稳增长与化债防风险等权衡.

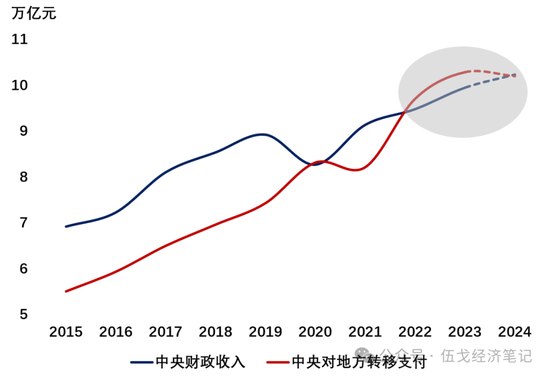

政策如何取舍,经济将何去何从?一、靠地方,还是靠中央?历史来看,地方政府在消费、投资和信用扩张中的重要性显著高于中央.

剔除中央对地方的转移支付后,地方在广义财政支出中的占比约60%,占据主导地位.

图1.财政发力靠谁?来源:WIND,笔者测算注:财政支出为广.. 09-29 00:20 ↓ 10

...前期资产负债表的恶化能显著地解释我国的这种现象.

4.展望未来,实体数据即将迎来低基数下同比高增,总需求政策及利率短期或难有松动.

加之资产负债表修复需要时间,居民信贷的转暖将较为渐进.

作为居民扩张行为的滞后指标,通胀尤其是核心通胀将在低位波动中缓慢上升.

正文:复苏,还是通缩?近期居民信贷呈现修复扩张态势,但消费者物价增速却持续低迷,从而引发了如此宏观经济争议.

莫衷一是的背后,本质是居民预期行为的分歧.

微观部门究竟会重拾信心,还是谨小慎微?放眼周边亚洲经济体,在防疫优化之后居民信贷短期都放量抬升,或体现出了前期积压需求的释放.

但一个季度后信贷大都明显回落,脉冲式反弹似乎并不可持续.

而在此过程中,这些国家的利率也能大致解释其信贷的变化.

一、居民扩张,还是收缩?与海外不同的是,疫情以来我国居民的信贷行为对于利率的变动更趋钝化,甚至也有别于疫前时期.

这其中,或许存在特.. 04-18 02:20 ↓ 10 ..UfqiNews

本页Url

🤖 智能推荐