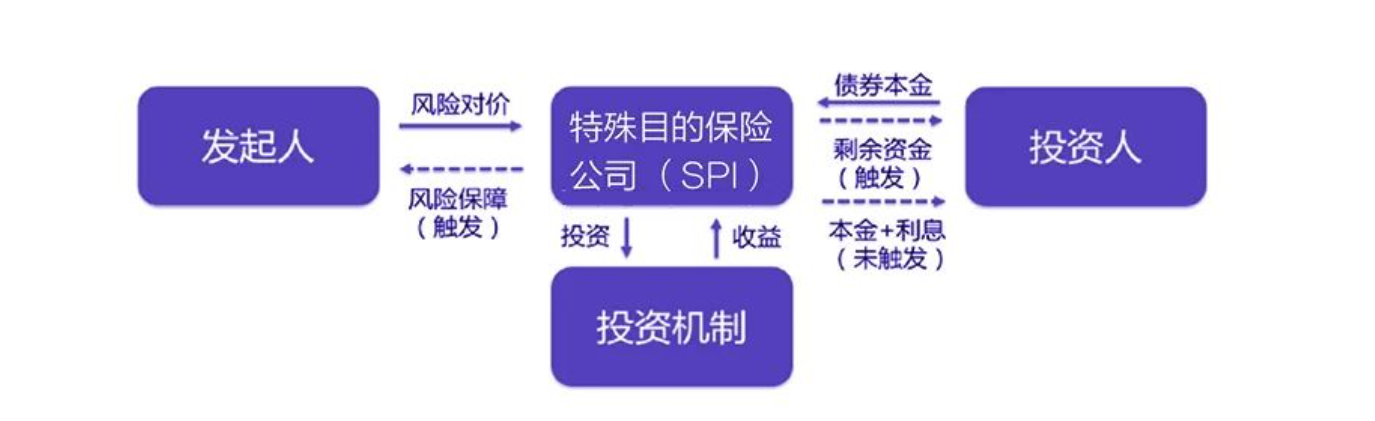

... 2024-03-05 17:40 .. 新型风险转移产品(AlterlativeRiskTransfers,ART),是国际保险市场上一款较为成熟的保险衍生金融产品。

20世纪90年代以来,全球范围内特大自然灾害频发,给保险业造成了较大的赔付损失,全球巨灾保险的费率为之上升超过一倍,导致保险公司产生巨大的承保能力缺口。

在这种背景下,国际保险市场创新推出以巨灾债券为代表的新型风险转移产品,在分散低频高损型风险,平抑全球再保险市场价格波动方面发挥了重要作用。

“我国科技创新、新能源开发、重大基础设施建设以及自然灾害防治和灾后救助等领域,有大量风险分散需求,但国内保险市场承接能力有限。

建议发挥上海改革开放和金融创新前沿阵地的作用,积极探索ART产品创新和市场建设,服务国家风险治理能力提升.”

周燕芳说。

周燕芳建议国家金融监管总局支持上海依托再保险国际板,率先开展ART产品境内发行试点。

政策层面,建议由总局出台 .. UfqiNews ↓

3

...希望明确长期持有型的养老社区税费优惠政策.

周燕芳认为,要从供给和需求两端扩大养老社区的覆盖面和普及度,加大养老社区的宣传力度,增强老年人对养老社区的认知,使其真正了解到养老社区的服务及其价值;加快养老社区的建设进度,提升养老社区的设施和服务水平,满足老年人多样化需求;完善养老社区的服务管理体系,提高服务质量、服务流程、服务态度等,让老年人真正感受到贴心的服务.

此外,周燕芳认为,应该充分发挥商业养老保险参与养老金第三支柱建设的优势.

周燕芳表示,对于中国而言,以商业养老保险产品作为养老金第三支柱发展初期的产品主体更为合适,有利于充分发挥其长期性、安全性和收益性特点,提升第三支柱的保障水平.

此外,中国民众总体风险偏好程度较低,追求稳定收益,金融知识普及有限,缺乏丰富灵活的资本市场和资产选择.

因此,以商业养老保险为主,资管类产品为辅,更符合我国当前需求.

她认为商业保.. 03-22 04:00 ↓ 24

...存在“开户热投资冷、缴存意愿不高”等现象.

其中值得关注的是,年轻人尤其是90后虽然在开户人数上占到整体的30%,但在参与配置第三支柱个人养老金缴存和投资时均有所顾虑.

谈及年轻人的顾虑,周燕芳认为,背后主要体现出年轻人对个人养老金不够了解、年轻人长期养老储备意愿不强、税收政策对年轻人的激励不足、账户管理灵活性不足、个人养老金产品选择专业门槛高等问题.

“以每年存满12000元为例,很多90后实际上难以达到享受税收优惠的门槛.

更值得注意的是,部分年收入在6万元及以下的90后群体,原本是不需要缴纳个人所得税的.

然而,如果他们选择参与个人养老金计划,在提取养老金时反而需要支付3%的税,这无疑增加了他们的税务负担,导致多缴税款的情况出现.”

周燕芳谈到,部分90后年轻人已迈入上有老下有小的阶段,经济压力大,需要持有灵活资金以应对各种突发事件,例如家庭成员生病、子女教育等.

.. 03-05 20:10 ↓ 8 ..UfqiNews

本页Url

🤖 智能推荐

周燕芳建言:增加个人养老金提前取出的条件,以满足参与人应急资金需求 8

全国人大代表、中国太保战略研究中心主任周燕芳:建议支持在再保险国际板发行新型风险转移产品

7

全国人大代表、中国太保战略研究中心主任周燕芳:建议支持在再保险国际板发行新型风险转移产品

7

全国人大代表、中国太保战略研究中心主任周燕芳:建议加强基层医疗机构心脑血管疾病预防及筛查能力建设 4

全国人大代表、中国太保战略研究中心主任周燕芳:建议调增个人养老金年度缴费上限至2万元 促进年轻人参与配置 4

全国人大代表、中国太保战略研究中心主任周燕芳:建议优化康复医疗医保支付方式 破解康复医疗服务“三高两低”局面 1

🔥 相关精选

全国人大代表、中国太保战略研究中心主任周燕芳:加快推进新就业形态就业人员职业伤害保障试点扩面 1