... 2024-02-20 00:30 .. 权益投资有望呈现低基数背景下的高增长。

固收投资是保险投资的压舱石,低利率对保险投资的压力难以缓解,但当前固收投资的净投资收益率依然稳健,优于负债成本。

长期来看,保险公司一方面静候经济回升带来的利率企稳向上,同时也有望通过加杠杆、信用下沉等策略,和投资品种的扩围提升投资收益水平。

新会计准则让2023年投资端和利润“意外的差”,可能也会让2024年的表现“意外的好”。

新会计准则较过往显著趋严,客观加大投资收益和利润波动,口径差异和历史不同规则导致业绩看起来波动性更大、2023年资产端和利润表现的更差。

但随着客观环境的改善(权益市场企稳,经济改善、利率企稳),上市险企2024年的投资表现和利润增速有望全面改善。

负债端储蓄险销售向好,对标国际空间广阔。

当前居民稳健理财需求明显,市场处于低利率环境,年金和增额终身寿等储蓄险相对竞品无论是收益率水平还是久期和安全性等特征 .. UfqiNews ↓ 0

04-28 03:19 , 659 , 226 ..

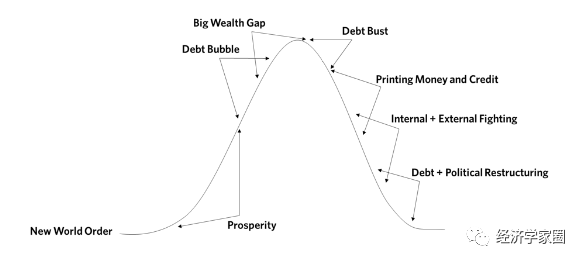

在整个这段时间里,世界上以美元计价的货币、信贷和债务以及其他非债务性负债(如养老金和医保等)相对于收入而言持续上升.

因为美联储有独特的能力来支撑这种债务增长,上述情况在美国尤为明显.

20世纪80年代债务重组完成后,90年代全球货币、信贷和债务的新增长又开始了,这又一次带来了繁荣,导致用债务融资购买投机性投资,形成了2000年破裂的互联网泡沫.

这导致经济在2000 - 2001年衰退,促使美联储放松货币和信贷,将债务水平推向新高,并创建另一个繁荣.

这在2007年变成了一个更大的泡沫,于2008年破裂,导致美联储和其他储备货币国家的中央银行放松,进而又导致了最近刚刚破裂的下一个泡沫.

然而,这一次,应对经济衰退所需的货币和信贷创造被重新设计.

短期利率在2008年达到了0%,这一降幅不足以创造所需的货币和信贷扩张.

通过降低利率来刺激货币和信贷增长是央行的首选货币政策(以下称之为“货币政策1”).

此后,由于这种方法不再 ... 从货币、信贷与债务看变化中的世界秩序-4 ⟶

发财梦变成恶梦的故事 一对刚结婚、受过高等教育的新婚夫妇住在一套拥挤的租来的公寓里,很快,他们意识到他们在省钱,因为两个人的花销和一个人的差不多.

问题是,公寓太挤了,于是他们决定省钱买一栋自己梦想中的房子,这样他们就能有孩子了.

现在,他们有两份收入,并开始专心于事业,他们的收入开始增加,随着收入的增加……

对大多数人而言,第一项支出是税.

许多人以为是所得税,但对大多数美国人而言,最高的税是社会保障税.

作为一名雇员,表面上社会保障税和医疗税共约7.5%,实际上却是15%,因为雇主必须为你付15%的社会保障金.

关键是,雇主并不会拿自己的钱去为你支付的,实际上他所支付的,都是你所应得到的.

此外,你还得为你工资已扣除的社会保障税再交所得税,而这种所得是你从来就未得到过的,因为它们通过预扣直接进入了社会保障体系之中.

对这对年轻夫妇的最好描述:随着收入的增加,他们决定去买一套自己的房子.

一旦有了房子,他们就得缴税——财产税,然后他们买了新车、新家俱等,去和新房子配套.

最后,他们突然发觉已身陷抵押贷款和信用卡贷款的债务之中.

他们落入了 “老鼠赛跑”的陷阱.

不久孩子出生了,他们必须更加努力地工作.

这个过程继续循环下去,钱挣得越多,税缴得也越多,他们不得不最大限度地使用信用卡.

这时一家贷款公司打电话来,说他们最大的“资产”——房子已经被评估过了,因为他们的信用记录是如此之好,所以公司可提供“账单合并”贷款,即用房屋作抵押而获得的长期贷款,这笔贷款能帮助他们偿付其他信用卡上的高息消费贷款,更妙的是,这种住房抵押贷款的利息将是免税的.

他们觉得真是太幸运了,马上同意了贷款公司的建议,并用贷款付清了信用卡.

他们感觉松了口气,因为从表面上看,他们的负债额降低了,但实际上不过是把消费贷款转到了住房抵押贷款上.

他们把负债分散在30年中去支付了.

这真是件 ... 富爸爸穷爸爸-7 ⟶

本页Url

🤖 智能推荐

富爸爸穷爸爸-7 25

聪明的投资者 The intelligent investor-20: 第二篇:股票选择的原则 49

国金证券布局“一控一牌”拟8亿增资子公司 转型提速券商资管子公司扩容至26家 15

招商证券资管子公司申请公募管理人资格,旗下公募牌照或将增至3张 15

招商证券资管子公司申请公募管理人资格,旗下公募牌照或将增至3张 15

优选龙头,智绘未来 13

民生证券给予常熟银行推荐评级 2023年年报点评:业绩稳定高增 资产质量良好 12

Riders on the Charts: 每周大类资产配置图表精粹 第203期 2

关于摩根中证碳中和60交易型开放式指数证券投资基金基金资产净值连续低于5000万元的提示性公告 2

🔥 相关精选

银行板块走跌1.4%,多家上市银行净息差跌破“警戒线” 业内建议持续优化资产负债结构破解净息差压力 1

国联核心成长灵活配置混合型证券投资 基金基金产品资料概要更新 1

克明食品下调募资额为实控人解围? 主业失守 接盘实控人家族的生猪养殖资产“暴雷” 1

东莞农商银行去年净利降逾12%,不良贷款率升至1.23% 1

东莞农商银行去年净利降逾12%,不良贷款率升至1.23% 1

关于易方达中证物联网主题交易型开放式指数证券投资基金基金资产净值连续低于5000万元的提示性公告 1