... 2023-05-29 20:50 .. 国家财政债务违约意味着贷款人、军事人员和社会保障受益人等群体得不到支付,企业大规模的裁员,利率继续飙升,全球市场动荡不安,经济衰退逐渐逼近。

随着6月的临近,美国华尔街的银行和资管机构正严阵以待,人们的担忧似乎正成为事实。

债务违约的阴影日渐临近显然,违约的后果是非常严重的。

美国有限电视新闻网(CNN)援引惠誉周三发出严厉警告称,他们正在考虑下调美国信用评级,反映出围绕当前债务上限辩论的不确定性以及首次违约的可能性。

美国有限电视新闻网网站截图美国《华尔街日报中文网》则在报道中写道,“在围绕债务上限的斗争中,拜登没有太好的选择,而无论选哪一条前进道路都会给拜登带来政治风险.”

债务违约可能引发美债收益率大幅上行、股市跳水、短期融资市场冻结等多种恶性后果。

部分依赖美国国债运作的华尔街金融机构开始回避将于6月到期的政府债券,还有部分金融机构准备处理有违约风险的政府债券。

.. UfqiNews ↓

5

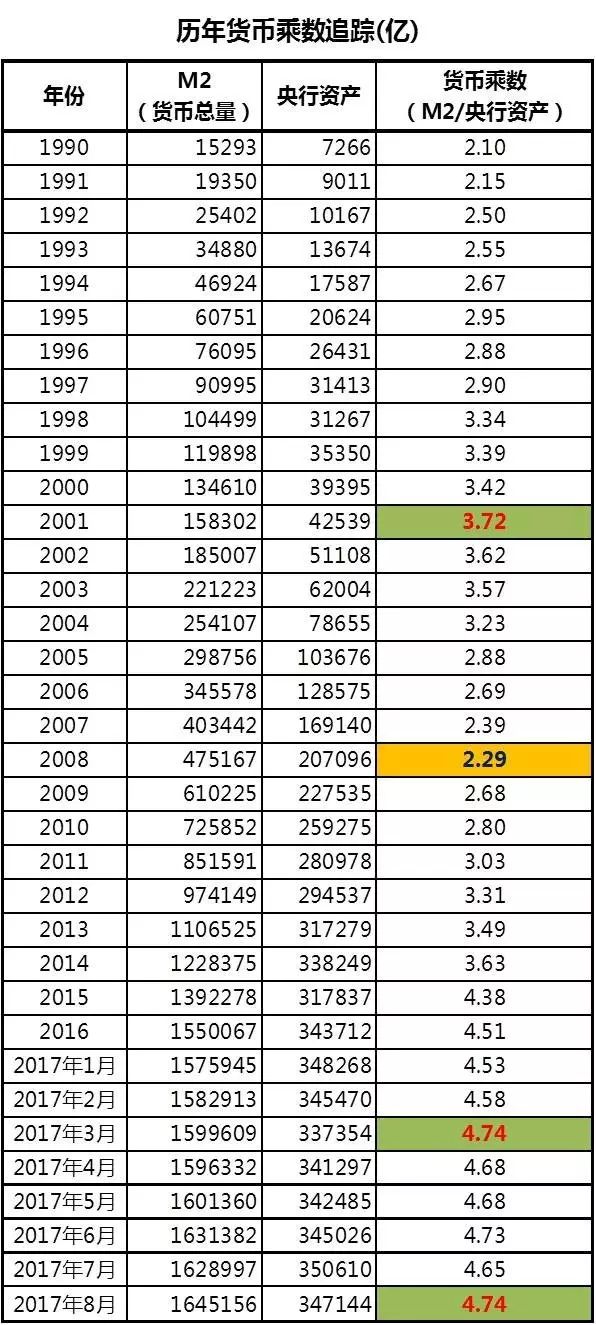

【三】 极限杠杆 在讲述2013年后的故事之前,我们先来学习一个简单的概念:货币乘数.

各经济主体将外汇兑换为人民币之后,总是会存在商业银行.

商业银行本身也能得到央行的借款.

这两笔钱,就构成了商业银行的原始存款,也就是基础货币.

商业银行会将这些钱拿出去放贷.

每10块钱的存款,商业银行会留下至少2块5作为准备金,贷出去7块5毛钱.

获得贷款的经营者,事实上又会将这笔贷款存回银行,于是商业银行又拿着这7块5中的5块钱出去放贷.

如此反复循环的结果,就是存款规模被放大了.

以这个被放大之后的资金总规模,除以央行总资产(即基础货币量),得到的结果,就是货币乘数.

在这里,我们很有必要梳理一下,从1990年代至今,我大中国的货币乘数演变史.

" ... 两脚羊殇歌——2017,开不动的印钞机-3:极限杠杆 ⟶

" ... 两脚羊殇歌——2017,开不动的印钞机-3:极限杠杆 ⟶

04-28 03:19 , 659 , 227 ..

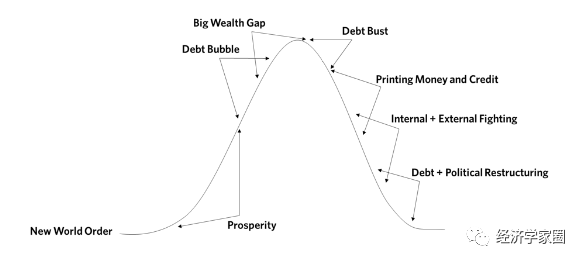

在整个这段时间里,世界上以美元计价的货币、信贷和债务以及其他非债务性负债(如养老金和医保等)相对于收入而言持续上升.

因为美联储有独特的能力来支撑这种债务增长,上述情况在美国尤为明显.

20世纪80年代债务重组完成后,90年代全球货币、信贷和债务的新增长又开始了,这又一次带来了繁荣,导致用债务融资购买投机性投资,形成了2000年破裂的互联网泡沫.

这导致经济在2000 - 2001年衰退,促使美联储放松货币和信贷,将债务水平推向新高,并创建另一个繁荣.

这在2007年变成了一个更大的泡沫,于2008年破裂,导致美联储和其他储备货币国家的中央银行放松,进而又导致了最近刚刚破裂的下一个泡沫.

然而,这一次,应对经济衰退所需的货币和信贷创造被重新设计.

短期利率在2008年达到了0%,这一降幅不足以创造所需的货币和信贷扩张.

通过降低利率来刺激货币和信贷增长是央行的首选货币政策(以下称之为“货币政策1”).

此后,由于这种方法不再 ... 从货币、信贷与债务看变化中的世界秩序-4 ⟶

本页Url

🤖 智能推荐

为什么全世界大多数国家央行都在进行利率加息而中国却在减息?-2

14

为什么全世界大多数国家央行都在进行利率加息而中国却在减息?-2

14

突发黑天鹅!暴跌20%,这国货币崩了,什么情况?美国210万亿债务告急,巨头警告 30

2月内3家银行倒闭,美国两党却仍争执不休,耶伦:6月或债务违约 27

刷爆的“信用卡” 17

🔥 相关精选

四问美国政府债务上限危机 17

美国债务危机逼近!白宫考虑“最后手段” 耶伦将缩短下周G7行程 16

债务危机“象征性结束”,美国“新债海啸”将埋下这些雷!

15

债务危机“象征性结束”,美国“新债海啸”将埋下这些雷!

15

刷爆的“信用卡” 15

债务上限危机暂解

13

债务上限危机暂解

13

两党吵到最后一刻,问题解决拖到后年,美债危机以“深夜闹剧”收场

13

两党吵到最后一刻,问题解决拖到后年,美债危机以“深夜闹剧”收场

13