... 2022-12-02 02:30 .. 前几周公开市场以净回笼为主,原因包括10月末央行加大公开市场投放量,以及11月的中期借贷便利(MLF)进行了缩量续做。

而从本周开始人民银行加大公开市场操作则是由于降准资金到位前,临近月末短端利率进一步下行空间有限,为维持资金面流动性合理充裕,人民银行公开市场操作重回百亿元规模。

11月25日,央行宣布全面降准,将于12月5日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构),共计释放长期资金约5000亿元。

本次下调后,金融机构加权平均存款准备金率约为7.8%。

业内人士表示,在降准释放资金到位之前,本次逆回购是针对月末时点可能的资金面波动展开的流动性管理,意在稳定短期限资金的供需和利率,向市场持续释放积极信号。

金融市场部宏观研究员周茂华认为,央行适度加大短期资金净投放,主要是近期市场利率波动较大,加之临近月末,适度加大公开市场操作, .. UfqiNews ↓

2

02 “创新”的核心地位 全会公报提出,坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑.

“核心”二字在党中央的文件里,使用是很谨慎的,这说明,对创新的强调,达到了前所未有的高度.

创新,是对于我们如何形成供应链闭环这一挑战的回应.

在全球化一帆风顺的阶段,我们体会不到这种挑战的巨大.

如芯片、飞机发动机等制约经济发展的关键核心零部件和技术,通过这一次中美贸易争端反映出来,这是我们面临非常棘手的问题.

这一点也是未来形成新发展格局里面很重要的环节,也是“十四五”必须要从长远考量的,怎么去形成产业供应链的闭环.

我们评估一个国家在全球价值链的战略地位的时候,比较的是上游程度.

光华思想力做了一个大概的测算,2018年我国在全球价值链的上游程度是0.01(数值大者更靠上游).

美国同期是0.29,而主要开放经济体平均是0.04,这意味着我 ... 中共十九届五中全会传递了哪些重要信号?-2 ⟶

07-26 13:19 , 2954 , 177 ..

聪明的投资者 The intelligent investor-8:投资计划分析技术

在1949年于1950年,股市呈涨势时,人们使用各种方法以从股市的周期运动中谋取利润.

这些方法被称为“公式型投资计划”.

所有这些计划,除了美元平均值情况外,其本质都是当股市涨幅很大时抛售一些普通股.

按照这些计划,股市的大幅上涨将导致持有的所有普通股出售;其他的计划则认为,在任何情况下都应维持股票有一个较小的比例.

过去许多年,当追溯这些方法在股票市场的应用时,是相当符合逻辑的,并显示了优异的结果.

但不幸的是,这些方法被普遍采用之时,正是其失去效力之时.

在50年代中期,许多公式型投资者发现他们完全或几乎在某一水平离开了股票市场.

确实,他们已经获得了丰厚的利润,但从广义上讲,市场在那之后“离”他们而去,他们的公式没有给他们机会以买回一个普通股的地位.

这些公式型股票投资者50年代的经历和约20年前道氏理论的信奉者的经历相似.

在方法的流行之时正是其失去效力之时的情况下,我们用决定道.琼斯工业平均指数所指示买卖水平的“中心价值方法”时也有过类似的失败经历(这将在后面的章节中间详细解释).

教训似乎是,任何容易在股市上被大多数人掌握和运用的赚钱方法都太简单和太容易结束.

Spinoza的总结性的评论应用于华尔街也是一条哲理:“所有杰出的事情都像它们很稀有一样的困难.”

股市小史:1900~1963年 < ... 聪明的投资者 The intelligent investor-8:投资计划分析技术 ⟶

本页Url

🤖 智能推荐

聪明的投资者 The intelligent investor-8:投资计划分析技术

37

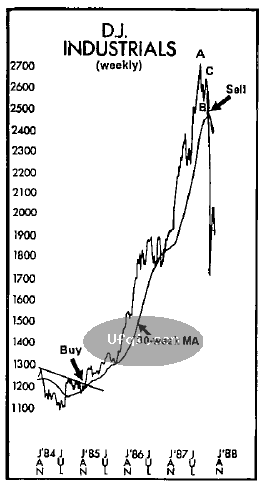

股票称傲牛市熊市的秘密-39:大盘整体牛市熊市走势与周线MA30

39

股票称傲牛市熊市的秘密-39:大盘整体牛市熊市走势与周线MA30

39

苹果财报透露什么信号 25

🔥 相关精选

公募REITs市场首现基金管理人自购 传递基金价值被低估信号 14

怪不得要出货4000万部手机,华为突然大降价,三大信号到来? 10