-

04-02 20:50...自去年11月起,城投债净融资规模转负,今年1月小幅回升,随后2月再度下行至负值区间;另一方面则是需求增强,银行、保险、理财、基金、外资等各类机构投资债券的配置需求之强可能比去年更甚。债券供需矛盾加剧之下,首先被冲击的便是信用下沉策略。华泰固收团队表示,信用利差极限压缩导致信用债票息收益下降,信用债等级利差过低,化债政策... 0

-

04-02 05:10...在部分宏观经济数据出现企稳迹象时,市场对经济基本面的悲观预期有所修复。但我们认为收益率上行的最大原因还是在于前期债券市场的下行速度过快,收益率下行的斜率过陡。从历史收益率的角度看,收益率目前处于历史低位。从投资者行为的角度看,机构投资者平均久期处于高位,长期限利率债的交易换手率处于高位,市场一致性预期交易拥挤度过高,导... 0

-

03-28 09:20...尽管目前亚太投资级和美国投资级利差都已经处于历史低位水平,但整体绝对收益率水平偏高,每个区域也有一些可挖掘的投资板块机会:日本方面,近期美元债表现也较好,新发债券都在被投资人抢购。由于日本境内长期的低融资成本环境,公司美元债发行量较少。存量美元债中,金融债和高收益债相对活跃,也受到国际投资人的追捧。日本人寿保险公司或银... 0

-

03-26 01:20...农商行累计净减持325亿元利率债,但是从上周五开始恢复净买入。本周前两个交易日利率债的主要买盘也是农商行,主要卖盘为基金、股份行。本周一和周二,农商行累计净买入1517亿元利率债,其中10年以上的利率债品种净买入333亿元。基金净卖出620亿元利率债,股份行净卖出393亿元利率债。兴证固收报告称,农村金融机构现券净买入... 0

-

03-20 16:30...一是资金面需要持续收紧,一般在1-2个月内短端利率要上行20-40bp,但是目前债市资金面稳定,中长端品种相对短端仍保持一定息差空间;二是机构拥挤度要整体上升到过热程度,但是目前债市仅结构性过热,整体拥挤度不算很高。后市观点:综上,我们认为债市短期已经进入区间震荡行情。对于交易灵活的资金,可以择机进行“反向博弈”。一、... 0

-

03-17 23:20...一般会从政策面、资金面、收益率曲线、交投情绪、异常成交等各个方面,逐步进行微观交投结构分析,在大策略的基础上决定具体细节操作,其会在日常投资工作中通过定性和定量的模型对此进行持续跟踪。随后,靳晓龙对宏观数据、政策梳理以及复盘主流机构观点进行详细阐释。他说,宏观数据要跟踪覆盖国内外重点经济数据及市场一致预期的变化路径,分... 0

-

-

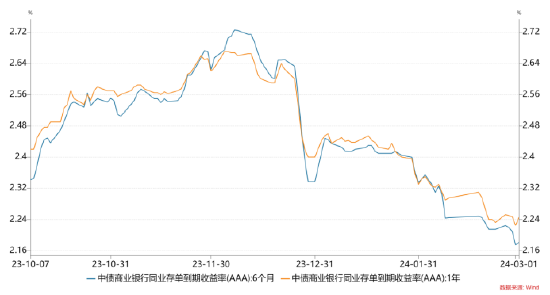

03-16 05:00...8亿(前值为5,741.8亿),到期量5720.2亿(前值为5174.3亿);净融资额-675.40亿(前值为567.50亿);接下来三周分别有9887.5亿、7257.5亿、5095.7亿同业存单到期。由于资金面保持宽松,同业存单利率也保持平稳并略下行。上周国股同业存单利率微幅下行数据来源:wind;时间区间:202... 0

-

03-15 19:40...供需格局的矛盾进一步强化,市场一致性较强,从而推动收益率的持续下行。对于2024年的债券市场而言,主要考量风险因素有哪些?张李陵认为,债市目前交易较为拥挤,有一定调整风险,但短期来看,钱多的逻辑仍在,整体胜率仍可,但赔率不高,后续主要的风险在于基本面在盘整之后,如果高频数据上行,地产板块有显著的预期修复,整体基本面有显... 0

-

03-14 10:40...主要卖盘为基金、股份行。本周一和周二,农商行累计净买入1517亿元利率债,其中10年以上的利率债品种净买入333亿元。基金净卖出620亿元利率债,股份行净卖出393亿元利率债。兴证固收报告称,农村金融机构现券净买入规模继续上升,但基金转为净卖出现券,全市场现券净买入规模开始回落。农村金融机构配置力量仍然偏强,现券净买入... 0

-

03-07 08:30...理论上债市行情应该告一段落,但债市资产荒逻辑不断自我加强,债市反而在春节后又进一步上涨,尤其10年国债收益率一度下行至低于MLF利率16bp的位置。综合判断,目前债市估值已经定价了较强的经济基本面持续走弱、总量政策不及预期和货币政策宽松预期。从短期维度看,经济基本面数据应该不会有太大波澜,政策面对债市的影响相对更大,需... 0

-

03-06 18:30...上周(2.26-3.3)央行公开市场净投放6320亿,银行间资金充裕,跨月价格平稳。但回顾往年3月行情,全国两会后的债市行情往往趋于稳定,利率下行的季节性较强。剔除2020年,2019—2023年期间的全国两会后,10年国开和3年国开在T+20日的平均降幅均为7bp。就债市上周走势来看,收益率先下后上,前4个交易日收益... 2

-

02-07 16:20...供需失衡也是债券调整幅度不大的主要原因。往后看,如果资金利率维持在目前的水平,短端资产的下行空间较为有限,未来可能大概率为震荡走势。而长端来看,市场此前对宽松预期、基本面趋弱的定价较为充分,长端利率下行空间或也有限,预计10年期国债收益率在2.4%-2.6%区间震荡。因而相对仍看好信用类资产,包括中短期限的城投债,3-... 0

-

-

02-06 18:40...仍低于季节性水平,生产和需求端边际走强,节前建筑业走弱。1月高频数据显示中下游生产好于农历同期,但新房销售疲弱,工业品价格环比下跌,价格上行。预计1月社融增速转为下行,CPI同比略有下行,PPI低位震荡。数据来源:Wind,数据截至:2024.1.31政策跟踪:央行宣布2月5日降准0.5个百分点;广州、苏州、上海等地地... 1

-

01-10 22:50...这也是自2023年2月净新增抵押补充贷款17亿元后,抵押补充贷款再次净新增。③2024年积极财政政策聚焦“适度加力提质增效”:财政部强调,2024年积极的财政政策要聚焦“适度加力、提质增效”这八个字。比如,用好增发国债、地方政府一般债、地方政府专项债等政策工具,保持必要支出强度。同时,提高财政资金效益,坚持党政机关过紧... 0

-

12-19 15:00...3~5年中高等级利差在历史30%~50%分位附近,3~5年低利差在历史15%以内分位水平,低等级利差已被压至历史较低水平。实际上,对于债市未来的投资预期,公募已经给出态度,且从近期的募集情况来看,尤其债券基金募集火爆,有不少“小爆款”出现。12月以来,多只新成立债券基金首募规模超过30亿元。例如,12月13日,中信保诚... 0

-

10-26 21:00...仍需重点关注供给节奏和银行间市场流动性。上周短端品种的调整略超我们预期,作为比较有代表性的一年期AAA银行存单高点成交到2.58%附近,超过MLF利率8bp,在没有加息预期的背景下,我们认为存单和其他类似期限的短端品种在流动压力下已基本超调。从策略角度看,我们认为目前短端的调整可能是短期的,负债稳定的资金可以适当的多加... 0

-

10-23 21:10...中金所国债期货全周则以下跌为主,周五午后止跌反弹,但周线仍以阴线报收,10年期主力合约周跌幅报0.22%,30年期周跌幅报0.34%,5年期周跌幅报0.20%,2年期全周下跌0.14%。信用债收益率整体上行3-9BP,短融上行幅度较大,为8-9BP。信用利差下行明显,整体下行3-7BP。期限利差收窄,从分位数来看,当前... 1

-

09-19 23:20...8月经济指标结构性改善,经济的悲观预期会淡化;9~10月政府债融资、信贷投放或短期支撑社融,通胀回升、出口降幅收窄,经济预期恶化的概率小。在这一背景下,整体债券短端的机会更优于长端。“未来一段时间,我们认为债市走势仍偏震荡,且中短端利率和长端利率可能走势分化。未来2个月,基本面数据走弱的概率小,且不排除通胀、基建、出口... 0

-

-

09-11 10:20...今年8月份我国进出口5013.8亿美元,下降8.2%。其中,出口2848.7亿美元,同比降8.8%,前值降14.5%;进口2165.1亿美元,同比降7.3%,前值降12.4%;贸易顺差683.6亿美元,收窄13.2%,前值806亿美元。进出口数据整体略好于预期。8月出口同比降幅较前值收窄约5.7个百分点,基数回落、外需... 0

-

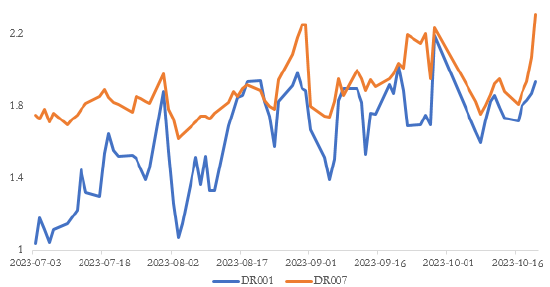

07-01 21:40...回购利率整体上行,周三午后有所回落。截至2023年6月21日收盘,R001、R007分别为1.81%和2.22%,DR001、DR007分别为1.79%和1.95%。较6月16日收盘分别下行23BP、上行18BP、下行14BP、上行1BP。具体到债市方面,上周利率债市场较前一周周五仍上行,短端上行幅度高于中长端上行幅度... 4

-

06-16 14:50...而第六轮则是防疫措施优化与宽信用先行,随后通过降准巩固经济复苏成果。6月初存款利率下行、6月13日OMO调降,开启了2020年以来的第七轮“稳增长”周期,从过往六轮的复盘来看,我们试图回答以下两个问题:1)宽货币政策出台后,后续稳增长政策将何时推出?本轮政策发力由宽货币起始,从过往表现来看,以降准降息为标志,后续宽信用... 4

-

06-08 15:20...目前债券市场的绝对收益率水平、期限利差、信用利差均压缩至历史极低水平;我们跟踪估算的公募基金以及其他机构的加权平均久期接近历史极值;以30年为表征的超长债交易热度升至历史高位。因此,从市场微观交易结构看,市场牛尾特征明显,看多的预期比较极致,收益率孕育着向上调整的风险。总结来看,债市收益率目前处于较为尴尬的位置,收益率... 16

-

-

-

本页Url:

-

2024-05-21-11:47 GMT . 添加到桌面浏览更方便.

-