-

06-16 20:30...中证转债指数涨幅为1.65%,同期上证指数的涨幅为1.81%。成交方面,可转债市场年内成交额为5.34万亿元。对于近期可转债市场交投活跃的现象,东方金诚研发部分析师翟恬甜在接受《证券日报》记者采访时表示:“5月份以来,权益市场交投震荡缩量,可转债市场走出独立行情。5月31日,可转债市场成交额突破千亿元,为2022年9月... 3

-

04-09 00:20...在追求跟踪偏离度及跟踪误差最小化的基础上,力争获得与标的指数相似的总回报(扣除各项费用之前)。以长城中债3-5年国开债为例,在正常市场情况下,其投资目标是力求日均偏离度的绝对值不超过0.35%,年跟踪误差不超过4%。关于具体策略,我们总结了一下,主要是以下四大策略:(1)类属利差策略:根据各类属资产之间的利差水平,综合... 1

-

04-02 19:20...有非常多的机会直接和普通投资者进行面对面的沟通,大家的思路其实非常的朴素,不一定需要每年赚多么高的收益,而是更希望持有的产品能够相对让他‘睡得着’,心里能感到踏实。”因为直面过普通投资者,刘星宇表示投资不能过于追求极致,而是要通过各类资产的不同组合,最终创造出一种净值相对平稳、回撤相对可控的投资方案。来到公募后,刘星宇... 1

-

02-02 11:30...97亿。ETF转融通出借股票做空?业内人士:影响有限近日,市场和投资者对于ETF转融通出借股票的讨论日渐热烈,还有一些市场消息称“基金公司把持仓股票通过转融券借空头卖出做空”“基金公司转融通砸盘”等。对此,每经记者在业内进行了多方求证。有公募人士直言,转融通肯定会有影响,“因为现在市场流动性差、承接能力弱”,但这种影响... 0

-

12-07 23:10...但仍保持在历史较高水平。转债基金持有仓位同样延续上升趋势,由2023Q2的87.45%进一步上升至89.40%,再度刷新历史高点。转债仓位稳中有升可能主要出自于三大原因:一是,三季度经济触底格局基本确立,长端利率处在相对低位,向下空间有限,部分投资者可能选择止盈纯债加仓转债;二是,经济修复弹性可能有限,长端利率仍处于历... 0

-

12-02 09:40...预计未来政策对经济会有适当托底,但发力仍然克制,强调高质量发展。地产投资并未触底,地产政策预计将进一步推出,但相关政策空间目前已有限,地产可能较难在短期内发生显著好转,中央财政可能相较2022年会更积极一些,计划进一步通过基建和制造业去对冲地产,但部分资金可能仍然用于弥补地方财政缺口,同时地方融资平台的扩张或受到进一步... 0

-

-

11-30 02:00...这也意味着配置转债的机会成本仍然很低,也是未来长期转债溢价率难以压缩的重要原因。虽然我们认为转债整体溢价率大幅压缩的可能性不大,但个券仍有较大的结构性差异。在转债投资方面,我们倾向于规避正股估值和转债估值溢价率都处于高位的个券,而更重视利用转债的不对称性,挖掘正股具备长期价值、溢价率合理的个券。1、资金面上周一至周五央... 1

-

11-23 16:30...中欧短债A各季度近6个月收益依然为正。在持续优秀的业绩加持下,中欧短债在2022年、2023年连续两年荣获证券时报颁发的“三年持续回报普通债券型明星基金奖”、“五年持续回报普通债券型明星基金奖”,深受业内认可。同时,产品备受机构客户青睐,根据基金中报披露,截至2023年6月末,中欧短债A机构持有比例为94.06%。纯债... 0

-

10-02 17:20...这对于向来稳定的可转债市场而言,已经是非常大的跌幅。从市场分析来看,可转债市场的本轮下跌并不是单一因素所导致,股市、债市等近期无法为可转债提供正向支持也成为重要的一方面。“权益市场的缩量下跌,直接影响了可转债的转股价值,同时在缺乏赚钱效应的背景下,市场情绪溢价开始收敛。”纽达投资创始人邬雄辉在接受证券时报记者采访时表示... 0

-

09-22 23:40...股市、债市等近期无法为可转债提供正向支持也成为重要的一方面。“权益市场的缩量下跌,直接影响了可转债的转股价值,同时在缺乏赚钱效应的背景下,市场情绪溢价开始收敛。”纽达投资创始人邬雄辉在接受证券时报记者采访时表示。前述机构人士解释,可转债具备股和债的双重特点,本质上是一份债券加上一份股票的看涨期权,而超额的核心来自于正股... 0

-

08-29 05:00...“这种架构使得固收投资和信用研究相互独立,信用评价在风险把控上能够不受单个投资经理的控制,避免道德风险。”信用研究部总经理涂妍妍表示,“同时这种分工使研究和投资的职责分工和考核依据更为明确,有利于研究质量的评价和回溯。”在此基础上,研究与投资团队的分工合作覆盖投资的前、中、后三个阶段,将管控信用风险贯穿于投资管理的整个... 0

-

06-28 15:30...其余1月份、5月份、6月份以来的发行规模均低于100亿元。从可转债的市场表现来看,截至6月27日,今年以来中证转债指数累计涨幅为3.11%,同期上证指数的涨幅为3.24%。成交方面,受新券供给放缓叠加市场波动以及去年8月1日可转债新规正式实施等多重因素影响,今年可转债市场成交额大幅收缩至6.89万亿元。作为较复杂的金融... 1

-

-

06-28 02:40...发行高峰集中在3月份及4月份,发行规模分别为259.28亿元、222.48亿元;2月份的发行规模为122.65亿元;其余1月份、5月份、6月份以来的发行规模均低于100亿元。从可转债的市场表现来看,截至6月27日,今年以来中证转债指数累计涨幅为3.11%,同期上证指数的涨幅为3.24%。成交方面,受新券供给放缓叠加市场... 1

-

06-20 13:20...在一季度末对组合进行了一定均衡化操作,增配公用事业行业,减配有色金属行业。具体来看,该产品在一季度重仓了G三峡EB1、川投转债、上银转债、浦发转债、鹤21转债等个券。值得一提的是,今年以来业绩表现较好的南方昌元可转债债券和南方希元可转债债券也在一季度末重仓了G三峡EB1。相关指数方面,可转债基金指数的表现较为亮眼。Wi... 3

-

06-17 18:50...其中银行、化工、电气设备、交通运输和非银金融转债的余额位列市场前五。从二级市场来看,截至6月16日,年内上涨4.13%,其中,6月至今,中证转债指数上涨1.61%。中信证券分析,2023年上半年,在强预期和弱现实的背景下,转债市场跟随正股市场以结构性为主,全市场换手率中枢自去年7月交易所发布转债新规以来有所下降。转债市... 1

-

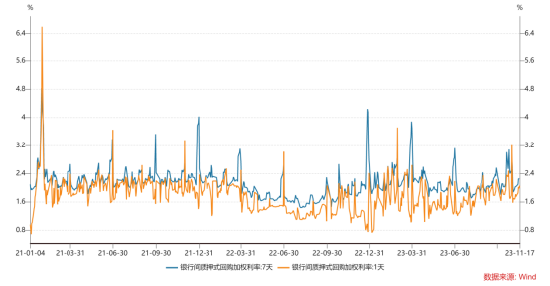

05-31 02:20...如果目前久期和杠杆偏高,未来更多关注何时止盈,主要关注两点,一是资金面何时收紧,二是增量宽信用政策何时推出。一、资金面上周银行间流动性整体维持宽松,资金供需两旺,跨月融资整体感觉偏松。5月26日银行间质押式待购回债券余额和大行净融出金额分别为11.24万亿、3.86万亿,全市场回购余额和大行净融出金额均在历史高点附近。... 9

-

05-24 17:40...“坏榜样”很有杀伤力:在两只可转债退市消息影响下,低评级的可转债品种出现整体下跌态势。可转债具有债券和股票双重属性,投资者可以在一定条件下将其转换为正股。可转债的优势在于可以享受正股上涨带来的收益,同时又有债券的本息保障。因此,可转债一直被看作是风险较低、收益较高的投资品种。然而,随着全面注册制落地,正股退市现象增多,... 15

-

11-04 20:00...可转债市场也交投活跃,多只转债对应涨停正股收获大涨。Wind统计显示,11月2日,473只可转债中有383只上涨,久其转债、湖广转债、小康转债对应正股()、()、赛力斯涨停,各转债全天涨幅分别录得9.61%、10.07%和14.38%。据《每日经济新闻》记者观察,久其转债在11月2日收盘后的转股溢价率为-3.16%,尚... 10

-

-

09-24 01:20...收益增强部分更多来自于个股或者转债,由基金经理单独管理的债券基金,收益增强部分往往由可转债的投资能力所决定。2019年以来,在定增融资受限,但中小市值公司仍存在较多融资需求的背景下,转债市场发行火热,目前在“固收+”基金中占比约10%。由于转债具备强赎条款的限制,导致市场上高价格转债占比始终较低,而低价转债占比相对也较... 12

-

-

-

本页Url:

-

2024-06-26-10:11 GMT . 添加到桌面浏览更方便.

-