... 2023-06-05 19:30 .. 财产保险公司经营水平显著提升。

其实,此次放开财险公司自主定价系数浮动范围,早在年初就公布了相关政策和执行的时间节点,并非自媒体炒作的“车险二次综改”。

自主定价系数调整的核心是将定价权更多地交还给保险公司,有助于险企全面提升风险定价能力。

与此同时,一方面引导险企价格竞争逐渐转向服务水平、科技支撑和创新能力的竞争,为消费者提供更全面的服务和保障;另一方面通过综合改革,引导车主形成良好的驾驶习惯,降低出险概率,进而推动车险行业的良性发展。

需要注意的是,消费者看中的是车险保费价格降低。

但车险综改以来的目标是“降价、增保、提质”的综合结果。

价格降低不是衡量改革是否成功的唯一标准,消费者应更看中车险的保障水平是否有所提升,车险领域服务水平是否有改进提高,不应单纯关注车险价格涨跌。

从车险业务运行的逻辑上看,放开财险公司自主定价系数浮动范围,是为了让保险公司定价更加精准,更 .. UfqiNews ↓

16

...就要面临新能源车的新问题.

三是车险客户的服务体验还没得到改善,客户的需求又明显不同了首先,客户服务体系不完善.

目前的车险市场尚未形成很好的反馈以及改善客户体验的机制,新能源车的客户需求与传统客户群体有明显差别.

其次,如今太多的客户对新能源车更像是对待一个智能手机或者一台电脑,而非过去对待燃油车的概念.

综上,车险行业的客户服务体系能否跟的上,又是一个亟待解决的问题.

四是保司和渠道尚在激烈博弈,但新玩家的控制力更强,中小公司的机会更少我所接触一些中小财险公司的伙伴,提及新能源车纷纷表示:没得玩.

为什么?相对大公司的境遇,中小财险公司更难.

举个例子:对新能源车险,即便是大公司,想以高价钱做大渠道,发现连入口都找不到.

这说明新玩家的控制力更强了.

这些新能源的造车厂商,比4s店的掌控力高了几个量级.

新能源车集中度也更高,这种形势下,大家想象中的新赛道涌现的更多机会,并.. 03-25 10:30 ↓ 12

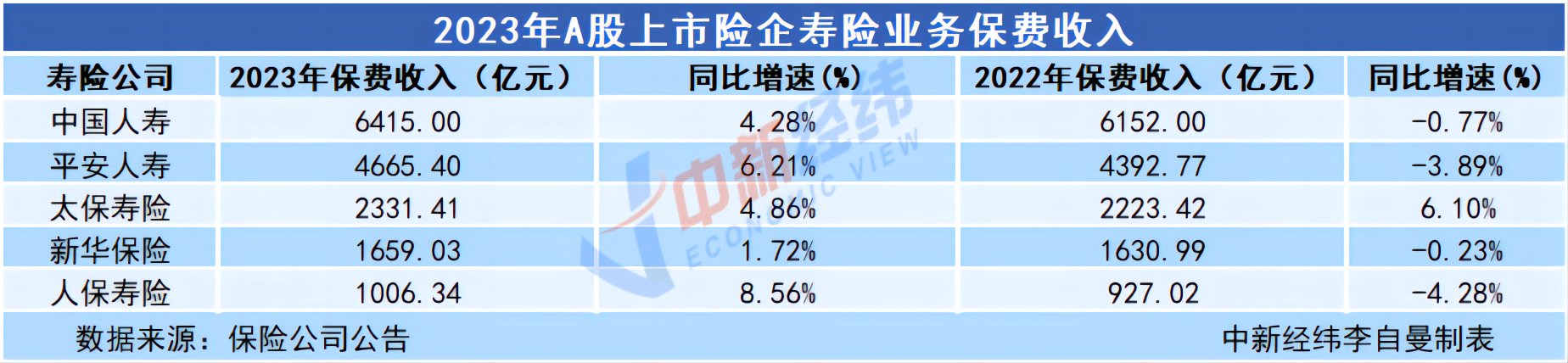

...数据显示,6月单月人保寿险、太保寿险、新华保险、中国平安、中国人寿保费同比增速分别为84.0%、39.0%、24.2%、21.0%、18.3%.

2023年8月,五家公司保费增速又急转直下.

数据显示,当月,平安人寿、中国人寿、太保寿险、新华保险、人保寿险5家寿险公司合计实现保费收入884.87亿元,同比下降1.87%,环比下降14.39%.

其中,除人保寿险因2022年同期退保导致的低基数高增外,其余公司环比均明显下滑.

国君非银团队指出,其余保险公司保费增速均出现明显放缓,主要为新老产品切换后短期面临客户弱需求而销售人员集中休整等影响,上市险企新单均承压.

根据监管窗口指导,从2023年8月1日起普通型产品定价利率不高于3%;分红险产品定价利率不高于2.5%;万能险产品最低保证利率不高于2%.

监管指导下,保险公司纷纷进行新老产品切换.

在预定利率调整、报行合一等因素.. 01-18 10:00 ↓ 8 ..UfqiNews

本页Url

🤖 智能推荐

一位外资再保前总裁的新能源车险焦虑:等什么怕什么做什么? 12

A股上市险企2023年保费成绩单:寿险人寿第一,财险人保夺冠

8

A股上市险企2023年保费成绩单:寿险人寿第一,财险人保夺冠

8

财险“老三家”2022年净赚437亿元,车险恢复元气,非车险竞争更激烈 8

电车保费高出8成,用3年还难续保!比亚迪出手接单,1000万车主有福了?

5

电车保费高出8成,用3年还难续保!比亚迪出手接单,1000万车主有福了?

5

不得一刀切!监管规范新能源车险承保,定价难赔付高等问题待解 5

🔥 相关精选

暴雨中受损的车辆,车险怎么赔? 汽车·交通·能源 华声经济 4

新能源车险“续保难”调查:头部品牌车也中枪,无出险保费也上涨

4

新能源车险“续保难”调查:头部品牌车也中枪,无出险保费也上涨

4

新能源汽车“价格战”将引发车险降价?业界:车险价格还受出险率等多因素影响 4