股票的价格线与收益线的波动是并驾齐驱的,如果股票价格线的波动偏离了收益线,它迟早还会回到与收益线相一致的趋势上。

— 全球著名基金投资经理 Peter Lynch 彼得林奇

在这个 UfqiBlog 中,此前的三节都谈到了资产相关性系数(Pearson Correlation Coefficient, Pearson CC):

No.39. 金融证券交易的市场中性风险对冲的投资策略5/5, No.40.金融证券投资趋势三要素与交易三指标,No.41.证券投资被低估的技术指标–资产相关性系数 Pearson CC 1/2.

尤其是在前一节写完之后,我们发现使用资产相关性系数,可以解释很多投资小白甚至理财高手共有的普遍性的疑问。限于篇幅,我们在此前一节解释了为何大多数投资人跑输大盘指数以及股神沃伦巴菲特价值投资基本面分析的持仓中,无形中将资产相关性系数运用得炉火纯青的地步。

在这一节中我们延续这个资产相关性系数的话题,讨论使用其解释为何有些大盘指数,比如中国的沪深300和上证指数长达十多年的横盘不涨?又比如在这十年横盘不涨的大盘指数同期,又有中国股市红利低波指数的年年正收益,这又是为何?

这是研读经济学著作的第四十二篇习作,之前的四十一篇各章节内容,请参考文末的链接。

A1. 中国的上证指数和沪深300长达十多年的横盘不涨?

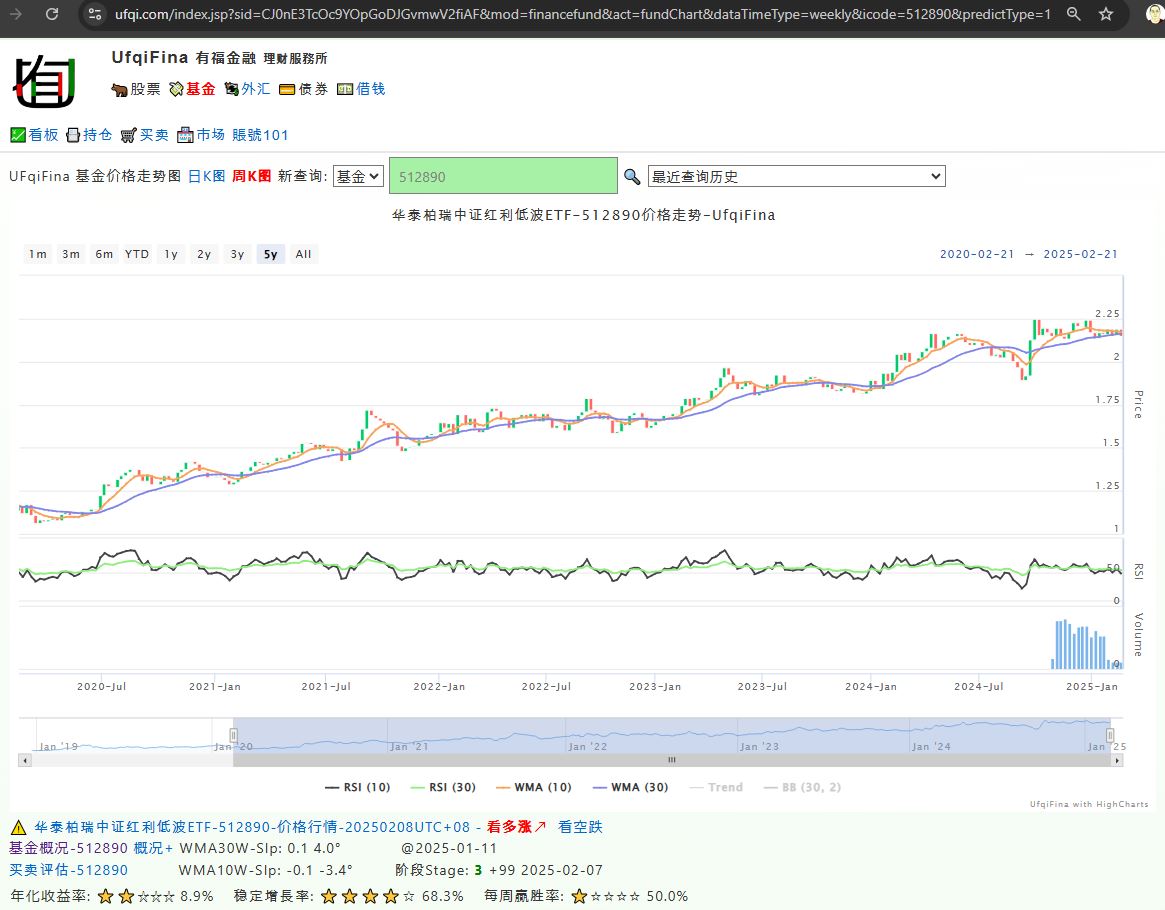

中国股市素来有“3000点保卫战“,而且持续达十数年之久。这是令人可惜,毕竟作为个体人,短暂的一生,没有几个十年可以裹足不前地平稳度过,实际上都是逆水行舟不进则退的奋力拼搏。可是中国股市却几乎长达20年的横盘不涨。比如下图所示,2025年2月7日收盘上证3303点,这个价格点位上一次是2007年4月的点数,也就是说,过去长达十八年之久,上证指数在3000点原地踏步。

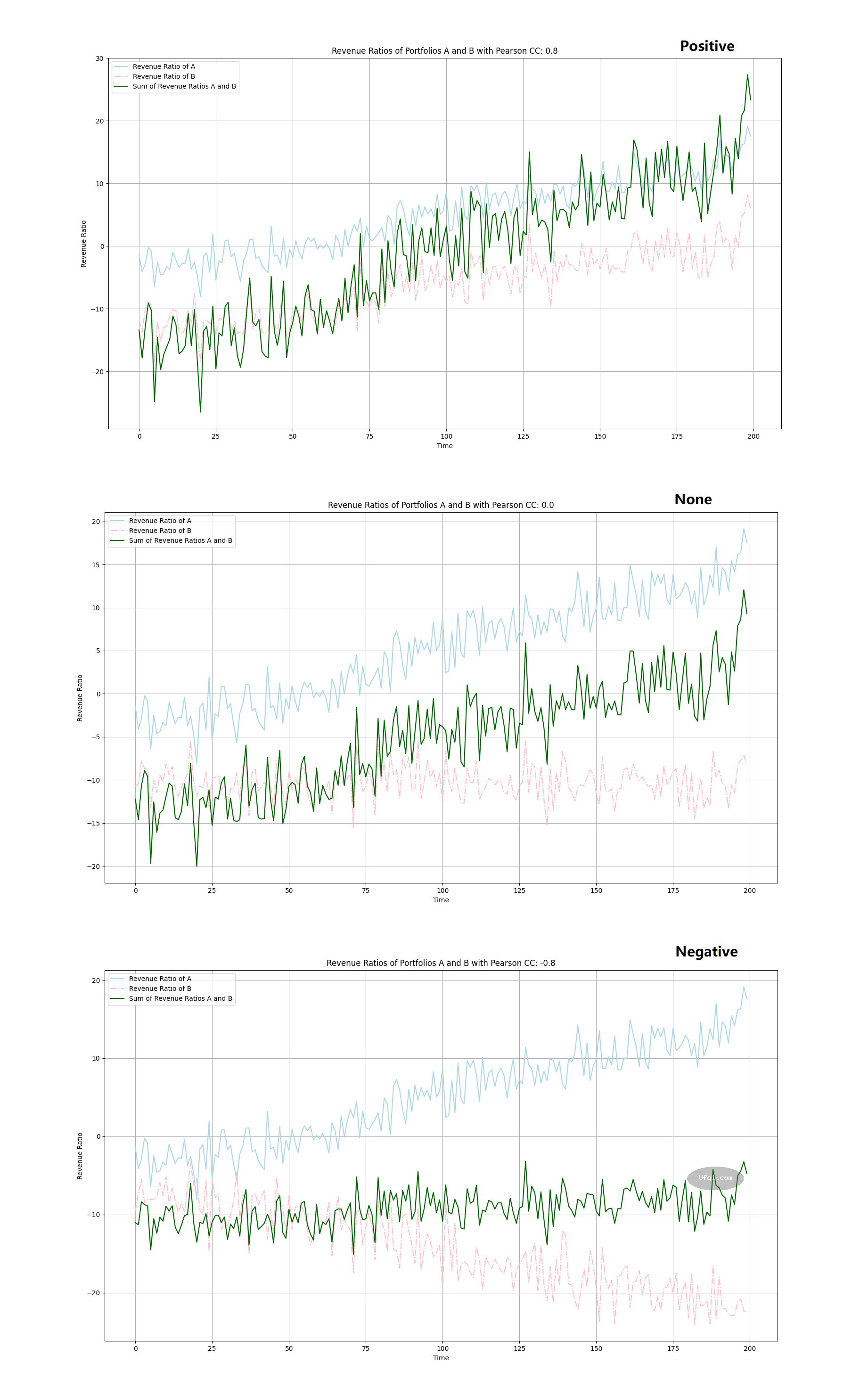

解释上证指数十多年3000点的原因在网络上有很多种,各说各有道理。现在我们尝试用资产相关性系数 Pearson CC来解释,似乎更加简洁明了。如之前用到的描述资产之间相关性系数的图示,如果上证指数所涵盖的各个资产之间的系数强负相关,则刚好符合预期中的图示( Negative, Pearson CC 数值为 -0.8 ),资产组合中有涨有跌,涨跌互相抵消,于是就有了长达十八年之久的横盘震荡的情况发生。

Strong Positive 强正相关, None 不相关, Strong Negative 强负相关.

假如简化上证指数的资产组合里,只有两支标的,则上图第三帧( Negative )就完整地呈现了数十年一直横盘震荡下去的情形。

究其背后,可能是代表中国经济这些上市公司,每年或者每个阶段,都有公司是正收益,同时也有公司是亏损,而且是彼此轮动的,A公司去年盈利今年亏损,B公司去年亏损今年盈利,而且盈利的和亏损的幅度又大体相当,A/B公司组成的投资组合就是不赚不赔、不疼不痒、横盘震荡。

即便是投资小白都知道,CPI每年都在上涨,M2增速大幅超过GDP增速,货币贬值如影随形且有愈演愈烈之势,横盘震荡不涨,投资人的财富即便维持0.1% 的收益率,只要没有跑赢CPI都是输,即便是跑赢了CPI没有跑赢无风险国债收益,也还是输,就是瞎折腾。

没有对比就没有伤害,看看对比天壤之别!2007年到2025年,十八年间上证指数3000点原地踏步,而同期美国标普500指数从2007年4月的1482点上涨到2025年2月7日的6025点。

上证指数零点零的增长(0%)对比同期美国标普500指数的3倍的增长(300%)。

B2. 中国股市红利低波指数的为何能做到年年正收益?

由此前一节A1的讨论,我们能够得出结论,如果一个投资组合要获得正收益,也即图中的深绿色曲线要在震荡中不断上扬(上涨),那么就需要资产组合中的各个资产之间的相关性系数不能是强负相关。保持投资组合中的各个资产自己的相关性系数是不相关、弱相关或者强正相关,才有可能使得投资组合的整体收益随着时间的推移不断上涨,上图Fig03.中,有两条深绿色曲线上扬的情况,Pearson CC 数值分别是 0.8, Positive, 强正相关, 0.0 Non-Correlation, 不相关,或者弱相关( -0.3 ~ 0.3 )。

如果各个资产相关性系数是强负相关,大致有三种情况:涨跌相等,涨多跌少,涨少跌多。三种情况,只有在涨多跌少的一种情况(1/3, 33%概率)才能获得正收益。这可能也是上证指数3000点保卫战惨烈的背后真实情况。

相应地,如果剔除了投资组合中的强负相关的资产,保留不相关、弱相关或者强正相关的资产,则可能获得不错的收益。事实数据表明,这是一条不错的成功投资策略。

即便是在中国股市这种艰难的恶劣的投资环境下,上证指数长达十八年原地踏步的情况下,还是有资产组合取得了相当不错的收益,如Fig01.所示,中国股市中的红利低波指数,在过去五年里,年年获得正收益,最近三年的年化收益率为9%。这个收益率大幅跑赢上证指数、跑赢无风险国债收益、跑赢大多数投资经理、跑赢绝大多数投资人(散户)。甚至可以媲美美国的标普500指数收益,可以称之为中国版的标普500.

也许资产相关性系数只是表象,究其背后的因素,可能红利低波的资产都是个个能盈利、期期能增长的优质标的股票,不管他们之间是强正相关,还是不相关或者弱相关,由于同时处于上升趋势,有的只是上涨幅度和周期的不同,自然不会有强负相关的标的。

由此,我们可以回顾上一节股神沃伦巴菲特先生的持仓 Top 8 中,各个资产之间,其资产相关性系数大多数是不相关,或者弱相关,个别是强正相关,没有一个是强负相关!

C3. 收益,收益,还是收益

“收益,收益,还是收益(Earnings, Earnings, Earnings)” 是全球著名投资基金 Fidelity

Magellan Fund 的基金经理 Peter Lynch 彼得林奇在其著作《彼得林奇的成功投资-Peter Lynch: One Up on Wall Street》中的一个章节名称(第十章)。彼得林奇是被视作继沃伦巴菲特之后又一位以价值投资基本面分析而著称的投资大师。

在林奇先生看来,股价的上下变动始终围绕在公司的收益。正如押题的引用一样, “股票的价格线与收益线的波动是并驾齐驱的,如果股票价格线的波动偏离了收益线,它迟早还会回到与收益线相一致的趋势上。”

如果我们选择了这样的标的——标的公司每年都有正收益——则其股价一定会随着收益的增长而增长,二级市场的投资人或者受益于股价上涨、或者受益于分红,更或者二者兼而有之,一定会有不菲的收益。也就是说,公司的基本运营情况,盈利、获得收益是所有股价上下波动表象下最基本的驱动力——无论是上涨还是下跌。

回到本题,上证指数十八年来在3000点原地踏步横盘不涨,就是因为标的物公司没有获得收益,或者其中两个阶段一涨一跌互相抵消持平。如果从价值投资基本面分析来看,多数公司可能是国有大中型公司,本身就是半行政性质的市场主体,盈利不是主要任务,政治正确永远是第一位的。余下的民营企业则是在国企夹缝中求生存,一年获利一年亏损,能够坚强活下去已经难得,连年结余一定要有政治联姻做后台才有可能。这就能够解释上证指数或者沪深300的种种表现了。

百里挑二,有些公司迥乎异常,全市场五千股票遴选出100支,某期确实能够实现逐年盈利,不管是否分红到二级市场,确切的盈利能力是有的,由此进入中国股市红利低波指数的视野,从而形成了在万马齐喑的恶劣市场中的奇葩一朵。其动态更新也是特色或者获利的保证之一。

什么时候中国股市能够将分红制度改成与美国一样,那么中国版的标普500就可以正式名副其实地标称中国的红利低波100,响当当的.

这是研读经济学著作的第四十二篇习作,之前的各篇附列如下,最近的附列在前。

- 证券投资被低估的技术指标–资产相关性系数 Pearson CC 1/2,https://ufqi.com/blog/investment-undervalued-factor-pearson-cc/

- 金融证券投资趋势三要素与交易三指标, https://ufqi.com/blog/trend-by-3-element-and-buy-with-3-factor/

- 金融证券交易的市场中性风险对冲的投资策略5/5, https://ufqi.com/blog/investment-portfolio-to-market-neutral/

- 用 5W1H 方法思考证券投资与资产管理, https://ufqi.com/blog/investment-by-5w1h/

- 证券市场投资持仓与赌博中的凯利公式 Kelly Criterion , https://ufqi.com/blog/kelly-bet-with-security/

- 证券股票市场熊市中谁在买入? https://ufqi.com/blog/who-buy-in-bearish-stock-market/

- 金融证券交易的市场中性风险对冲的投资策略4/4, https://ufqi.com/blog/risk-hedge-and-market-neutral-with-ai-cycle/

- 金融证券交易的市场中性风险对冲的投资策略3/4, https://ufqi.com/blog/risk-hedge-and-market-neutral-with-edward-throp/

- 金融证券交易的市场中性风险对冲的投资策略2/4, https://ufqi.com/blog/risk-hedge-and-market-neutral-with-smth-bbs/

- 金融证券交易的市场中性风险对冲的投资策略1/4, https://ufqi.com/blog/risk-hedge-and-market-neutral-in-investing/

- 11~41暂收起略过,请从上一节进入查询查看。

—-

有福金融 是一个旨在促进财富稳步增长的工具平台。

UfqiFina is a platform of tools designed to promote wealth growth steadily.

Pingback引用通告: 精妙的金融通识课: 证券投资再论企业内在价值 | -UFQI-Blog

Pingback引用通告: 证券投资中不确定性衡量指标: 年化波动率 Volatility | -UFQI-Blog

Pingback引用通告: 证券投资十一大品类: 古寨楼货商会 | -UFQI-Blog

Pingback引用通告: 股神沃伦巴菲特与伯克希尔哈撒韦公司投资持股时间的短与长 | -UFQI-Blog

Pingback引用通告: 在零和且无法做空的非分红股票市场中实现最低收益最大化 2/2 | -UFQI-Blog