... 2024-03-03 22:20 .. 基于市场细分或偏好栖息地理论的另一种观点是,当中央银行使用储备支付政府证券时,它减少了私人投资者可获得的这些证券的供应,这将推高价格并降低政府证券的利率。

通过降低更长期限资产的利率,这些资产的利率高于储备,中央银行可以以类似于降低政策利率的方式刺激经济。

但按照这个逻辑,当QT逆转QE时,资产价格应该下降,收益率应该上升,幅度相同。

因此,从QE中获得的任何正面效果在QT发生时会被逆转。

这表明QE和QT在福利方面可能互相抵消。

但如果从行动中没有净收益,那么进行它有什么意义呢?为了说明这一点,假设有人使用了一种减肥药,并且他们减掉了80磅,但是当药物被拿走时,他们又重新增加了80磅。

如果没有净福利增益,那么这次练习有什么意义呢?对我来说,要让QE净效益为正,就必须存在QE相对于QT的效果不对称性。

长期以来,我对这一点的思考一直受到我与AlexBerentsen关于 .. UfqiNews ↓

1

04-28 03:19 , 659 , 227 ..

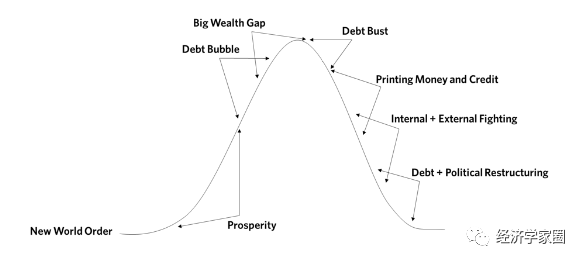

在整个这段时间里,世界上以美元计价的货币、信贷和债务以及其他非债务性负债(如养老金和医保等)相对于收入而言持续上升.

因为美联储有独特的能力来支撑这种债务增长,上述情况在美国尤为明显.

20世纪80年代债务重组完成后,90年代全球货币、信贷和债务的新增长又开始了,这又一次带来了繁荣,导致用债务融资购买投机性投资,形成了2000年破裂的互联网泡沫.

这导致经济在2000 - 2001年衰退,促使美联储放松货币和信贷,将债务水平推向新高,并创建另一个繁荣.

这在2007年变成了一个更大的泡沫,于2008年破裂,导致美联储和其他储备货币国家的中央银行放松,进而又导致了最近刚刚破裂的下一个泡沫.

然而,这一次,应对经济衰退所需的货币和信贷创造被重新设计.

短期利率在2008年达到了0%,这一降幅不足以创造所需的货币和信贷扩张.

通过降低利率来刺激货币和信贷增长是央行的首选货币政策(以下称之为“货币政策1”).

此后,由于这种方法不再 ... 从货币、信贷与债务看变化中的世界秩序-4 ⟶

08-29 03:50 , 9634 , 210 ..

2023年为什么全世界大多数国家央行都在进行利率加息而中国却在减息?-3

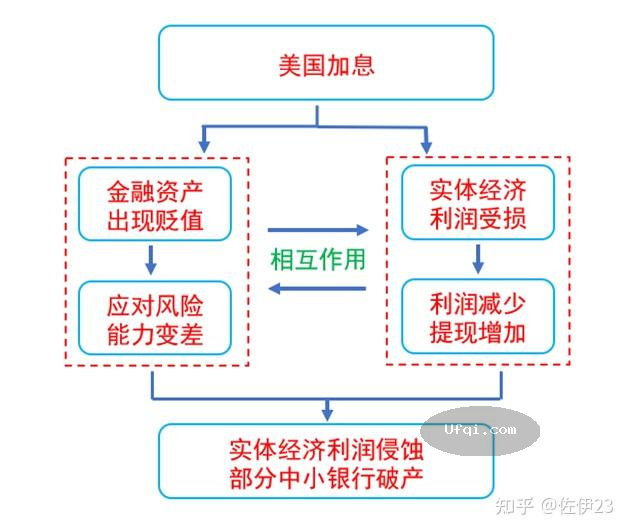

08 美国就风景这边独好吗 有一种说法认为,美国加息就是在收割全球,这种说法不太准确,这种说法有一个隐含前提,仿佛美国可以不顾经济的客观规律,仅凭主观意愿就能想加息就加息.

实际上,美国本次加息,是高通胀下的无奈之举,而美国加息对本国经济的影响也不可谓不大.

前段时间,美国几家银行相继出事,这个事情就和加息密切相关.

就拿最初出事的硅谷银行来说,加息从数个方面加速了硅谷银行的破产.

注意,我这里说的是加速,而不是直接导致.

硅谷银行的客户中,有很多是科技型公司,这些公司前几年发展势头比较好,在硅谷银行里面存有大量的资金.

2022年美国加息以来,这些公司或多或少受到影响.

首先,公司融资成本会提高.

这使得公司赚取的利润中,有更大一部分被金融资本侵蚀.

其次,公司利润下滑,会影响公司股价,这又使得公司在股市上再融资的能力下滑.

于是,科技公司就陷入一种螺旋下降的趋势之中.

这种趋势直接表现为科技公司裁员速度加剧.

美国信息业在2020年5月至2022年4月的24个月中,合计裁员数73.1万,平均每月3.05万人;2022年5月加息以来,裁员速度明显加速,至2023年2月,10个月合计裁员数43.1万,平均每月裁员4.31万人.

在这样的情况下,科技公司的收入越来越少,纷纷从银行取出存款,以度过难关.

越来越多的科技公司在硅谷银行提现,导致硅谷银行现金不足以支付,于是被迫兜售持有的资产.

而硅谷银行持有的资产大多数是美国国债和抵押贷款支持证券,这种资产有一个特点,这个特点可以简单理解为 “资产的价格和市场利率成反比”(这是很多金融资产价格的基本原理).

也就是说,随着美国加息,硅谷银行持有的资产在不断贬 ... 2023年为什么全世界大多数国家央行都在进行利率加息而中国却在减息?-3 ⟶

本页Url

🤖 智能推荐

2023年为什么全世界大多数国家央行都在进行利率加息而中国却在减息?-3 55

理性看待黄金价格上涨 18

🔥 相关精选

利率债和信用债的投资策略 16

《中国金融》|卡斯滕斯:守住货币政策和财政政策安全边界 11

黄金交易提醒:美联储官员助美元上演“绝地反击”,金价惊现“顶部信号” 11

Riders on the Charts: 每周大类资产配置图表精粹 第203期 2

不止百亿基金能亏50%,有银行理财净值也在逼近0.5!利率走低发行回暖,权益类产品破局仍需时日 2

不止百亿基金能亏50%,有银行理财净值也在逼近0.5!利率走低发行回暖,权益类产品破局仍需时日 2

那个一句话让黄金暴涨50美元的大佬又来了!这次行情能重现吗? 1