... 2023-06-22 16:20 .. 在低利率环境下,了解权益类理财产品成为投资者的“必修课”。

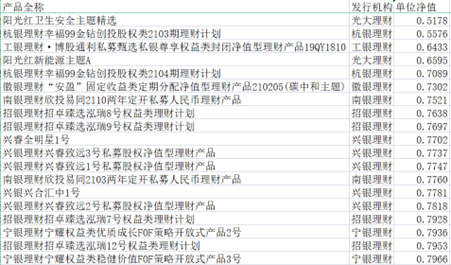

多只理财产品大幅破净:均为高风险等级、重仓权益类根据数据,目前全市场理财产品净值在0.9以下的为47只,净值在0.8以下的有19只。

从共性来看,破净幅度较大的理财产品风险等级均在四级(中高)之上,在理财产品持仓中,权益类投资占比过半。

但具体形式存在一定的差别,如有的理财产品权益类投资直接从二级市场购入相关股票,有的通过购买FOF(基金中的基金)产品间接持仓,这一比例相对较高,有的则通过委外投资持有权益类产品。

以上述哈尔滨银行旗下的理财产品为例,根据产品报告,截至2022年四季末,泰康资产-FOF进取2号基金在理财资产净值中的占比为76.56%。

公开资料显示,泰康资产-FOF进取2号基金成立于2019年6月26日,2021年7月30,该基金的单位净值为1.7589元,截至2023年5月31日,该基金净值 .. UfqiNews ↓

2

[编按: 转载于 新浪财经/金融法眼, 2021-02-25. 原标题为“老人在工行购买超百万理财产品后亏损 银行被判赔偿7万元”.

] (2021年)2月24日上午,最高人民法院发布老年人权益保护十大典型案例.

案例之一就包括王某诉工行北京某支行财产损害赔偿纠纷案.

据悉,62岁的王某曾在工行某支行申购100万元某集合资产管理计划产品与70万元某基金产品,相关申购合同中标明理财产品为工行代销.

其中,基金产品的风险级别高于王某的风险承受能力,在申购时,王某同步签署了电子风险揭示书.

不过,王某最终仅赎回约80万元,遂将银行告上法庭.

最终,法院认为本案投资亏损的直接原因是金融市场的正常波动,并非银行的代理行为导致,王某亦应对投资损失承担一定的责任.

故判决银行赔偿王某7万元.

值得注意的是,为何该案会成为典型案例?最高法列举了三点理由.

基金产品超出风险承受能力 《金融法眼》 ... 老人在银行购买超百万理财产品后亏损银行被判赔偿 ⟶

第三章 影响盈利结果的产品因素 一、波动率过高影响盈利体验 影响基民投资行为的因素是多重的,有投资者经验和心态等主观原因,当然也有市场行情、基金产品等客观原因.

本章我们尝试从基金产品的角度,来看看有哪些因素会对基民的盈利结果产生影响.

在我们的直观认知中,更高的波动意味着更大的风险,理论上来说,风险与收益呈正相关,投资者承担更高的风险自然是希望获取更高的收益.

那么,客户盈利数据能否印证这样的认知呢?

由于近两年市场持续向好,近两年成立的新基金波动率普遍较小,未经完整市场周期考验.

因此我们统计了成立三年以上基金的波动率情况.

出乎意料的是,数据显示,不同波动率区间的客户平均收益率与波动率本身并没有明显的线性关系.

年化波动率在20%-30%区间的基金,客户平均收益率最高,达到8.94%.

而波动率较小或过高,均无法获得更高的平均收益率.

特别是购买波动率大于30%基金产品的客户,平均收益率出现了明显的下降,仅有7.63%.

投资者承担更高的波动率和风险,却没有能获得更高的收益率,问题出在哪里?从基金波动率与持仓时长的关系中,我们发现了一些端倪.

在第二章的论述中,我们发现盈利水平与持仓时长正相关,持仓时长小于3个月时,平均收益率为负,盈利人数占比仅39.10%.

而当基金波动率由10%-20%提升至20%-30%时,持仓时长不足3个月的客户占比由17.52%大幅提升至39.66%;持仓时长6个月-12个月的客户占比由52.76%大幅下降至22.92%,持有时长超过6个月的客户占比由71.76%骤降至34.27%.

也就是,波动率提升时,半年以内短期持有基金的人数占比提升,而半年以上持有基金的人数占比下降.

由此可以发现, ... 中国公募权益类基金投资者盈利洞察报告-2021-3 ⟶

本页Url

🤖 智能推荐

2022年中国银行理财:收益进入二时代,个人投资者占比九成九 5

济安金信|基金周报2022.08.15~2022.08.19

20

济安金信|基金周报2022.08.15~2022.08.19

20

权益类银行理财产品仍大面积破净,FOF产品净值增长率表现出色

19

权益类银行理财产品仍大面积破净,FOF产品净值增长率表现出色

19

逾千只银行固收产品净值“破1”,多只产品近期净值回撤 专家:债市调整波及固收类产品,短期剧烈波动不可持续 18

🔥 相关精选

债市波动影响已经修复!3月银行理财破净率继续下行,市值法仍是主流,权益类产品不受“待见” 13

市场走出低谷稳步回暖 超4000只银行理财产品净值翻红 12

ESG产品表现如何:12%ESG基金收益翻倍,ESG理财产品表现稳健 10

超6成破净,有产品净值近乎“腰斩”!权益类银行理财还能买吗?

4

超6成破净,有产品净值近乎“腰斩”!权益类银行理财还能买吗?

4

22天上涨28.9%!部分银行理财强势反弹,多只权益类产品净值明显回升 2

银行理财资金有望持续向资本市场“搬家” 产品投研能力为破局发力点 1