... 2026-03-02 10:50 .. 净利下滑的归因还有略带寒意的外部环境——血液制品业务受集采扩围、改革、医保控费、药品重点监控合理用药等因素影响,临床处方量减少,需求端景气度下滑,市场竞争持续加剧。

集体踩刹车?放眼整个赛道,受影响的不止于博雅生物一家。

国药系的天坛生物2025年前三季度增收不增利,营收增长但净利润承压;华兰生物2025年前三季度净利润7.84亿元,同比下降15.07%,显示行业波动性;上海莱士2025年前三季度净利润14.71亿元,同比下降19.97%;派林生物2025年的业绩下滑更为显著,前三季度净利润3.57亿元,同比下降34.19%,降幅高于其他企业。

普遍降速揭示了血制品行业的集体压力。

血液制品行业虽有一定壁垒,但竞争仍在加剧。

更关键的是,随着集采政策逐步向生物制品、血液制品渗透,集采预期与部分省市的采购政策变化已经对血制品的价格体系产生影响。

医保控费、支付方式改革也间 .. UfqiNews ↓

1

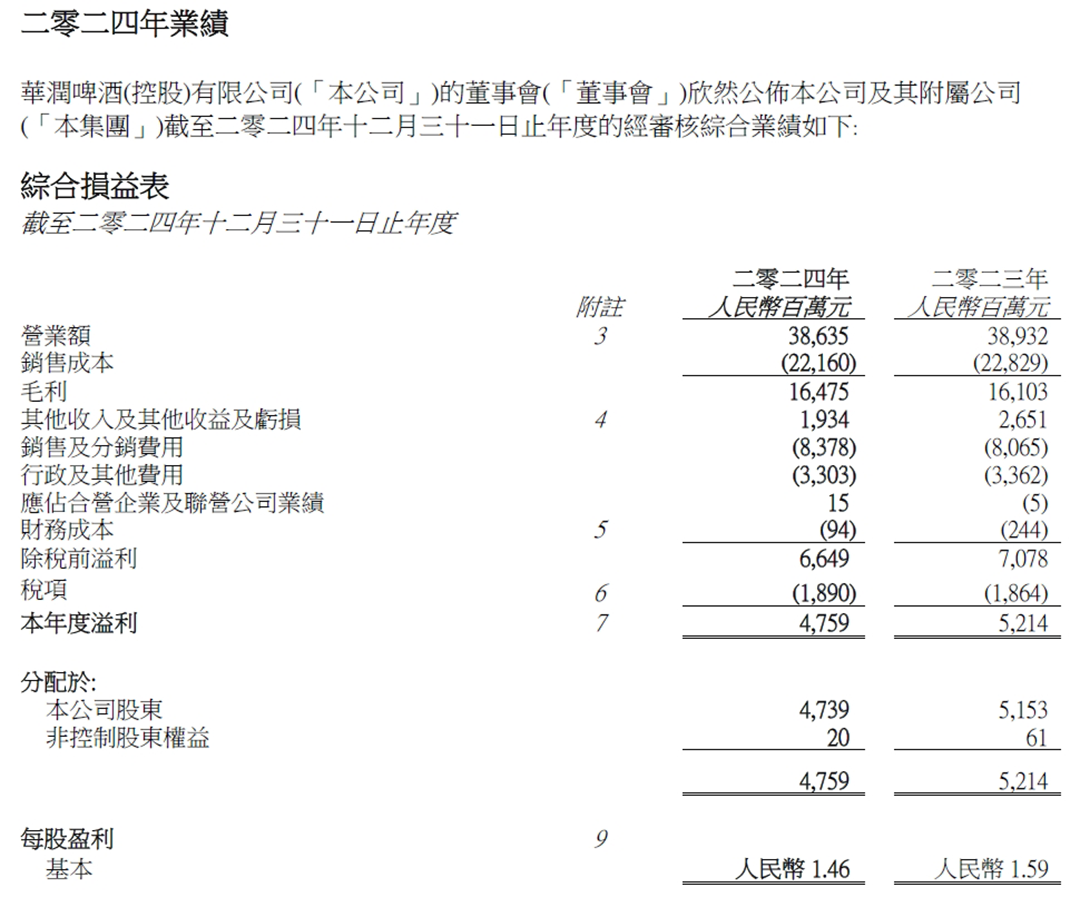

...同比下降2.5%,综合营业额为364.86亿元,同比下降1.0%;其中高档及以上啤酒销量较去年同期增长9%以上,喜力增长近两成,老雪、红爵销量基本实现翻倍增长.

次高端及以上啤酒销量同比实现单位数增长,中档及以上啤酒销量占比首次超过50%.

2024年啤酒平均销售价格同比上升1.5%,同时部分包装成本下降,使得啤酒业务毛利率上升0.9个百分点至41.1%.

2024年,白酒营业额为21.49亿元亿元,同比增长4.0%,带动2024年全年毛利率上升5.6个百分点至68.5%.

其中高端大单品摘要销量同比增长35%,贡献了白酒业务营业的70%以上.

白酒业务未计利息、税项、折旧及摊销前盈利为8.52亿元,较去年同期上升约0.5个百分点.

华润啤酒表示,2024年,消费模式分化趋势持续,啤酒行业进入深度调整阶段,出现存缩量波动,高端化发展更为重要.

中国白酒产业在进入一个全新的.. 04-07 23:30 ↓ 57

...持续高端化发展带动平均销售价格同比上升1.5%,推动啤酒业务于2024年毛利率上升0.9个百分点至41.1%.

华润啤酒方面表示,面对内外部环境多变、消费分化的存缩量波动时代,集团于2024年实现啤酒销量约1087.4万千升,表现跑赢主要竞争对手.

集团高端化发展持续发力,高档及以上啤酒销量较去年同期录得超过9%增长,其中,“喜力®”在去年高基数的情况下仍录得近两成增长,“老雪”“红爵”销量基本实现翻倍增长.

根据内部估算,集团在行业高端市场的影响力进一步加大,高端啤酒销量已经在行业中排在前列.

白酒业务方面,在行业深度调整的背景下,集团的白酒业务实现营业额同比上升4.0个百分点至人民币21.49亿元,成本控制取得显著成效,产品盈利能力不断增强,带动毛利率同比上升5.6个百分点至68.5%.

华润啤酒方面表示,集团推行“大单品矩阵”战略,高端大单品“摘要”销量较去年同.. 03-18 10:00 ↓ 49 ..UfqiNews

本页Url

🤖 智能推荐

华润啤酒2024营收386.35亿,白酒业务营收超21亿

49

华润啤酒2024营收386.35亿,白酒业务营收超21亿

49

与华润、国药“抢”项目?云南白药、片仔癀等携百亿入场,中药并购潮加速! 36

🔥 相关精选

百强房企拿地规模同比下滑13.4%,城投托底拿地逐渐退潮? 32