... 2025-02-12 16:50 .. 瑞迪智驱已经是四川本地第二高价股,排名第一的是科创板的(688506.SH)。

瑞迪智驱之所以受到投资者追捧,主要是其自身的机器人成色。

其自主研发的机器人用超薄伺服制动器,在服务机器人、协作机器人等精密小空间的自动控制领域优势明显。

财务数据也能体现出瑞迪智驱在机器人概念下的发展态势。

尽管谐波减速机目前收入规模相对较小,但增长迅速。

2021年—2023年,公司谐波减速机收入分别为338.5万元、887.83万元和1504.25万元。

2024年前三季度,谐波减速机占营业收入的5.04%,占比逐步提高。

《每日经济新闻》记者注意到,今日晚间,瑞迪智驱投资者调研纪要里面有一些新情报,比如下游客户。

公司表示,谐波减速机目前比较大的客户是中科新松有限公司和钛虎机器人科技(上海)有限公司。

钛虎机器人科技(上海)有限公司股东涵盖上海导瀚科技合伙企业(有限合伙)等,经纬创投是钛虎 .. UfqiNews ↓

1

...卓胜微和四川长虹近一个月来北向资金累计净买入额位列前十榜单,分别达14.1亿元和5.38亿元,且增持比例超过2%.

卓胜微自9月底低点迄今股价累计最大涨幅达38%.

卓胜微专注于射频前端产品研发,主要产品分为分立器件和射频模组两大类.

目前,卓胜微是全球第五大射频开关企业,相关产品已经应用于三星、小米、VIVO、OPPO、联想、魅族、TCL等终端厂商.

公司曾在互动平台表示,已通过华为考核,成为华为合格供应商并已量产出货.

东吴证券马天翼11月1日研报指出,卓胜微2023年Q3单季实现营收14.1亿元,同比+80%,环比+48%,Q3单季实现归母净利润4.5亿元,同比+94%,环比+81%,大超市场预期.

业绩显著增长的原因主要为消费电子行业逐渐复苏及公司新产品逐渐放量.

卓胜微是国内首家实现射频产业链自主可控的公司,高价值量的L-PAMiD放量在即,盈利能力有望进一步改.. 11-09 19:00 ↓ 19

...主要因高端化智能电动汽车核心技术和产品的研发投入较高,致研发费用和人工成本增加,同时前三季度销售低迷,固定费用及相关费用也较高,另外,为了四季度上销量,上半年赛力斯加大了市场促销力度,以及上半年原材料成本居高,这几大因素整体影响赛力斯业绩.

2022年,赛力斯营收341亿元,净利润亏损38.32亿元,扣非净利润亏损42.96亿元,全年研发投入31.06亿元,AITO问界核心研发投入累计已超120亿元.

图片源自时报财经图库值得一提的是,赛力斯表示,2023年第四季度M7上量、M9上市发布,公司盈利能力有望进一步增强.

据了解,作为第一个与华为深度合作的车企,赛力斯与华为的合作早在2019年就已开始,2021年4月,双方合作的首款车型赛力斯华为智选SF5诞生,成为首款入驻华为销售网络的车型.

2021年底,赛力斯发布了华为深度赋能的全新高端品牌AITO问界.

2021年.. 01-24 18:40 ↓ 17 ..UfqiNews

本页Url

🤖 智能推荐

绩优华为概念股受追捧!北向资金近一月大比例增仓个股名单一览 19

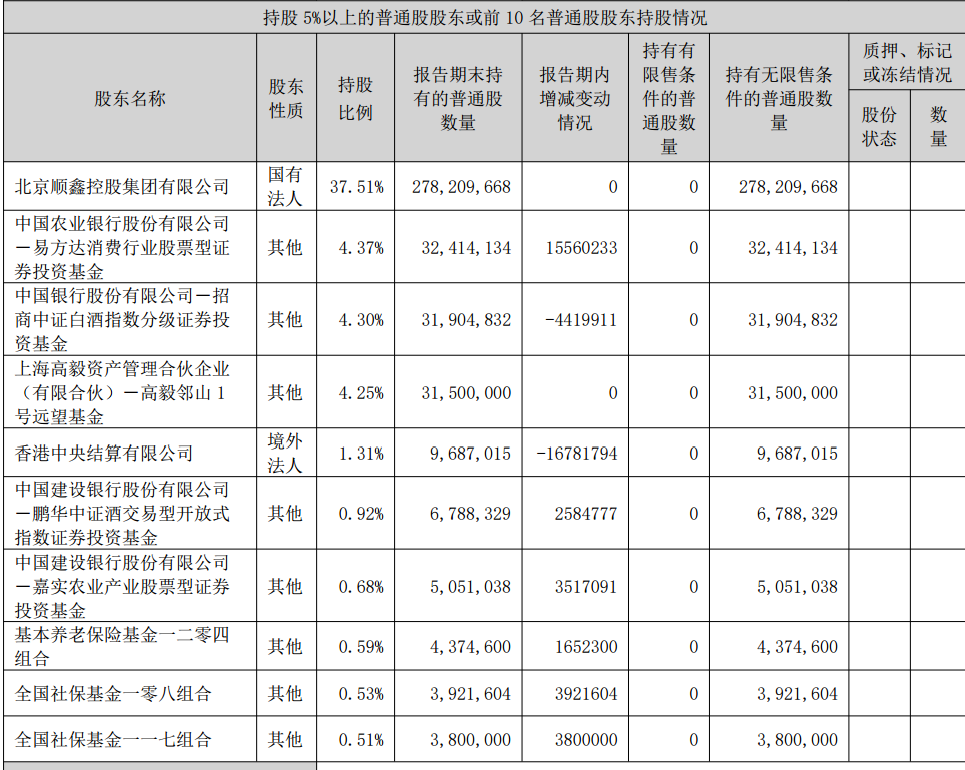

“二锅头”业绩爆雷,高毅资产亏大了!能效达传统芯片14倍,IBM开发出新AI芯片(附概念股)

6

“二锅头”业绩爆雷,高毅资产亏大了!能效达传统芯片14倍,IBM开发出新AI芯片(附概念股)

6

图解牛熊股大消费板块全线走强,AI应用概念股周涨幅高达91.53%

4

图解牛熊股大消费板块全线走强,AI应用概念股周涨幅高达91.53%

4

🔥 相关精选

道指、标普再创新高!英伟达本月两周涨超10%,四个月来首创收盘新高!特朗普概念股大涨,国际油价暴跌超4% 3

史上最大降幅,央行刚刚降息25个基点!液流电池重大突破,超半数概念股市盈率不到20倍,机构扎堆关注这些股

3

史上最大降幅,央行刚刚降息25个基点!液流电池重大突破,超半数概念股市盈率不到20倍,机构扎堆关注这些股

3

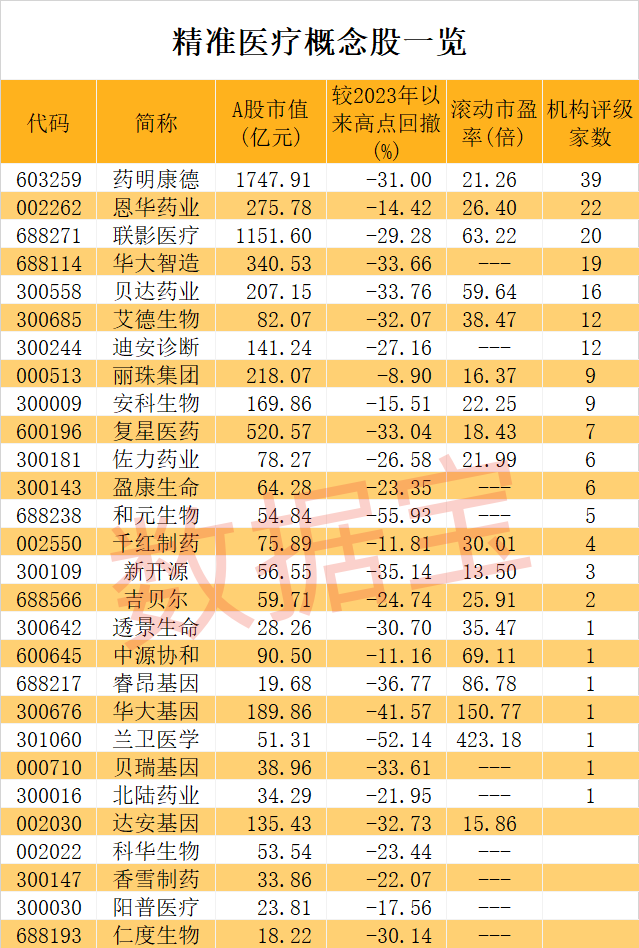

新突破!精准医疗有大消息,超灵敏软体微米机器人问世!上市公司紧密布局,概念股全名单出炉

3

新突破!精准医疗有大消息,超灵敏软体微米机器人问世!上市公司紧密布局,概念股全名单出炉

3