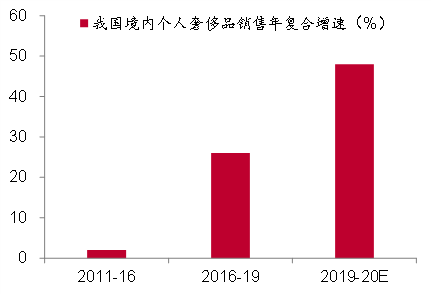

... 2024-03-24 03:30 .. ”国务院发展研究中心市场经济研究所研究员陈丽芬表示,以旧换新政策可以发挥消费的乘数效应和财政的撬动作用,充分利用国内大市场优势。

“耐用品商品特别是大宗耐用品消费具有单价高、占消费总量比重大的特点,对于稳消费促消费很关键.”

国家信息中心经济预测部宏观经济研究室副主任邹蕴涵表示,耐用品商品消费潜力释放仍有较大空间,一个是更新需求,另一个就是升级需求。

从家电领域看,据中国家电网行业中心测算,上一轮家电下乡累计销售的2.93亿台产品已经到了需要更新换代的阶段。

与此同时,家电升级需求也不容忽视。

国际相关数据显示,中国智能家居设备市场2025年市场规模将达到878亿美元,成为全球最大智能家居市场。

从汽车领域看,国家信息中心研究显示,预计今年汽车市场换购需求占总需求的比重将提高至44%,并超过首购需求的占比,带来可观的汽车销售增量。

邹蕴涵认为,当下推动消费品以旧换新从宏观 .. UfqiNews ↓ 1

03-24 07:58 , 2392 , 200 ..

分化趋势下的结构性通胀:资产泡沫更刚性 从“供给侧结构性改革”到“新旧动能转换”,这两个政策目标已经实施多年,且本身都带有分化和结构改革的特质,实质上也反映了我们所处时代的特征,高速增长变为中速增长,全面增长变为结构性增长与此消彼长,存量经济主导的特征越来越明显了,就连A股市场也走了两年结构性牛市.

同样,就当前大家担忧的这轮通胀走势而言,我认为不必过于担忧,应该属于持续时间不会长的结构性通胀.

例如,过去半年中,大宗商品涨幅巨大,原因主要是经济复苏下供给不足,但需求上升较快,库存较低.

但这样的供需缺口不会长期存在,毕竟供给方是受疫情而非战争影响,恢复产能应该较快.

就全球大宗商品的最大需求方中国而言,今年的房地产投资和基建投资增速估计都会低于GDP增速,如国内水泥价格目前处于下跌状态,水泥的运输半径比较短,故它更受国内的供需关系影响,下跌说明需求不足.

&l ... 从房价与房租背离角度看通胀-2 ⟶

印度證券股票股市三年翻两倍的真正原因-2

印度股市良性的进入退出制度

国信证券指出,印度股市良性的进入退出制度是印度股市优质标的集聚的基础.

在上市后,企业将面临严格的监管制度,不满足条件的企业将被强制退市,且当一家上市公司被强制退市后,该上市公司的董事、发起人以及他们所发起成立的所有公司,在10年内都不得以直接或间接方式进入证券市场或申请重新上市.

国信证券认为,在这种 “宽进严监管”的制度下,上市公司面临“优胜劣汰”的压力,表现不良的公司也会被及时地淘汰出局,从ESG的公司治理角度逆向带动了股票的投资标的筛选和清洗:

从印度股市制度看,不管是个人股东,还是机构股东,对大额减持都有较为严格的规定.

对长期投资者,持有股票超过一年后,第一年减持不得超过25%,第二年减持不得超过15%,第三年减持不得超过10%,直到第4年以后,才可以自由减持.

对短期投资者,持有股票不到一年,第一年减持得超过50%,第二年减持不得超过35%,第三年减持不得超过25%,第四年减持不得超过10%,要第五年才可以自由减持.

分析师指出,印度股市对散户执行的是T+0交易机制,而机构投资者是T+3,因此一旦有风险,散户可以先于机构撤出.

国信证券指出,衍生品交易制度发展极大地扩充了印度股市的容量,活跃证券市场交易:

在印度两大交易所的推动下,指数期货于2000年6月推出,指数期权于2001年6月推出,股票期权于2001年7月推出,股票期货于2001年11月推出.

衍生品交易极大地活跃了印度的证券市场,截至2022年,印度国家证券 ... 印度證券股票股市三年翻两倍的真正原因-2 ⟶

本页Url

🤖 智能推荐

津城文化消费升级 天津恒隆广场“宝藏新春”解码国潮吉年 41

津城文化消费升级 天津恒隆广场“宝藏新春”解码国潮吉年 41

消费结构优化升级 今年以来河北省消费品市场保持平稳增长 18

消费结构优化升级 今年以来河北省消费品市场保持平稳增长 16

🔥 相关精选

长城基金余欢:消费正在演绎“K”型趋势,理性消费带来结构性机会 5

重点项目观摩·专家谈丨闵晶晶:绿水青山下,陕西关中的环保材料产业发生蜕变 2

重点项目观摩·专家谈丨闵晶晶:绿水青山下,陕西关中的环保材料产业发生蜕变 2

消费市场复苏向好 2

点市成金/以旧换新 要以真心换真金财经评论员、中南财经政法大学兼职教授 谭浩俊 1

黄金消费格局升级 1