... 2023-06-25 14:50 .. 虽然世界经济前景不明朗,但在芯片短缺也逐步消除的情况下,日本企业正在增加设备投资。

如果增长投资得以持续,或将形成雇用和工资上涨的良性循环。

调查以日本国内的上市企业和资本金1亿日元以上的857家大型企业为对象进行了统计。

计划投资额高于自雷曼危机前的2007年度以来、时隔14年创出历史新高的2022年秋季的修正计划(30万8048亿日元)。

面向日本国内的投资连续2年保持2位数增长。

按行业来看,除纸和纸浆、房地产、建筑业3个行业之外,均为正增长。

汽车增长16.6%,达4万3455亿日元,电气设备增长17.3%,达5万629亿日元,拉动整体增长。

丰田的计划为1万8600亿日元,比创出17年来新高的上年度(1万6058亿日元)增加15.8%。

除了向力争2025年在美国投产的纯电动汽车电池工厂追加投资约2900亿日元之外,还将建立研发设施。

日产汽车等各日本车企也正在增加 .. UfqiNews ↓ 1

此文章发布于同名公众号:雪球里的无业游民.

亲爱的朋友们,当你们看到这篇文章的时候,我已经卖掉北京的房产去投资股票.

作出这样的决定其实并不容易,就像我们人生中作出的每一个重大决定一样,不到最后你永远不知道是对是错.

于是我今天又做出了一个更大胆的决定:就是从这一期开始我会实盘公开自己的投资记录.

我知道一旦公开交易必然惹来非议,嘲笑讥讽赞赏都会如约而至,但这是关于我自己的投资记录,我不会考虑其他人对我的看法,同时面向大众还会让我监督自己,看看是否可以做到言行合一.

知不易,行更难,只要做了,我觉得就没有遗憾.

另外关于卖房投资股票,有些朋友私信我觉得这是一次赌博,但我觉得这更像是一个数学逻辑题,算的是概率和风险.

因此关于为什么卖房投资股票,建议大家阅读我6月15日的这篇文章链接:卖掉北京的房产去买股票(股灾四周年记) ( &l ... 雪球里的无业游民:卖掉北京的房产去投资股票-2 ⟶

07-26 13:19 , 2954 , 177 ..

聪明的投资者 The intelligent investor-8:投资计划分析技术

在1949年于1950年,股市呈涨势时,人们使用各种方法以从股市的周期运动中谋取利润.

这些方法被称为“公式型投资计划”.

所有这些计划,除了美元平均值情况外,其本质都是当股市涨幅很大时抛售一些普通股.

按照这些计划,股市的大幅上涨将导致持有的所有普通股出售;其他的计划则认为,在任何情况下都应维持股票有一个较小的比例.

过去许多年,当追溯这些方法在股票市场的应用时,是相当符合逻辑的,并显示了优异的结果.

但不幸的是,这些方法被普遍采用之时,正是其失去效力之时.

在50年代中期,许多公式型投资者发现他们完全或几乎在某一水平离开了股票市场.

确实,他们已经获得了丰厚的利润,但从广义上讲,市场在那之后“离”他们而去,他们的公式没有给他们机会以买回一个普通股的地位.

这些公式型股票投资者50年代的经历和约20年前道氏理论的信奉者的经历相似.

在方法的流行之时正是其失去效力之时的情况下,我们用决定道.琼斯工业平均指数所指示买卖水平的“中心价值方法”时也有过类似的失败经历(这将在后面的章节中间详细解释).

教训似乎是,任何容易在股市上被大多数人掌握和运用的赚钱方法都太简单和太容易结束.

Spinoza的总结性的评论应用于华尔街也是一条哲理:“所有杰出的事情都像它们很稀有一样的困难.”

股市小史:1900~1963年 < ... 聪明的投资者 The intelligent investor-8:投资计划分析技术 ⟶

本页Url

🤖 智能推荐

聪明的投资者 The intelligent investor-8:投资计划分析技术 22

“白兔号”着陆器燃料耗尽坠毁 日本首个商业登月计划功亏一篑 19

君乐宝集团在天长投资30亿元 为滁州推广“学生奶”提供产业支撑 15

🔥 相关精选

加拿大近日向日本、美国、韩国提议建立“新版四边机制” 梁永春:这将是美国“全球北约”计划迈出实质性的第一步 10

加拿大近日向日本、美国、韩国提议建立“新版四边机制” 梁永春:这将是美国“全球北约”计划迈出实质性的第一步 10

日本抛240亿美元投资计划 全球动力电池竞争格局如何演变? 8

打造“一水两用”安全生态水系 龙田镇锦美村计划投资约1000万元,全面提升水环境 6

打造“一水两用”安全生态水系 龙田镇锦美村计划投资约1000万元,全面提升水环境 6

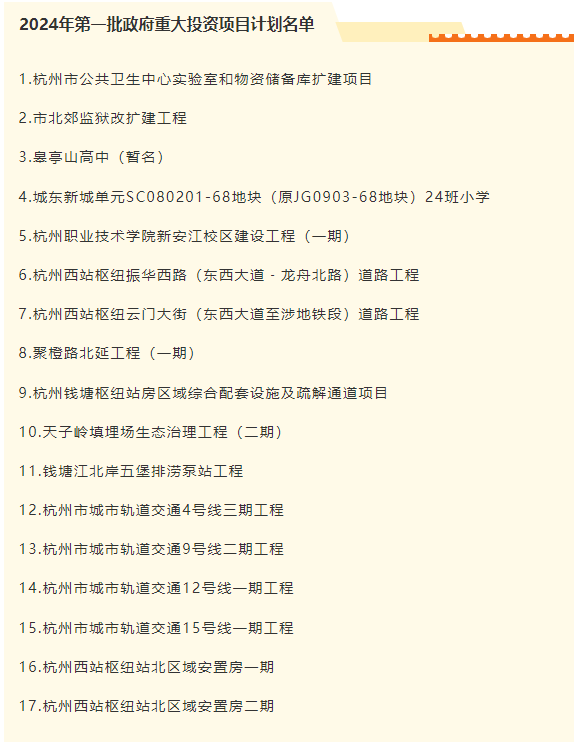

杭州地铁四期建设有新消息!市政府今年第一批重大投资项目计划公布 4

杭州地铁四期建设有新消息!市政府今年第一批重大投资项目计划公布 4