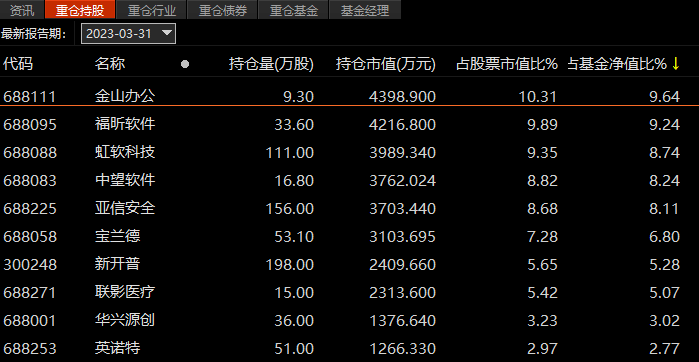

... 2023-05-25 14:20 .. 蔡嵩松离任诺安创新驱动蔡嵩松堪称公募行业现象级网红基金经理,2020年,蔡嵩松凭借重仓半导体板块,一战成名,管理规模快速突破百亿元。

2021年5月,蔡嵩松正式接手诺安创新驱动的管理,从基金规模变化来看,截至2021年一季度末,诺安创新驱动混合规模在1亿元左右,截至2023年一季度末,该基金规模已超过12亿元。

据记者了解,蔡嵩松卸任诺安创新驱动,属于诺安基金正常人事安排。

当前蔡嵩松仍担任诺安成长、诺安和鑫、诺安优化配置、诺安积极回报等基金的基金经理。

不过,对蔡嵩松此次“放手”,多数基民们似乎并不买账。

有网友发出灵魂拷问:“小蔡你干嘛去了,他们值得信任吗?”沪上一位基金研究员提醒,更换基金经理后,基金公司应及时与投资者沟通,包括基金的投资策略会发生什么样的变化,新任基金经理的投资风格如何等,要保护投资者的知情权。

毕竟很多时候,对于投资者而言,买基金就是买基金经理 .. UfqiNews ↓

17

[编按: 转载于 中国证券投资基金业协会官网/amac.org.cn, 2021-03-09. 有删节.

] 自2007年起 中国证券业协会和中国 证券投资 基金业协会(以下简称 协会 在证监会的指导下组织开展公募基金投资者状况调查工作,至今已进入到第十三个年头.

该报告分为 两大部分:第一部分包括我国公募基金 投资者 全样本客观基础 数据 .

第二部分包括我国 公募基金个人投资者 和 机构投资者的抽样调查结果.

本报告由清华大学五道口金融学院常务副院长廖理主持,具体由阳光 互联网金融创新研究中心 副主任张伟强团队负责编撰工作.

个人投资者画像:从投资者受教育程度来看,与 2018年和 2017年调查结果相比 高学历投资者比例有所提高 .

53%的基金个人投资者在学校中接受过与金融相关的教育 .

蚂蚁基金投资者学历水平略低于总体情况,蚂蚁基金的客户接受金融教育的水平也相对更低.

从投资者收入情况来看 ... 全国公募基金投资者状况调查报告--2019--客观数据摘要 ⟶

03-30 01:46 , 8254 , 173 ..

美国股神沃伦巴菲特致股东公开信--2004年:普通基金经理人靠规模而非绩效赚钱

致伯克希尔·哈撒韦公司的全体股东:

经结算本公司2003年的净值增加了136亿美元,A股或B股每股的帐面净值增加了21.0%,累计过去39年以来(1965~2004),也就是自从现有经营阶层接手之后,每股净值由当初的19元成长到现在的50,498美元,年复合成长率约为22.2%*.

我们真正在乎的是实质价值,而非帐面价值,而庆幸的是,从1964年到2003年期间,伯克希尔已经从一家原本摇摇欲坠的北方纺织公司,蜕变成一个涉足各个产业的大型集团,其实质价值大幅超越帐面价值,39年来实质价值的成长率甚至远超过帐面价值22.2%的成长率,(想要对实质价值与本人与查理芒格经营伯克希尔的原则有更多的了解的人,我建议大家阅读69页的股东手册).

虽然并非完美,但计算帐面价值仍不失为于衡量实质价值长期成长率的有效工具,只是单一年度净值的表现与标准普尔500指数的比较(相关比较参阅首页),其意义已不若以往,主要原因在于我们股票投资部位,包含可转换特别股在内,占我们净值的比重已经大幅下降,从1980年代早期的114%,到2000-03年的50%,也因此股市波动对于我们净值影响的程度已经大不如前.

不过即便如此,伯克希尔相对于标准普尔长期的表现还是顶重要的,因为股东们现在可以非常低的手续费买到指数型基金,间接投资标准普尔,因此除非在未来我们能够以高于标准普尔的速度累积每股实质价值,否则查理跟我就没有存在的价值.

如果做不到,我们将没有任何借口,因为查理跟我拥有相当理想的工作环境,首先我们背后拥有超级坚强的经营团队支持我们的营运,如果有企业名人堂,那么我们旗下许多经理人 ... 美国股神沃伦巴菲特致股东公开信--2004年:普通基金经理人靠规模而非绩效赚钱 ⟶

本页Url

🤖 智能推荐

全国公募基金投资者状况调查报告--2019--客观数据摘要 31

美国股神沃伦巴菲特致股东公开信--2004年:普通基金经理人靠规模而非绩效赚钱

48

基金公司赚钱基民不赚钱

10

基金公司赚钱基民不赚钱

10

诺安创新驱动基金经理换人,蔡嵩松卸任,投资者争议“跟不跟” 42

诺安基金:蔡嵩松招牌产品年亏129.29亿,贡献管理费3.76亿

23

诺安基金:蔡嵩松招牌产品年亏129.29亿,贡献管理费3.76亿

23

首份权益基金一季报出炉,斩获30%收益!“蔡嵩松们”赢麻了? 18

遇重仓股业绩雷,蔡嵩松一个月前已“卡点”减持,基民喊话指导:别让卓胜微拖累

16

遇重仓股业绩雷,蔡嵩松一个月前已“卡点”减持,基民喊话指导:别让卓胜微拖累

16

接手两年规模提升超9倍,“顶流”蔡嵩松突然官宣卸任,基民高喊“要出货” 15

🔥 相关精选

半导体惨案!招商基金多只产品单日跌幅超10%,蔡嵩松仅“跌”6.94%

15

半导体惨案!招商基金多只产品单日跌幅超10%,蔡嵩松仅“跌”6.94%

15

蔡嵩松再受追捧?当家产品净申购,最新接管两“迷你基”仍迷一样“迷你” 6

又有多家基金公司上半年经营业绩亮相,财通、诺安基金上半年净利润过亿 2