... 2023-05-24 17:40 .. 却是不争的事实。

2022年以来,美联储持续加息缩表,货币基金等资产收益率明显走高,且增幅大幅高于银行存款利率,受其影响,截至2023年一季度,美国商业银行存款规模已连续三个季度下降,其中部分存款直接流向了收益率更高的货币市场、基金市场,部分中小银行存款则转移到经营更稳健、风险抵御能力更强的大型银行。

根据美联储数据,仅3月份美国商业银行存款就下降3000亿美元以上,接近存款总额的2%,其中约三分之二的下降来自于中小银行。

为应对存款流失和浮亏资产被迫变卖造成巨额亏损等风险,中小银行不得不利用金融市场资金来替代原来成本极低的存款,以缓解短期流动性压力,其结果就是负债成本显著上升。

由于存量资产大都是在低利率环境下形成,收益率整体偏低,负债成本抬升必然会大幅压缩银行的净息差,进而导致部分中小机构陷入经营困境。

即使不考虑短期的恐慌性抛售因素,经营困境也足以导致资本市场不 .. UfqiNews ↓

15

...3、严格规范第三方合作与收费,严禁非法“转贷”套利.

文件要求,“银行业金融机构与第三方合作向小微企业提供服务的,要充分了解第三方机构向企业收费情况,将收费标准作为重要审查条件,严格审核、持续评估,发现存在违规收费、收费过高的要及时停止合作”;“不得向无实际经营的空壳企业发放经营用途贷款”;“防止借款人利用小微企业(主)和个体工商户身份套取经营性贷款资金”;“严禁为挪用于非生产经营用途的贷款办理续贷”.

4、要求各类银行将小微信贷列入长期战略,从短期监管要求转向长期规划设计.

“大中型商业银行要坚持将小微金融纳入长期发展战略,强化战略传导,做深做实分支机构服务机制”;“地方法人银行要坚守服务当地的定位,加大支持小微企业力度,与改革化险、强化公司治理有机融合,利用人缘、地缘优势,探索构建有效的小微企业服务模式,打造小微金融“金字招牌”和“百年老店”.

5、疫情延期政策.. 05-01 22:00 ↓ 29

...政策可能会加大把握结构性或者精准度,换句话说就是政策的颗粒度要更细,这样才能够击中这些问题的关键或者薄弱环节.

创金合信基金首席经济学家魏凤春认为,这一政策没有变化,是政治局判断中国经济处于修复期,高质量的增长需要内生的修复,主力军是市场主体而不是政府.

这决定了财政和货币的作用在于解决经济运行的外部性,而不是去扰动市场运行的既有轨道.

此外,魏凤春还总结此次政治局会议传递出五个方面的明确信号:首先,以高质量发展为内容的现代化之路是坚定无疑的,长期的战略不以短期的冲击而改变,寄希望短期刺激的预期消除.

其次,现代化之路上新的主导产业已经明确,从要素角度讲,新的能源与数字经济时代的人工智能是施政者确定的浓墨重彩的画板.

第三,房地产的政策没有变化,在产业转型期,房地产的“三高”模式将会被摒弃,不仅如此,过去三高模式带来的后遗症,并催发的金融风险还在持续影响到经济的增长.

.. 04-30 22:50 ↓ 18 ..UfqiNews

本页Url

🤖 智能推荐

定调经济回升向好,更有新能源、人工智能迎政策暖风,首席经济学家火速解读政治局会议 18

数据多“跑路”、群众少“跑腿” 医保结算有这些便民新政策

6

数据多“跑路”、群众少“跑腿” 医保结算有这些便民新政策

6

一级市场景气度问卷调查出炉 创投呼吁畅通退出渠道 期待并购重组适度提速 5

🔥 相关精选

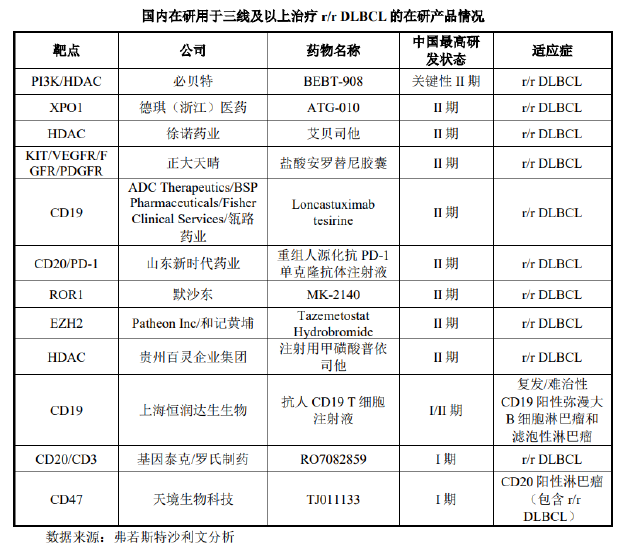

必贝特IPO“难产”背后:尚无商业化产品核心管线数据被全面“碾压” 半年增资4次或为满足市值要求

4

必贝特IPO“难产”背后:尚无商业化产品核心管线数据被全面“碾压” 半年增资4次或为满足市值要求

4