-

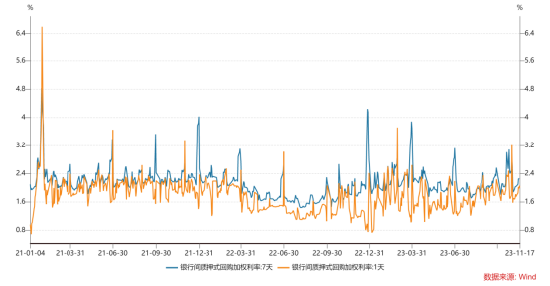

11-30 02:00...这也意味着配置转债的机会成本仍然很低,也是未来长期转债溢价率难以压缩的重要原因。虽然我们认为转债整体溢价率大幅压缩的可能性不大,但个券仍有较大的结构性差异。在转债投资方面,我们倾向于规避正股估值和转债估值溢价率都处于高位的个券,而更重视利用转债的不对称性,挖掘正股具备长期价值、溢价率合理的个券。1、资金面上周一至周五央... 1

-

-

-

本页Url:

-

2024-04-27-01:43 GMT . 添加到桌面浏览更方便.

-

本页Url: