-

06-27 17:10...黄河旋风此次对2023年年度报告的会计差错更正、、资产减值、信用减值、在建工程、关联交易、货币资金等方面问题作出了回复。主业收入和毛利率大降2023年度,黄河旋风实现营业收入15.75亿元,同比下降34.67%,归母净利润为-7.98亿元,扣非净利润为-8.01亿元,均由盈转亏;综合毛利率为15.63%,较上年同期下滑... 0

-

06-25 00:40...公司通过港股上市平台华侨城(亚洲)出售了位于上海苏河湾的宝格丽酒店。不过不同于宝格丽酒店的交易,出售以法式浪漫和对艺术、文化重视而闻名的艾美酒店,在业内人士看来并非易事。多位从事大宗交易并且还在为艾美酒店找寻客户的中介人员告诉每经记者,在房价下降很多的大环境下,诸如艾美酒店这样的大宗交易成交并非易事。“客户是有的,但真... 0

-

06-25 00:40...新城控股的商业版图在2023年进一步扩大,去年22座吾悦广场如期开业,开业数量位居行业前列。截至报告期末,公司在全国135个城市布局198座吾悦广场,已开业吾悦广场达161座,开业面积达1499.11万平方米,出租率达96.48%。商业的规模化开发、深度运营能力,持续创造稳定的现金流,成为新城的压舱石。根据年报,202... 1

-

06-23 20:40...这些因素的共同作用导致了净息差下降。实际上,银行业息差收窄的情况在各机构披露的一季报中就已显露端倪。6家国有大型银行的一季报显示,中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中国邮政储蓄银行的净息差分别为1.48%、1.44%、1.44%、1.57%、1.27%、1.92%。其中,工商银行、农业银行、... 0

-

06-22 18:20...有头部险企资管负责人近日接受媒体采访时表示,“资产负债久期匹配要求险资通常以长久期资产为主要配置品种,超长期国债一直是险资最重要的配置品种之一”。为什么险资抢配超长期特别国债?客观分析来看,一方面,利差损压力叠加权益市场波动下,超长期特别国债对于“压舱石”的险资来说具备匹配性;另一方面,在经济稳增长过程中,债市一度走出... 0

-

06-22 11:40...同比增长15.8%。金融业机构负债为434.97万亿元,同比增长8.5%,其中,银行业机构负债为394.49万亿元,同比增长8.1%;证券业机构负债为10.57万亿元,同比增长1.4%;保险业机构负债为29.92万亿元,同比增长17.1%。据悉,金融业机构总资产、负债和所有者权益是银行业、证券业和保险业机构相应指标的汇... 0

-

-

06-22 10:10...并通过与一家空头支票公司合并上市,估值29亿美元。公司成立之初便以特斯拉为竞争目标。与其他造车新势力自建工厂不同,Fisker依靠供应商麦格纳组装汽车,Fisker首席执行官亨里克·菲斯克(HenrikFisker)称其为“轻资产”战略。回顾来看,Fisker在2021年的洛杉矶车展上首次展示了Ocean车型。这款跨界... 0

-

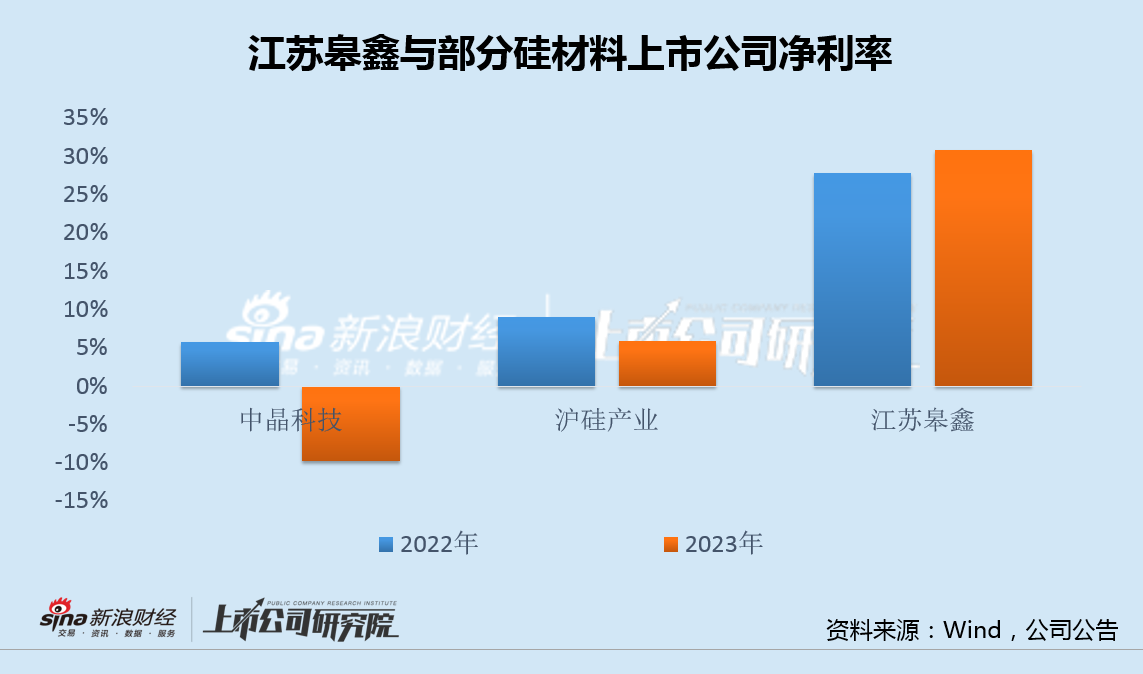

06-21 18:50...增值率实际上达到了61%。江苏皋鑫成立两年来,年度净利率分别高达28%和30%,大幅领先中晶科技、等硅材料同行,盈利能力的持续性存在较大疑问。同时,上市公司中晶科技过去三年资本开支超经营现金流2倍,而2022年筹划的定增至今无任何进展,斥资1.66亿收购后,账面资金已无法覆盖有息负债,资金压力进一步增加。考虑到没有任何... 0

-

06-21 18:30...传化智联发布公告称,6月14日,公司收到副总经理朱军提交的书面辞职申请。朱军因个人原因申请辞去公司副总经理职务,辞职后将不再担任公司任何职务。截至公告披露日,朱军持有公司股票28万股,朱军所持股份将按照相关规定进行管理。公开资料显示,朱军于1970年出生,曾就职于江苏省纺织工业厅、英国考陶尔兹纺织集团、意大利Euroj... 1

-

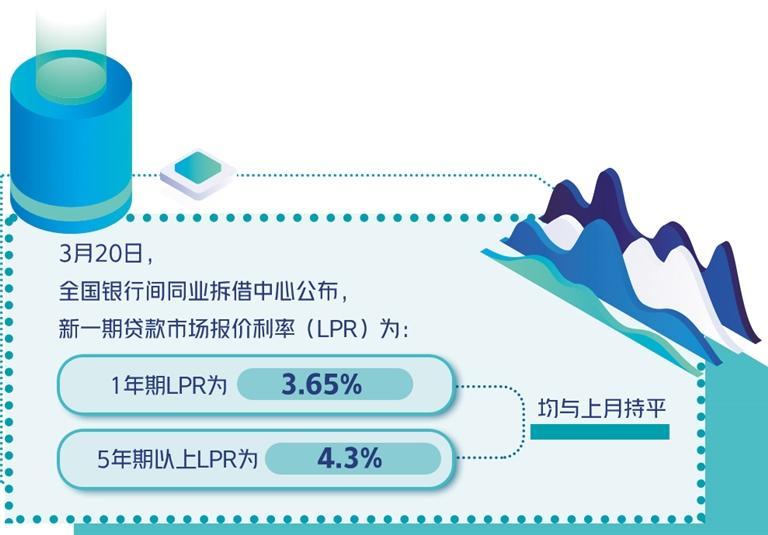

04-02 21:10...目前主要是1年期和5年期以上两个品种。1年期LPR主要是企业、个人消费等短期贷款定价参考基准,5年期以上LPR更多为房贷、制造业等中长期贷款利率提供参考;当LPR变动时,不仅涉及新增贷款利率变化,也会对存量房贷利率构成影响,主要是2020年国内存量房贷利率经历一次重定价,部分客户将原先固定贷款利率转换为LPR基准的浮动... 2

-

04-02 16:00...净资产仍有近900亿元,这是超乎市场预期的,也反映出融创的资产底子是比较厚实的。”一位市场人士称,资产价值现在是决定房企命运的关键,在市场下行时能帮助企业获得AMC、金融机构等融资支持,也是债务谈判的基础。“从财务角度来讲,融创因物业计提减值造成的利润亏损属于‘浮亏’,预计不会对现金流和企业经营带来影响。”一位机构分析... 6

-

04-01 17:00...7个百分点;净利润约为20.8亿元,同比下降约43.6%;母公司普通权益持有人应占溢利约17.05亿元,同比下降约47.93%。从债务方面看,于2022年12月31日,金辉控股合约负债(已收客户按金)约594.0亿元,同比下降约18.03%;流动负债979.31亿元,非流动负债281.62亿元,净负债率为71.7%,剔... 3

-

-

04-01 04:40...项目202012312021123120221231应收账款(元)4.55亿5.45亿4.61亿营业收入(元)29.97亿33.06亿26.71亿应收账款/营业收入15.2%16.5%17.25%二、盈利能力层面报告期内,公司毛利率为-35.18%,同比下降522.34%;净利率为-42.24%,同比下降6849.75... 13

-

03-30 20:40...央行通过此次全面降准意在向银行体系释放低成本、长期限的流动性,引导金融机构加大对实体经济薄弱环节、重点新兴领域的支持力度,优化信贷结构,促进消费和内需加快恢复。中国民生银行首席经济学家温彬认为,在当前银行业负债成本承压、净息差持续收窄至历史低位的情况下,央行适时降准,有助于更好的激发实体融资需求,稳经济、降成本,并有效... 37

-

03-30 15:50...叠加月中MLF超额续作2810亿元,3月合计投放中长期资金近9000亿元。光大银行金融市场部宏观研究员周茂华接受媒体采访表示,央行通过此次全面降准意在向银行体系释放低成本、长期限的流动性,引导金融机构加大对实体经济薄弱环节、重点新兴领域的支持力度,优化信贷结构,促进消费和内需加快恢复。中国()首席经济学家温彬认为,在当... 17

-

03-30 11:50...引导金融机构加大对实体经济薄弱环节、重点新兴领域的支持力度,优化信贷结构,促进消费和内需加快恢复。中国民生银行首席经济学家温彬认为,在当前银行业负债成本承压、净息差持续收窄至历史低位的情况下,央行适时降准,有助于更好的激发实体融资需求,稳经济、降成本,并有效缓解银行负债和经营压力,增强经营稳定性和抗风险能力。股市债市怎... 23

-

03-30 05:00...此后,银行理财资金开启“买买买”模式。据国盛证券固定收益首席分析师杨业伟团队统计,近6周,银行理财资金每周净买入债券现券规模分别为101亿元、685亿元、952亿元、543亿元、95亿元、493亿元,合计达2869亿元。民生证券固收首席分析师谭逸鸣对记者表示,“今年以来,银行理财市场逐步进入修复回暖区间,理财净值稳步上... 23

-

03-29 11:00...央行通过此次全面降准意在向银行体系释放低成本、长期限的流动性,引导金融机构加大对实体经济薄弱环节、重点新兴领域的支持力度,优化信贷结构,促进消费和内需加快恢复。中国民生银行首席经济学家温彬认为,在当前银行业负债成本承压、净息差持续收窄至历史低位的情况下,央行适时降准,有助于更好的激发实体融资需求,稳经济、降成本,并有效... 18

-

-

03-28 15:30...暂不足以推动LPR下调。温彬表示,开年以来信贷投放节奏较快,超储率快速下降,银行间流动性维持低位,资金利率快速上行、波动加大;银行资产负债匹配压力显著上升,对中长期同业存单等主动负债的发行需求加大,也促使同业存单利率居高不下,银行负债端持续承压。为此,央行在超额续做MLF之后,超预期宣布降准,也意在释放低成本中长期流动... 3

-

03-28 09:10...可能对实体经济产生较为严重的影响。抓优质,源于提升监管资源、信贷资源的有效性。优质房企通常专注主业、合规经营、资质良好,它们具有一定的发展前景,但暂时面临困难。倘若眉毛胡子一把抓、对僵尸企业进行纾困,既浪费信贷资源,又埋下风险隐患。对于优质头部房企来说,活血化瘀是祛病的有效途径。要看到,病灶的症结是不健康的资金链。长期... 8

-

03-28 07:30...不少保险营销员微信朋友圈、短视频等方式对消费者进行“焦虑营销”,再次宣称3.5%预定利率增额终身寿险即将“绝版”,建议消费者赶在产品停售前购买最后的“高收益”。不同于此前,出于对个别公司激进经营、行业恶性竞争现象有所抬头等原因,银保监会直接叫停部分增额终身寿险产品,北京商报记者了解到,此次“炒停风波”与上周的一场调研有... 1

-

03-28 07:20...这是因为,在加息过程中,银行资产端的收益率通常比负债端上升更快,美国银行业整体淨息差其实有所上升。今次暴露问题的三家美国银行(硅谷银行、签名银行、第一共和银行)都存在共性,就是客户结构单一,无形中增加了负债端的风险。其他大型银行则没有这方面的顾虑。其二,多数银行会把手上的债券持有到期。FDIC(联邦存款保险公司)此前报... 1

-

-

-

本页Url:

-

2024-06-27-17:51 GMT . 添加到桌面浏览更方便.

-