-

09-16 06:10...释放消费和投资潜力。三季度以来,人民银行推出了一系列改革举措,完善市场化的利率形成和调控机制,引导贷款利率下行,激发实体经济的有效需求。如明示7天期公开市场回购利率为政策利率,并降息0.1个百分点,引导贷款市场报价利率(LPR)年内第二次下降。前期国有大行自主下调存款利率后,中小银行陆续跟进,也为贷款利率下行创造了空间... 0

-

09-16 06:10...香港金管局便计划将“虚拟银行”(VirtualBank)的名称更改为“持牌数字银行”(LicensedDigitalBank),背后的考量是什么?龙沛智:第一,虚拟银行是一个很“奇怪”的名字,因为全世界都没人用虚拟银行这个名字。第二,对一般的客户来讲,比较难明白为什么要叫虚拟银行,因为我们不是虚拟的银行,我们有offi... 0

-

09-14 14:50...多年来中信银行一直把稳息差作为四大经营主题之首,不断探索稳息差机制的完善,坚持做好量价平衡。”刘成介绍,最近三年中信银行的息差变动一直优于同业,2022年、2023年和今年上半年,中信银行的息差变动分别优于同业6个基点、4个基点和13个基点。刘成表示,今年中信银行稳息差的具体举措与往年有所不同,除了得益于政策性因素外,... 0

-

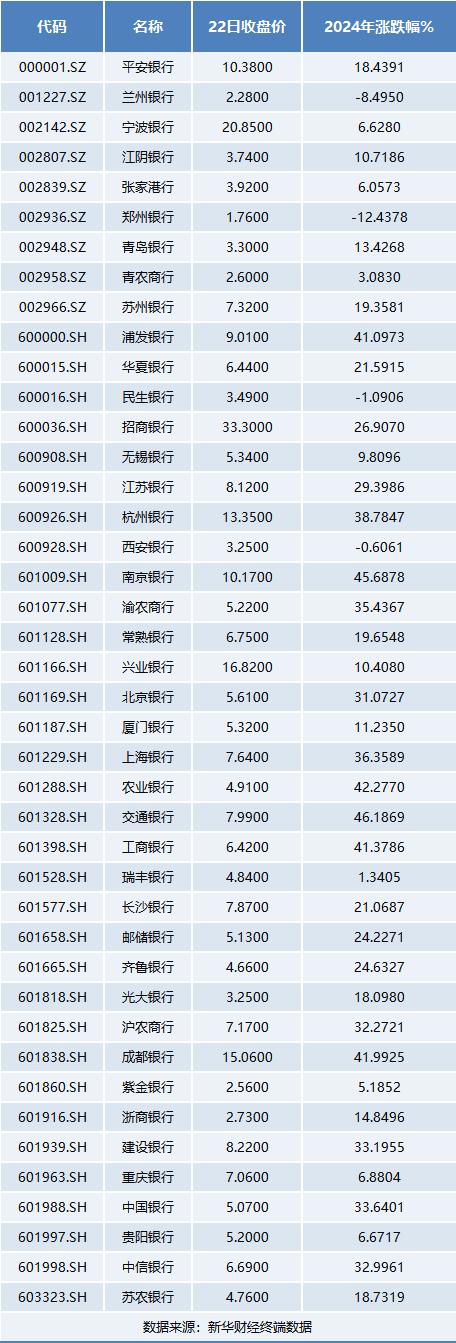

09-12 14:20...国有大行近期表现持续活跃。8月20日,A股银行股持续走强,工、农、中、建四大国有银行股价创历史新高,年内银行指数涨幅超过两成,其中南京银行、交通银行、成都银行、工商银行、农业银行等多只股票涨幅超过40%。统计银行股年内表现发现,从今年涨势来看,城商行表现最佳,此外,国有大行近期表现相对突出。多方面因素驱动银行板块行情走... 0

-

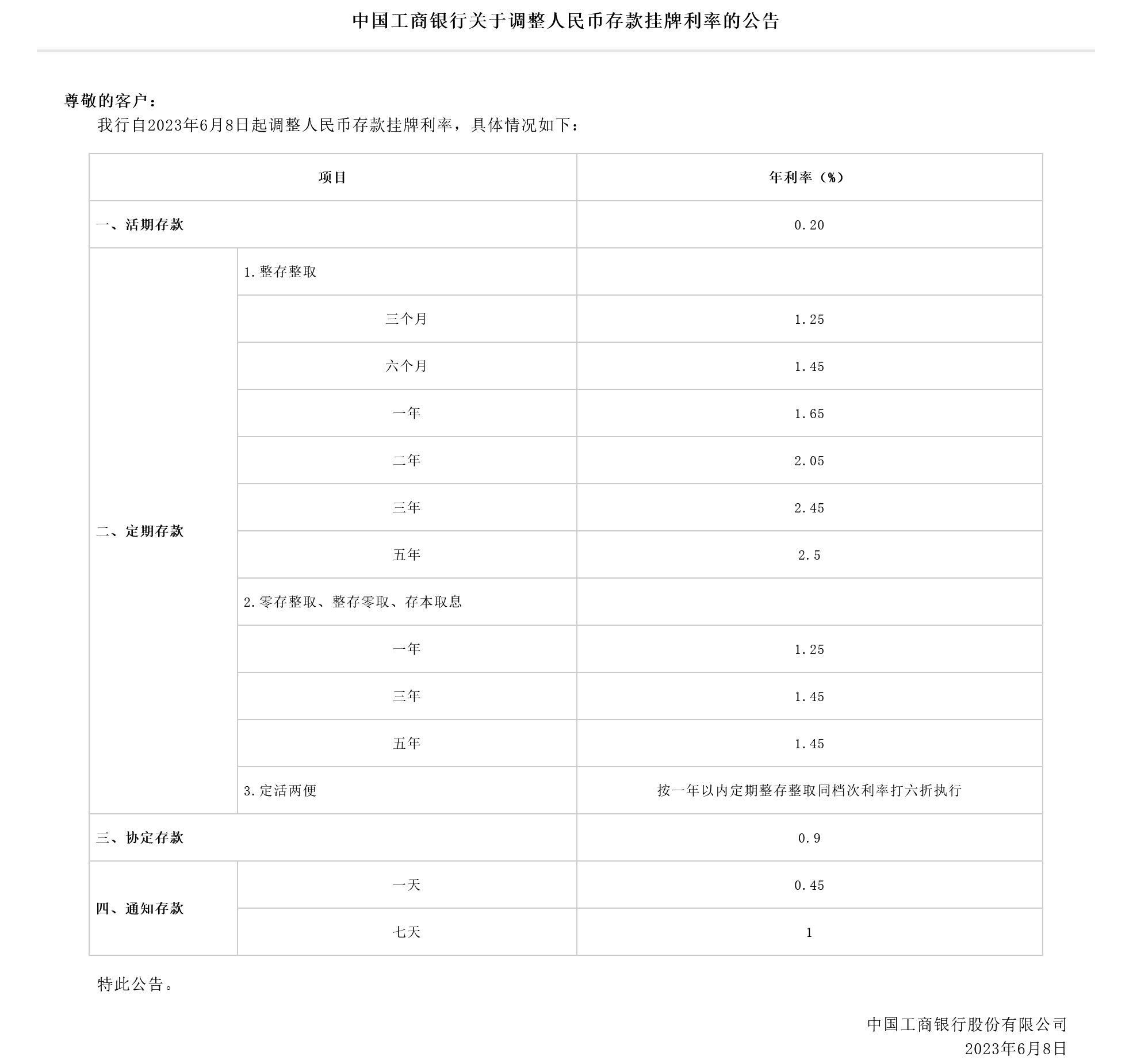

09-11 10:10...于9月5日起对人民币存款产品利率进行调整,整存整取1年期、2年期、3年期、5年期调整后最新执行利率为2.0%、2.3%、2.8%、2.8%。8月份,各地中小银行开启新一轮存款利率下调,目前部分中小银行定存挂牌利率甚至跌破2%。比如,1年、2年、3年、5年期整存整取定期存款挂牌利率分别为1.55%、1.6%、1.75%、... 2

-

09-10 08:00...基于房地产形势和市场调研,我们持续发出调整的呼吁,时至今日,我们依然认为,非常时期,当用非常之策,改变市场预期,我们就能用时间换空间,早日走出需求不足的局面。这么说是有其道理所在的。限制性政策、房地产信誉和预售制度的改革重建,能够促进房地产信心和行业复苏,但行业真正的健康运转,需要的是让市场成为房地产资源配置的抓手。这... 0

-

-

09-09 20:50...招商银行利息净收入和非利息净收入双双承压,分别同比下降4.17%和1.39%。对于业绩下降,招商银行行长王良在2024年中期业绩交流会上表示,招商银行和多数国有行、股份行一样营业收入和利润负增长,不过招商银行二季度降幅较一季度有所收窄。下阶段,管理层将把继续保持住营业收入和利润降幅收窄以及积极向上向好的发展态势作为努力... 0

-

09-09 17:50...5%的房貸利率相比,30年的利息支出相差30元萬元左右。由此可見,新增房貸與存量房貸的利差較大,將會影響着購房者的投資心態。存量購房者提前還貸,也是盡可能減輕買樓的利息支出壓力。降低業主提前還貸意願因此,從某種角度分析,什麼時候可以下調存量房貸利率,並且與新增房貸的利差縮小,這樣才可以降低購房者的提前還貸意願。除了存量... 0

-

09-08 21:30...是由于存量与新发房贷之间的利差在持续扩大。以北京为例,2021年的首套房贷利率为5.2%,到了今年8月30日,新发房贷利率已降至3.4%,两者利差达180个基点。另据媒体报道,广州部分外资行提供的首套房利率已经跌破3%。内地银行的房贷利率通常是以5年期贷款市场报价利率(LPR)为基准,再根据市场供需情况商定一个加点浮动... 0

-

09-08 21:30...由此可见,新增房贷与存量房贷的利差较大,将会影响着购房者的投资心态。存量购房者提前还贷,也是尽可能减轻买楼的利息支出压力。降低业主提前还贷意愿因此,从某种角度分析,什么时候可以下调存量房贷利率,并且与新增房贷的利差缩小,这样才可以降低购房者的提前还贷意愿。除了存量房贷利率高的购房者选择提前还贷外,拥有房贷,且手头有闲... 0

-

09-06 19:20...共有4家上市城农商行出现同比走低,分别是()、厦门银行、贵阳银行及兰州银行。郑州银行上半年实现净利润15.94亿元,同比下降22个百分点;厦门银行、贵阳银行及兰州银行分别下降15.03%、7.08%、1.53%。上半年41家上市银行净息差下降,仅3家银行净息差保持在2%以上报告期内,A股上市银行净息差持续收窄。根据东方... 0

-

09-06 19:10...通金融ETF(513190)涨近1%。A股方面,邮储银行、()、()、()、()、()等涨幅居前。消息面上,近日市场上关于存量利率下调的新闻引发广泛关注,同时拖累银行板块表现。若贷款利率继续调降,或将加大银行净息差压力。而在国新办举行的新闻发布会上,央行对货币政策作出回应。受银行存款向资管产品分流速度加快、银行净息差收... 0

-

-

09-03 07:10...该行净息差连续三年下滑,分别为1.82%、1.74%、1.54%、1.34%。截至2024年上半年末,上海银行净息差进一步跌至1.19%。在A股42家上市银行中,上海银行净息差排名倒数第二,厦门银行净息差水平最低,仅为1.14%。净息差作为衡量商业银行赚钱能力的重要指标,直接决定了银行基本盘净利息收入的大小。受净息差收... 0

-

09-03 05:50...主要为银团贷款、代理及托管业务手续费、理财产品手续费收入下降。截至报告期末,广州农商行净息差为1.02%,较2023年同期下降47BP,较2024年初下降31个bp。根据国家金融监管局统计数据,截至2024年6月,全国各商业银行的净息差为1.54%,同比下降20个bp,较2024年初下降15个bp。银行业净息差普遍承压... 1

-

09-02 20:20...存款总额4231.53亿元,较年初增长6.30%。青岛银行实现资产总额6540.24亿元,较上年末增长7.57%;贷款总额3243.94亿元,较上年末增长8.1%;存款总额4115.88亿元,较上年末增长了6.61%。从发展速度看,齐鲁银行上半年实现营业收入64.12亿元,同比增长5.53%;净利润23.46亿元,同比... 0

-

09-02 20:10...为净息差指标的平稳运行奠定了好的基础。建行主要采取了以下措施:一是持续调整资产负债的结构。今年上半年,建行持续压降低收益的同业资产运用,在此情况下,高收益的贷款、债券等核心资产的占比进一步提升,达到了88%。二是加强贷款定价管理,通过差异化贷款定价政策,积极培养市场化和精细化的定价能力。风险定价能力是各家银行的核心竞争... 6

-

09-02 19:30...已经是建国以来的最低水平,而且还在不断下降。六大行之后,股份制银行、中小银行也纷纷跟进,速度比以往更快。以前每一轮的存款利率下调,从六大行到中小银行,一般需要数月乃至半年左右的时间。但这一次,几乎是同步进行。自7月25日国有大银行宣布降息后,刚刚进入8月份,包括上海银行、苏州银行、宁波银行、厦门银行、长沙银行、湖南银行... 0

-

08-31 18:40...六家国有大行营收、净利润仍面临挑战。其中,农业银行上半年实现净利润1365亿元,同比增长2.0%。营业收入3671亿元,同比增长0.4%,是唯一一家实现营收、净利双增的国有大行。在息差方面,多家银行已出现企稳态势,同时管理层提出,二季度息差好于一季度。其中,交通银行上半年利息净收入842.34亿元,同比增长2.24%,... 0

-

-

06-18 00:00...这是商业银行基于市场利率走势和目前经营形势作出的选择。去年以来,商业银行息差压力较大。同时,存款利率刚性较强,而且因为存款定期化、长期化,导致商业银行对负债端成本控制压力较大。他说。中国银行研究院研究员梁斯进一步表示,近期,货币市场利率整体下降,居民倾向于持有更长期限存款锁定利息收益,一定程度上导致存款出现定期化、长期... 1

-

06-16 15:30...我们则倾向认为这是“果”而非“因”,存款利率下调更多是对银行净息差缩窄的应对。而当前的OMO利率调降,或导致净息差再度缩窄,这也意味着未来存款利率还会再降。降低存款利率,提高存款的机会成本,或可加速储蓄向消费转换。但这一过程中,需对商业银行的盈利能力和抗风险能力高度重视。2、对实体经济而言,信号意义更大,后续还需要更多... 1

-

06-11 03:40...部分省份银行业利润出现负增长。数据显示,2022年商业银行净息差呈逐季下降之势。银行息差缩窄及净利润增速下滑,与银行持续减费让利有关,但影响降低实体经济融资成本的可持续性,也将影响银行内源性资本补充能力。所以,通过下调存款利率、压降负债成本来延缓息差缩窄压力、保持稳健发展态势,在当前仍然具有必要性。”“央行货币政策委员... 22

-

06-10 16:00...这是商业银行基于市场利率走势和目前经营形势作出的选择。“去年以来,商业银行息差压力较大。同时,存款利率刚性较强,而且因为存款定期化、长期化,导致商业银行对负债端成本控制压力较大。”他说。中国银行研究院研究员梁斯进一步表示,近期,货币市场利率整体下降,居民倾向于持有更长期限存款锁定利息收益,一定程度上导致存款出现定期化、... 23

-

-

-

本页Url:

-

2024-09-16-10:29 GMT . 添加到桌面浏览更方便.

-