-

09-01 18:00...050对话中银证券全球首席经济学家导读:中银证券全球首席经济学家在接受专访时表示,下半年,国内经济政策以固为主,注重休养生息和结构调整,稳中求进,对经济刺激和反弹的期望不宜过高。中国出口对汇率不敏感,而是对外需敏感,国际市场的繁荣和外需的强劲是推动中国出口增长的重要因素。比如说今年中国出口恢复得比较好,一个很重要的原因... 1

-

08-26 01:00...时任欧央行行长德拉吉解释首次引入负利率安排的原因时指出,这是为了履行欧央行的价格稳定职责,所采取的进一步提供货币政策便利和支持对实体经济放款的一揽子措施之一。他明确表示没有看到欧元区有通货紧缩,因为欧元区没有出现预期自我实现的负向螺旋的典型特征,如家庭推迟支出计划,或负向螺旋的其他特征。彼时,欧元区正在经历2013年8... 0

-

08-26 01:00...稳妥有序推进金融市场全面制度型开放;继续稳步推进央行间双边本币互换和本币结算合作;支持离岸人民币市场健康发展;加强跨境人民币业务监管。人民银行则在近日召开的下半年工作会议上进一步提出,要持续优化债券市场直接入市、“债券通”“互换通”运行机制;支持上海国际金融中心建设;巩固提升香港国际金融中心地位;持续推进本外币一体化资... 0

-

08-22 18:20...050对话中银证券全球首席经济学家导读:中银证券全球首席经济学家在接受专访时表示,下半年,国内经济政策以固为主,注重休养生息和结构调整,稳中求进,对经济刺激和反弹的期望不宜过高。中国出口对汇率不敏感,而是对外需敏感,国际市场的繁荣和外需的强劲是推动中国出口增长的重要因素。比如说今年中国出口恢复得比较好,一个很重要的原因... 0

-

08-22 18:10...050对话中银证券全球首席经济学家导读:中银证券全球首席经济学家在接受专访时表示,下半年,国内经济政策以固为主,注重休养生息和结构调整,稳中求进,对经济刺激和反弹的期望不宜过高。中国出口对汇率不敏感,而是对外需敏感,国际市场的繁荣和外需的强劲是推动中国出口增长的重要因素。比如说今年中国出口恢复得比较好,一个很重要的原因... 0

-

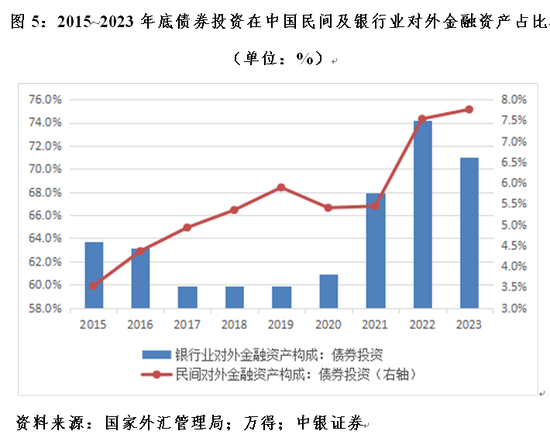

08-20 07:10...民间对外净负债大幅减少、对外金融失衡大幅改善是我国外汇市场韧性增强的根本原因,银行业在调整中发挥的作用不容低估。到2023年底,民间对外净负债余额5415亿美元,较2015年底锐减1.17万亿美元,下降68.3%。其中,银行业对外净头寸由净负债2096亿转为净资产1696亿美元,净负债累计减少3791亿美元,贡献了民间... 0

-

-

08-16 17:20...投资者却发现《账户余额明细表》并未如期公布,而在长安银行打印的账户流水凭证显示,协议存款仅剩下8.6万元。巨额资金不翼而飞,钱呢?而在这之前,优策投资已经发现了这个问题。7月10日,优策投资发布重大事项公告,表示7月4日公司管理的部分基金在运作过程中出现银行未按约定提供《账户余额明细表》的情况,为保证投资人合法权益,决... 0

-

08-16 17:20...美联储再度紧缩终于在2000年底刺破了美国互联网泡沫,并于2001年初引发了美国经济衰退。2001年1月初,美联储紧急降息50个基点,1月底例会又降息50个基点,全年累计降息11次、475个基点。受此影响,国际市场美元由强转弱,我国重现国际收支“双顺差”,资本回流、储备增加。2001年各季,我国资本项目持续顺差,全年累... 0

-

07-31 03:10...高于制造业投资0.5个百分点。大规模设备更新带动了相关设备生产较快增长,惠及多个重点行业。同时,消费品以旧换新政策拉动了汽车、家电等耐用消费品。上半年,限额以上单位家电和音像器材类商品零售额增长3.1%,同比加快2.1个百分点;狭义乘用车零售量增长3.3%,其中新能源乘用车零售量增长33.1%。7月19日,国务院常务会... 0

-

06-22 19:20...还不如说是因为中美经济周期错位导致的中美货币政策分化加剧。6月13日,人民银行意外降息加码稳增长,推动中美负利差进一步扩大。6月13和14日,5年期中美国债收益率差从6月初至6月12日的日均-141个基点分别升至-161和-166个基点。6月14日,人民币汇率中间价创下年内新低。正如易纲行长2018年10月份在IMF秋... 6

-

06-22 17:20...而以美国为首的发达经济体则是直接刺激终端需求,着力改善偿付能力。这两种应对策略的结果迥异。2020年至2022年,以社会消费品零售总额衡量的中国消费恢复缓慢,疫情三年累计仅增长7.4%,涨幅明显低于疫情前三年(2017年至2019年)累计涨幅24%,也明显低于同期美国、日本、英国、德国分别累计增长29.1%、27.1%... 2

-

06-19 21:00...倒不如说是因为中美经济周期错位导致的中美货币政策分化加剧。6月13日,人民银行意外降息加码稳增长,推动中美负利差进一步扩大。6月13和14日,5年期中美国债收益率差从6月初至6月12日的日均-141个基点分别升至-161和-166个基点。6月14日,人民币汇率中间价创下年内新低。正如央行行长易纲2018年10月份在IM... 7

-

-

06-19 14:20...我国外汇储备余额减少283亿美元,结束了之前的“两连涨”。管涛告诉记者,尽管5月中旬以来人民币汇率再度破7,但在恪守汇率政策中性前提下,本月外汇储备减少主要是因为负估值效应,而非外汇干预造成的消耗。换言之,当前影响我国外汇储备波动的主要因素依然是汇率因素和资产价格变化因素。5月份,美元指数上涨2.6%至104.3,非美... 4

-

06-16 15:20...平均逆差只有42亿美元。关键是我们看到,人民币贬值期间的市场结汇意愿总体高于升值期间,购汇动机弱于升值期间,这意味着外汇市场运行基本正常。去年年底秋季年会期间,国际货币基金组织曾经就汇率政策谈过一种观点,建议各国应该保持汇率灵活,以适应不同国家货币政策的周期差异,同时也提出,只有当汇率变化影响货币政策传导,或者产生更加... 3

-

06-13 10:50...2023年“五一”长假期间,国内出行人次和旅游收入均超过可比口径的2019年同期,但人均消费支出却下降了15%。缺乏最终消费需求的扩投资会加剧国内产能过剩。今年第一季度,中国工业产能利用率为74.3%,为2017年初以来次低,仅次于2020年第一季度的67.3%。首4个月,规模以上工业企业营业利润按年下降20.6%,已... 22

-

06-08 21:50...中资持有美债余额减少4474亿美元。其中,淨卖出中长期美债1706亿美元,淨买入短期美国国库券108亿美元,合计淨卖出美债1598亿美元,贡献了持有美债余额降幅的35.7%;负估值效应2876亿美元,贡献了持有美债余额降幅的64.3%。可见,中资持有美债余额减少是淨减持与负估值效应共同作用的结果,其中负估值效应贡献了总... 38

-

06-08 18:40...管涛告诉记者,尽管5月中旬以来人民币汇率再度破7,但在恪守汇率政策中性前提下,本月外汇储备减少主要是因为负估值效应,而非外汇干预造成的消耗。换言之,当前影响我国外汇储备波动的主要因素依然是汇率因素和资产价格变化因素。5月份,美元指数上涨2.6%至104.3,非美元货币总体贬值,导致非美元储备资产折成美元后减少。全球金融... 16

-

06-05 23:40...但是人民币的多边汇率保持了基本稳定,万德人民币汇率预估指数涨了1.1%,同期涨了0.7%。所以5月17号以来,人民币汇率破7既有外部美元指数反弹的影响,同时也有国内经济复苏预期部分兑现导致的市场调整。3.基本共识没有改变:中国经济将有望总体回升我们可以看到,在5月中旬的时候发布了4月份的经济金融数据,显示不论是贸易通胀... 17

-

-

06-05 23:40...或与中资更偏重于“持有到期”的美债投资策略有关。2013年12月~2023年3月,中资美债持有余额下降4000多亿美元,其中,中长期美债持有规模减少了4582亿美元,短期美国国库券持有规模增加了108亿美元。近年中资美债持有减少不等同于抛售美债根据TIC的存量和流量数据,2013年12月~2023年3月,中资持有美债余... 15

-

05-24 16:40...中国经济将有望总体回升。参考前述对今年人民币汇率走势的分析框架,即便现有经济数据尚不足以支持市场得出人民币汇率倾向于趋势性升值的乐观情形,但同样也不能得出人民币汇率必然走向重新承压的悲观情形。目前人民币汇率稳中趋升的基准情形尚未走坏。今年初~5月19日,日均人民币汇率中间价为6.8689比1,较去年12月份均价升值1.... 30

-

05-19 20:50...当1992年至2008年美国贸易逆差趋于扩大时,TIC跨境资本回流也会“被迫”扩大,两者之间存在较高相关性;当2009年至2019年美国贸易逆差疲软时,跨境资本依然活跃,两者之间相关性大幅下降(见图表1)。此阶段,美联储极度宽松的货币政策“成功”脱实入虚。2009年至2019年,吴-夏联邦基准影子利率与以12月移动均值... 4

-

05-16 16:20...避险属性。世界经济增速放缓,金融动荡风险持续发酵,黄金作为传统避险资产受到青睐。“回溯历史,在过去七次的经济衰退之中,黄金投资在其中的五次均带来了正向收益。”世界黄金协会资深市场分析师路易斯·斯特里特说。中银国际证券全球首席经济学家管涛分析,进入2023年,随着美联储加息逐渐接近尾声,加之欧美银行业动荡持续发酵,市场避... 25

-

-

-

本页Url:

-

2024-09-17-06:49 GMT . 添加到桌面浏览更方便.

-