-

12-14 14:00...非银行业金融机构贷款增加2286亿元。具体到11月,住户贷款增加2700亿元,其中,短期贷款减少370亿元,中长期贷款增加3000亿元;企(事)业单位贷款增加2500亿元,其中,短期贷款减少100亿元,中长期贷款增加2100亿元,票据融资增加1223亿元,非银行业金融机构贷款减少701亿元。从结构上看,住户贷款增速近期... 0

-

12-14 13:20...有利于提升金融体系稳健性“不良贷款核减加快,长期看有利于提升金融体系稳健性。”有权威专家解读称,金融机构改革化险有序推进,商业银行不良资产处置按下“加速键”。银行业信贷资产登记流转中心披露的数据显示,三季度以来挂牌转让的不良贷款未偿本息及项目数均较上年同期显著增加。贷款核减会导致当月各项贷款余额存量减少,进而影响未来1... 0

-

12-13 22:50...投资者切忌盲目、随性交易,应秉持“计划你的交易,交易你的计划”原则,按策略行动。对于股市的未来走势,洪灏认为,A股市场多年来除了在泡沫期外,很少能够大幅突破3500点的大关。他认为,当前的市场状况受到外围环境的复杂性影响,对中国产生了不利影响。同时,国内市场正在努力寻找新的增长动能。洪灏预测这个过程不会迅速结束,但也强... 2

-

11-29 19:40...他强调,投资者切忌盲目、随性交易,应秉持“计划你的交易,交易你的计划”原则,按策略行动。对于股市的未来走势,洪灏认为,A股市场多年来除了在泡沫期外,很少能够大幅突破3500点的大关。他认为,当前的市场状况受到外围环境的复杂性影响,对中国产生了不利影响。同时,国内市场正在努力寻找新的增长动能。洪灏预测这个过程不会迅速结束... 3

-

11-18 18:30...明确了2029年及以后到期的棚改隐性债务2万亿元仍按原合同偿还。三项政策合计可以将地方在2028年之前需消化的隐性债务从14.3万亿元减少至2.3万亿元,大幅减轻地方化债压力。此外,还有补充银行资本和落实地产政策等。未来会发行特别国债补充国有大型商业银行核心一级资本等工作,房地产相关税收政策近期即将推出。会议还对明年的... 3

-

11-18 14:40...河南省率先发布了首批再融资专项债置换隐性债务。河南省财政厅发布的《关于发行2024年河南省政府再融资一般债券(五期)和再融资专项债券(十一期)有关事项的通知》相关信披文件显示,本次地方政府债招标将于2024年11月15日进行,11月18日开始计息。这次一同招标的两支地方债发行金额合计达378.217亿元。其中,2024... 2

-

-

11-14 05:10...但是大的趋势咱们还是可以看看的。首先高盛这次的预测不是凭空得来的,因为从今年的政策来看,虽然是频率很多,但是力度其实相比咱们楼市的窟窿其实只是九牛一毛的,就像咱们现在的房地产库存如果全部建成就有93万亿,而咱们今年全年新房销售额也就9万亿顶天了,那等于去化周期就有120个月至少,这还是建立在未来一套新房的库存都不增加且... 1

-

11-11 20:50...我国将直接增加地方化债资源10万亿元,以大幅降低地方政府的隐形债务总额。当前,货币政策与财政政策正两端发力,对资本市场形成中长期利好。“10万亿元的新增化债规模与市场预期相符。财政政策会通过多种传导机制影响资本市场,第一个通道就是提振投资者信心。过去几年股市表现低迷,信心不足是导致市场走弱的重要原因,财政政策的推出落地... 1

-

11-09 15:00...2029年及以后年度到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。三项政策协同发力后,地方化债压力将大大减轻。这是记者从十四届全国人大常委会第十二次会议新闻发布会上了解到的。当日,十四届全国人大常委会第十二次会议表决通过了《全国人民代表大会常务委员会关于批准国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议... 1

-

11-09 12:00...(京ICP040090正文中经搜索人大常委会丨“6+4+2”万亿元!地方化债“三箭齐发”2024年11月08日20:05来源:新华网[][字号][]新华社北京11月8日电(记者申铖、王雨萧)8日,地方化债“三箭齐发”:安排6万亿元债务限额置换地方政府存量隐性债务;从2024年开始,连续五年每年从新增地方政府专项债券中安... 1

-

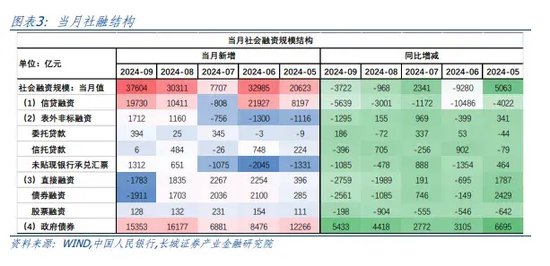

10-19 05:40...利好银行资产负债表的平稳修复。看好2024年四季度银行再度跑出超额收益。2.社融增速延续小幅回落,支撑仍来自政府债。2024年9月社融同比增长8.0%,环比8月回落0.1pct,当月社融增量3.76万亿元,同比少增3722亿元。结构上:1)人民币贷款同比少增5639亿元,除有效需求偏弱的制约外,也部分受到去年同期基数较... 0

-

10-15 23:30...3个百分点至-20.4%(图10)。我们认为这可能是由于企业经营预期好转叠加理财赎回后的“持币观望”。M1同比超过一年半趋势性下行,从止跌企稳,到重新回升,可能还有更长的路要走。最后是(M2-M1)/M1进一步上升,这表明M1的改善没有M2快,或者说明金融资源的扩张传导到实体经济还相对较慢。我们理解相比于M2同比回升,... 3

-

-

08-30 17:40...超长期特别国债支持大规模设备更新和消费品以旧换新,但最终效果取决于在物价持续负增长的情形下,微观主体选择购买还是等待。4.展望未来,财政有望加快落实既定的政策。但经济趋缓的惯性三季度仍在延续,加之土地出让收入大幅负增长难改,即使开启债务增量工具,其规模和作用时滞,能多大程度填补当前需求缺口仍具挑战性,亟须货币等政策组合... 2

-

10-27 22:00...就是由過去「償還到期地方債本金」轉變為「償還存量地方債本金」,從而達到置換隱性債務、優化債務結構的目的。截至上周六(10月14日),本月全國共有17省市披露發行特殊再融資債券,合計規模為7263億元。自2020年12月開始,特殊再融資債曾出現過兩輪發行高峰。第一輪出現在2020年12月至2021年9月,發行規模6278... 1

-

10-12 21:00...发行特殊再融资债券置换隐性债务、缓释地方政府偿债压力的举措,得到研究机构的普遍看好。中国社科院国家金融与发展实验室发布的《金融监管蓝皮书:中国金融监管报告(2023)》就曾建议,充分利用宽松货币政策创造的低利率窗口期,积极调动财政金融资源,稳妥有序开展隐性债务置换或展期。适度扩大再融资债券发行规模和资金用途,支持债务高... 6

-

09-25 19:20...其中一般债1.44万亿元,专项债1.15万亿;而且,债务限额分布极不均衡,上海等8个省级行政区的限额空间合计1.23万亿,其他地方限额空间严重低于其化债诉求,如天津限额空间只有244亿元,无法满足其化债需求。特殊再融资债券重启,可看作是一种解决燃眉之急的权宜之计。不过,不论是前三次还是即将启动的第四次债务置换行动,负债... 2

-

-

-

本页Url:

-

2025-01-10-19:41 GMT . 添加到桌面浏览更方便.

-