-

01-16 10:30...2022年前三季度计提的资产减值损失与上年同比基本持平,2023年前三季度大幅增长。2024年前三季度攀升至历史巅峰,资产减值损失较2020年同期增长2.26倍,同期营业收入增长1.47倍。作为民营银行老二,网商银行与微众银行的差距越拉越大。2023年,微众银行的营业收入、归母净利润分别为393.61亿元、108.15... 0

-

01-01 19:40...归母净利润为26.64亿元,同比增长6.30%,增速降为个位数。而在2021年、2022年,归母净利润同比增速分别为18.99%、15.56%。业绩“优等生”为何成了“劣等生”?净息差表现欠佳是主要原因。2020年至2023年,厦门银行的净息差分别为1.65%、1.62%、1.53%、1.28%,逐年下降,今年前三季度... 1

-

01-01 19:40...兴业银行采取公安联网核查、手机实名认证、短信验证等多种手段进行校验,以防客户在不知情情况下办理业务或被他人代办。12月15日,个人养老金制度在全国实施后,兴业银行根据此前预约情况为客户办理开户并短信告知。此外,部分客户的预约渠道不一定是手机银行APP或者柜台,该行可预约开户的渠道还有京东、支付宝等第三方渠道。还有一种可... 0

-

12-24 20:40...地区居民杠杆率与全国居民杠杆率并不完全可比。这主要在于,地区GDP加总与全国GDP并不一致,前者往往高于后者,这就可能造成地区居民杠杆率的低估。但目前来看,这个低估程度并不大。2018年,地区GDP高于全国GDP的幅度占全国GDP的比例仅为1.6%。理论上来说,地区居民杠杆率超过80%或90%就需要予以关注,类比美国金... 1

-

12-08 07:10...该行信用卡不得在境内房地产类商户(商户类别码为1520、7013)进行交易。值得一提的是,农业银行此次调整受到限制最大的是年累计限额,此前年累计交易不得超过20万元,此次限定仅为5万元。平安银行发布公告指出,为落实房地产调控相关政策,依据相关规定,对房地产类商户设定限制,当持有该行信用卡在此类商户透支消费时,有可能导致... 1

-

11-30 22:50...违规以贷转存、滚动办理存单质押贷款等。今年9月,郑州银行平顶山分行因以贷转存、贷款风险分类不准确等被罚70万元,南阳分行因贷款“三查”不到位被罚30万元。此外,郑州银行信阳分行因虚增存贷款业务规模被罚60万元。今年三季度报告显示,该行赔偿金和罚款支出480.8万元。营收净利增速倒数第一王天宇执掌的郑州银行,经营业绩日趋... 2

-

-

11-30 21:30...广州农商银行将合计甩卖的资产或超过200亿元,合计亏损或为7.51亿元。大规模甩卖资产,是广州农商银行降低不良的迫切要求。2022年底,广州农商银行不良贷款余额145.97亿元,不良率高达2.11%。2023年底,甩卖百亿资产后,不良贷款余额136.52亿元,不良率为1.87%。今年6月底,该行不良贷款余额上升至139... 1

-

11-30 21:20...较上季末增加830亿元;拨备覆盖率为209.48%,较上季末上升0.16个百分点;资本充足率为15.62%,较上季末上升0.08个百分点。保险业偿付能力方面,2024年三季度末,保险业综合偿付能力充足率为197.4%,核心偿付能力充足率为135.1%。金融监管总局党委书记、局长李云泽日前出席中国保险行业协会召开的第七次... 3

-

11-17 03:30...拟转让资产的本金、利息、罚息等债权金额合计约为人民币145.92亿元,立刻引发了市场的关注。据了解,这145.92亿债权涉及本金约118.61亿元,其中96.67%为涉及抵质押物的债权,另外3.33%为涉及保证类债权。此外,还包含利息合计约26.72亿元,代垫司法费用合计约0.59亿元。从贷款五级分类看,该行此次转让债... 2

-

11-14 06:10...原因系该行及保荐人撤回发行上市申请。这也意味着,安徽马鞍山农商行七年上市之路以折戟告终。另两家分别是亳州药都农商行、江苏海安农商行。三家银行相继退出IPO申请后,目前还在A股等候区的银行缩减到了7家。在深交所排队的有广州银行、东莞银行、广东顺德农村商业银行、广东南海农村商业银行共4家,状态均为“中止”,中止原因为“IP... 2

-

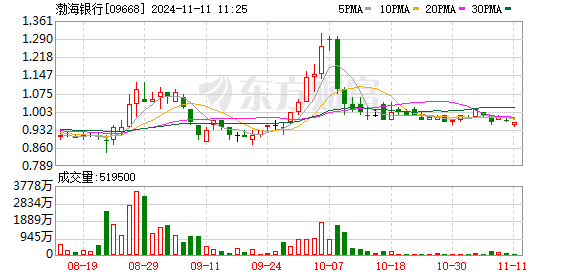

11-12 00:10...不低于本行通函所披露的初步最低代价。至此,出售事项已经全部完成。根据渤海银行7月22日的公告,此次转让的资产本金及对应之利息等债权约289.65亿元,已计提的资产减值准备约为74.15亿元,剔除已计提的减值准备后的债权净额约为215.5亿元。由于转让价低于剔除已计提的减值准备后的债权净额约8.26亿元,这部分的转让损失... 6

-

11-11 21:10...主要是受行业手续费“报行合一”、公募基金行业费率政策性调整等影响,代理保险和代销基金收入同比下降。同时受回佣收入及违约金收入减少影响,业务收入同比下降。归母净利润方面,工商银行、建设银行、()、中国银行、邮储银行前三季度均实现了正增长。其中,工商银行稳坐六大行头把交椅,归母净利润同比增长0.13%至2690.25亿元。... 1

-

-

11-11 20:50...从营业收入增速看,前三季度,有13家A股上市城商行营收同比为正增长,4家为同比负增长。其中,()增速领跑,前三季度实现营业收入55.29亿元,同比增长9.69%;、紧随其后,营收增速分别为8.14%、8.03%。同时,4家营收出现负增长的城商行为、厦门银行、()、郑州银行,营收分别同比下降3.02%、3.07%、4.4... 3

-

11-10 02:30...9名相关责任人也受到警告或罚款处罚,其中多人为深圳地区分行的重要业务一把手或支行行长。往前看,2020年8月,上海银行因违规向资本金不足、“四证”不全的房地产项目发放贷款,经营性物业贷款管理严重违反审慎经营规则等24项违规合计罚没1652.16万,并对相关负责人进行警告处罚。2021年7月,上海银行还因在2018-20... 3

-

10-31 19:40...其中一半在县域,一半在城市。城乡间的客户基础和机构布局比较均衡,这是农行最大的特色,也是农行的所在。”()董事长谷澍在总结2023年经营亮点时,曾将农行对城乡两个市场的统筹排在首位。今年前三季度,农行“三农”县域业务压舱石作用进一步凸显。县域贷款余额为9.73万亿元,占境内贷款比重保持在40%以上;县域贷款新增9563... 3

-

10-25 05:10...地区GDP加总与全国GDP并不一致,前者往往高于后者,这就可能造成地区居民杠杆率的低估。但目前来看,这个低估程度并不大。2018年,地区GDP高于全国GDP的幅度占全国GDP的比例仅为1.6%。理论上来说,地区居民杠杆率超过80%或90%就需要予以关注,类比美国金融危机的时候,居民杠杆率大约在100%至110%之间。中... 4

-

10-14 03:00...政府以外汇储备的方式通过中央汇金注资四大行。当时,四家国有大型银行均面临不良率偏高、资本充足率相对较低的状况,通过两轮注资与剥离大量不良资产给AMC,四家国有大型银行均获得稳健经营基础与新的业务发展空间。如今,六家国有大型银行(加上交通银行与邮储银行)不但资本充足率相对较高,且坏账不良率也控制在较低水准。数据显示,截至... 1

-

10-14 02:40...由厦门金圆金控股份有限公司、国美控股集团有限公司、中国商业银行股份有限公司共同出资成立的消费金融公司。记者注意到,这是金美信消费金融首次通过发行ABS进行融资。该期ABS入池资产均为线下大额生活贷产品,入池资产共计7179笔贷款,未偿还本金余额5亿元,借款人平均未偿本金余额6.97万元。贷款用途为装修、家用电器、家具电... 1

-

-

10-26 04:00...1万亿元,高于2022年末的12.69万亿元。2023年主要银行的房地产业贷款规模上升,不良率有升有降表1我国部分银行的房地产业贷款状况资料来源:各银行财报,《清华金融评论》编辑部计算、整理从表1中可见,6家国有大型商业银行中,只有交通银行2023年上半年房地产业贷款余额有所下降,其他银行均上升。因此国有大型商业银... 1

-

10-12 19:50...截至2022年末,盛京银行不良贷款率3.22%,而商业银行平均不良率为1.63%。行业认为,此次剥离出清的风险资产中,恒大仍然占有相当大比例。盛京银行表示,此次出售之后,预计资本充足率有所提高,并能降低不良贷款率。但辽宁资产购买不良资产时,使出了“神操作”。它找银行开了一个白条,以一笔年利率为2.25%;初始期限为15... 3

-

09-03 15:40...同比增加28.59亿元,增长2.7%,占营业收入的比重为24.7%。其中:手续费及佣金净收入734.65亿元,减少25.76亿元,同比下降3.4%。具体来看手续费及佣金净收入的变动,业务收入增加15.53亿元,主要是商户收单手续费等收入增加;投资务收入增加6.94亿元,主要是银团安排承销与管理业务收入增加;结算、清算及... 3

-

08-25 22:40...主要是付息负债规模增加所致。数据显示,中信银行上半年客户存款利息支出为574.07亿元,同比增加81.76亿元,增长16.61%,主要是上半年客户存款规模增长,平均余额增加5428.17亿元,同时存款成本率上升0.10个百分点,主要是该行境外子公司存款成本率上升所致。中信银行在半年报中表示,报告期内,该行净息差1.85... 4

-

-

-

本页Url:

-

2025-01-21-01:57 GMT . 添加到桌面浏览更方便.

-