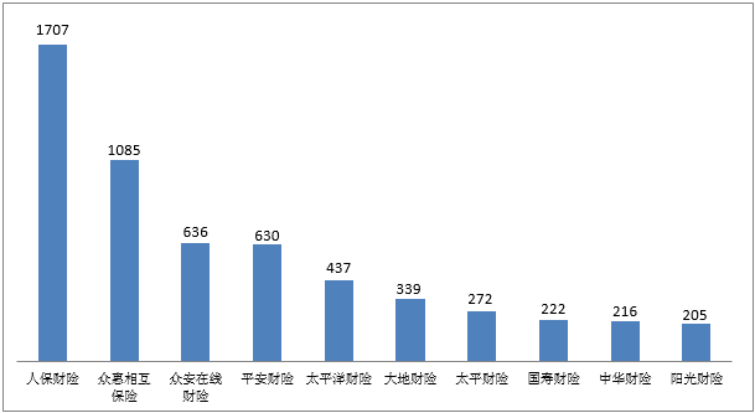

... 2024-05-01 13:10 .. 前提是本人必须亲自到香港咨询及购买,符合香港保险的「属地原则」,保单一经签署即受到香港保监局的监管。

香港保监局发布的数据显示:2023年,内地游客购买的新造香港保险单的保费总额达到了590亿港元。

有法律风险?谣传:香港保单对中国内地是否不具备避债避税作用?真相:香港保单是隐形资产,保密度非常高。

无论未来面临分割婚内财产还是公司濒临破产,保单内的资产都会在“保险权高于债权”的法律框架下得到保护。

香港本身为避税港。

香港在2006年以后不再徵收遗产税。

甚至连美国国民在香港寿险保单理赔也免税。

保司有倒闭风险?谣传:中国内地的保险公司是不允许倒闭的,香港保险公司允许倒闭?真相:全世界的人寿保险公司都不允许倒闭。

香港保监局规定,经营不佳保险公司须被再保公司等大保险公司收购继续经营,才能保障顾客权益。

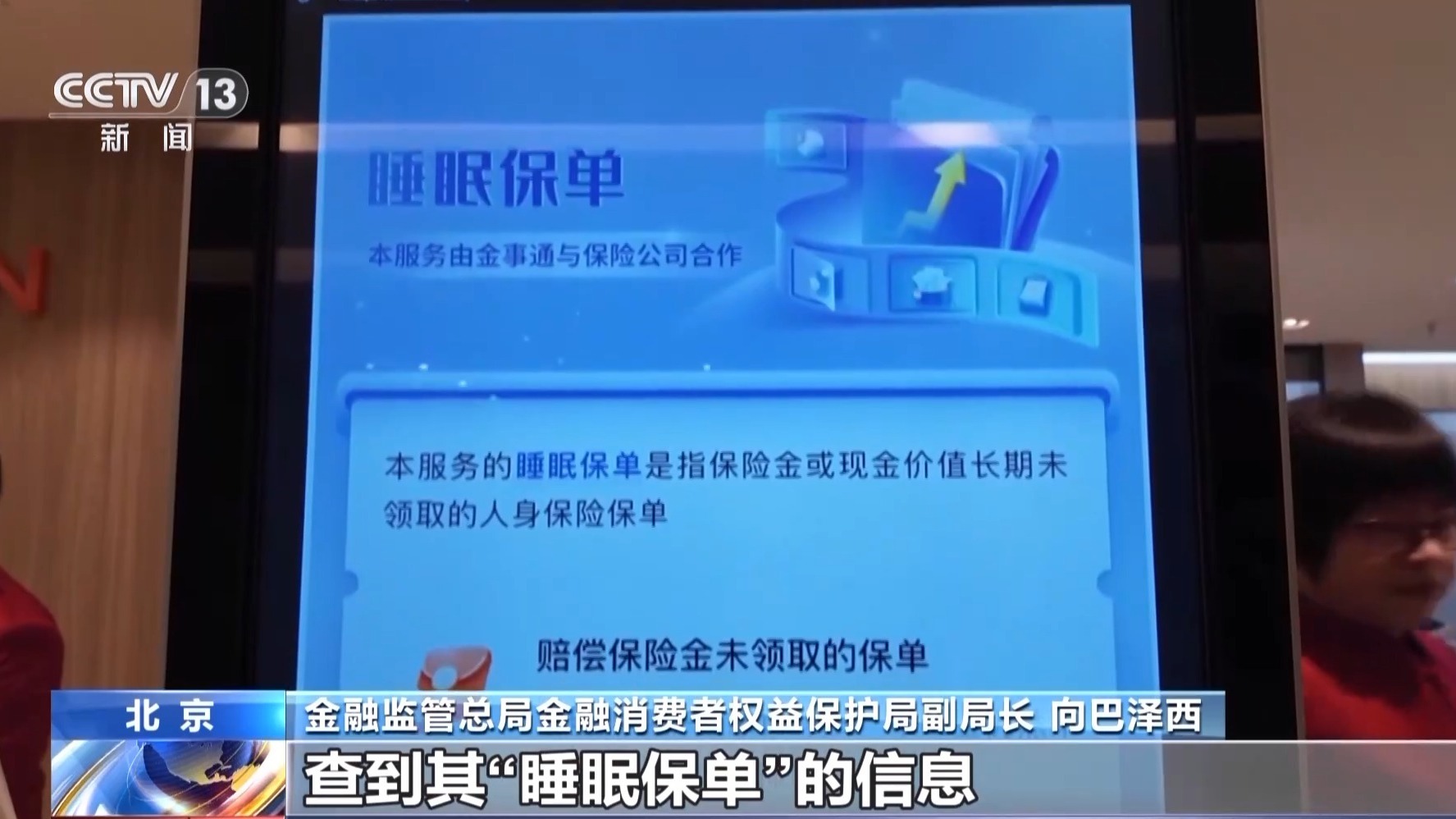

其他保险公司会承担赔偿风险及领取保单,在保险学领域,"保单无风险"被视为 .. UfqiNews ↓

2

美国股神沃伦巴菲特致股东公开信--1999年-2:身为美国企业及公民才会如此富有-2

GEICO保险

好的理念加上好的经理人,最后一定可以获得好的成果,这样的完美组合在 GEICO身上获得最佳的印证,透过直效行销大幅降低成本的汽车保险搭配像Tony Nicely这样优秀的经理人,很显然的全世界再没有其它人可以像Tony可以把GEICO经营的这样好,他的直觉毫无偏差、他的能量没有上限,而他的行动完美无暇,在严守承保纪律的同时,Tony所带领的团队正以超高的速度攻占市场占有率.

这样的速度更因为受到我们特殊的奖励计画激励而加快,通常保单直接销售也就是不透过代理或中介,直接由保险公司与客户接洽的业务,需要一笔相当大的前置投资,也因此第一年刚接到的保单通常都没有什么利润,不过要是客户在接下来年度能够继续续约的话,公司将享有极高的获利,在GEICO我们为了不希望公司的同仁因而降低争取新业务的企图心,所以我们特别将第一年的数字排除在关乎员工奖金与分红的奖金计算公式之外,其中有50%是基于每季的帐上获利-代表投保期间超过一年以上的保单,另外的50%则是视公司保单数量的成长情况,这也是我们正加紧油门全力冲刺的.

1995年当伯克希尔还没有完全买下GEICO时,该公司每年的行销预算是3,300万美元,并有652位电话咨询员,到了去年,公司的行销预算增加为1.43亿美元,电话咨询员的人数也增加至2,162位,这些努力所得到的成果可以从下表该公司新接保单与有效保单数字中看出端倪.

New Auto Auto Policies

Years Policies* In-Force*

1993 ... 美国股神沃伦巴菲特致股东公开信--1999年-2:身为美国企业及公民才会如此富有-2 ⟶

(接续)

内在价值

查理和我时常提到内在价值,但是我们很难告诉大家伯克希尔每股内在价值的准确数字(实际上,其他任何股票都不能).

2010年的年报中,我们提出了三个基本要素——其中一个是定性的,我们相信这些要素是衡量伯克希尔内在价值的关键指标.

这些讨论我们完整地收录在109-110页(不在这里).

这里是我们对两个定量指标的更新:2013年,我们的每股投资增长了13.6%至129,253,另外我们的非保险非投资业务每股税前利润增长了12.8%至9,116.

1970年来,我们的每股投资以每年19.3%的速度复合增长,同时我们的运营利润数增速是20.6%.

伯克希尔的股价43年来以一个类似的速度增长并非巧合.

查理和我喜欢看到两个部分都获得增长,但是我们会更在意运营利润.

接下来,我们看一下公司四个主要板块的业务情况.

四个板块都有完全不同的资产负债表和收入特性.

所以我们把它们区别对待,这也是查理和我看待业务的方式(但是把它们在同一个体系 ... 美国股神沃伦巴菲特致股东公开信--2014年-2 ⟶

本页Url

🤖 智能推荐

美国股神沃伦巴菲特致股东公开信--1999年-2:身为美国企业及公民才会如此富有-2 46

赴港投保“解冻”,狂飙27倍!互联互通加持,双向奔赴加速? 18

内地居民赴港投保热潮又来了?一季度投保增长27倍!业内提醒:这些风险不可忽视 14

🔥 相关精选

德华安顾人寿以案说险,恢复保单效力不光是补缴保费这么简单 6

大规模调研座谈!银保监会摸底险企负债成本,剑指利差损风险 5