2024-01-08 , 10670 , 4397 , 136

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-22:第22章 对冲赌注-4

从长期资产管理公司的覆灭中,我们应该得到过度杠杆的教训,而这一点被忽视了。

10年后历史重现,全球范围内的宽松监管和高杠杆率导致整个金融体系几近崩溃,其中因亏损和赎回导致的损失就使对冲基金的规模从2兆美元下降到1.4兆美元。

对冲基金在今天才成为成熟的资产类别之一。

我曾在《华尔街日报》上预言,投资者的任何优势都将逐渐消失。

同时,那些超级富豪,挟持着政府数十亿美元的救助,在大衰退后卷土重来。到了2012年,他们甚至比以前更为富有。

----

[1] 哈佛大学捐赠基金的悲剧被记载于尼娜·蒙克所写的《富有的哈佛,贫困的哈佛》(Rich Harvard, Poor Harvard),《名利场》杂志(Vanity Fair),2009年8月,第106页。

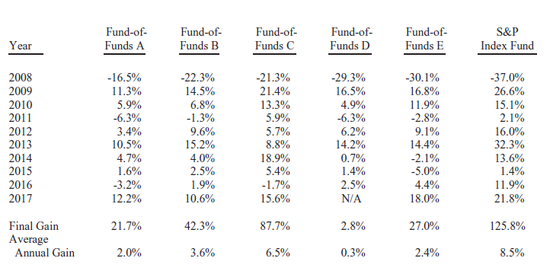

[2] 这个数值在业界被普遍引用,本书中我也借用了这一数据。然而,它其实被大大低估了,因为有些基金未能彻底将不良资产折算,有些基金因非流动性资产上报太晚而未能被统计,而且上报是自愿的,因此失败者不太可能反馈,另外,年内消亡的基金也可能未被统计。

[3] 参见:《纽约时报》,2009年3月25日,B1版。

[4] 据《华尔街日报》2015年9月10日报道,2015年的奖励费用平均为利润的17.7%,而2008年是19.3%。管理费已平均下降到1.54%。

[5] 这些研究在获得干净的长期数据和纠正生存偏差方面遇到如下困难:过早消亡的基金可能未被纳入数据库,并且其表现可能较差。因此忽略这部分基金的研究可能夸大幸存者效应。

[6] 参见:伊利亚·迪切夫(Ilia D. Dichev)和格温·于(Gwen Yu)所写的《更高风险,更低回报:对冲基金投资者实际获得了什么》(Higher Risk, Lower Returns:What Hedge Fund Investors Really Earn),《金融经济学杂志》 (Journal of Financial Economics),100卷(2011年),第248—263页。西蒙·莱克所著的《对冲基金的海市蜃楼》(The Hedge Fund Mirage),威利出版社,纽约,2012年。

[7] 参见:洛·格特曼斯基和李·格特曼斯基的报告:《扫兴的教授:对冲基金只有你想象的一半好》(Buzzkill Profs: Hedge Funds Do Half as Well as You Think),《彭博商业周刊》(Bloomberg Businessweek),2015年8月17日。通过1996年到2014年的数据,他们得出结论:基金在报道中的平均回报率为12.6%,但在包括了那些倾向于不报告的失败者时,回报率的实际值是6.3%。

[8] 参见:莎士比亚戏剧《朱利乌斯·凯撒》(Julius Caesar),第一幕,第二场,第140—141行。

[9] 参见:《国际基金投资》(International Fund Investment),2000年4月,第64页。

[10] 参见:《纽约时报》,2009年3月25日,B1版。

UfqiLong

[11] 这是一段复杂的解释,简单来说,就是原本的免税实体在参与应税活动中产生收入,这部分收入对于免税实体来说也会产生相应的税收。——译者注

[12] 原本指欺诈性地提高矿石品质,这里借用类似概念,指代提高对冲基金绩效。——译者注

[13] 参见:《纽约时报》,1999年9月9日,全国版,C10版。

[14] 鉴于回归均值的统计现象。

[15] 有许多书籍和文献对此进行了描述,包括罗杰·洛温斯坦的《营救华尔街》(When Genius Failed),兰登书屋,纽约,2001年;《华尔街失败的天才》(Failed Wizards of Wall Street),《商业周刊》(Business Week),1998年9月21日,第114—120页;蒂莫西·奥布莱恩和劳拉·波尔森的《对冲基金的明星效应让大金融家自我陶醉》(Hedge Fund’s Star Power Lulled Big Financiers into Complacency),《纽约时报》,1998年10月23日。

我的评论可参见蒂莫西·奥布莱恩的故事《经济炸弹导致风险模型失效》(When Economic Bombs Drop, Risk Models Fail),《纽约时报》,1998年10月4日。

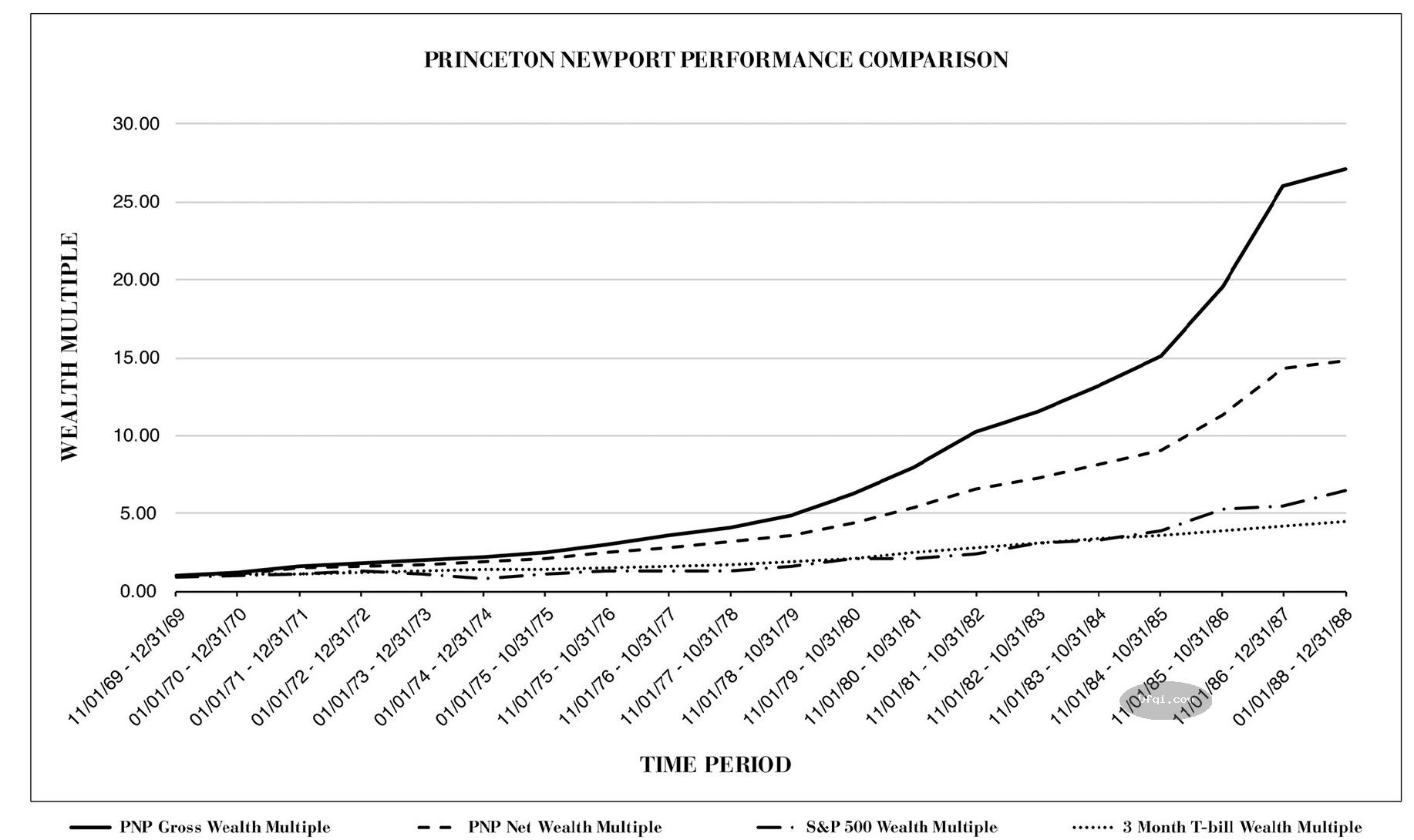

2000年2月,长期资产管理公司宣布了一条耸人听闻的新星计划——宣称公司合同余额达1万亿美元。

(未完待续, To be contd)

🔗 连载目录

12. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-10:第18章 骗局与危险-3

18. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-18:第20章 把钱投到银行

19. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-19:第21章 最后一口

20. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-19:第21章 最后一口-2

21. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-19:第21章 最后一口-3

21. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-19:第21章 最后一口-3

22. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-22:第22章 对冲赌注

23. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-22:第22章 对冲赌注-2

24. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-22:第22章 对冲赌注-3

🔴 25. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-22:第22章 对冲赌注-4

26. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-26:第23章 拥有多少财富才称得上富人?

26. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-26:第23章 拥有多少财富才称得上富人?

27. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-26:第23章 拥有多少财富才称得上富人?-2

27. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-26:第23章 拥有多少财富才称得上富人?-2

28. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-26:第23章 拥有多少财富才称得上富人?-3

29. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-29:第24章 复合增长:世界第八大奇迹

30. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-29:第24章 复合增长:世界第八大奇迹-2

31. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-31:第25章 用指数战胜大多数投资者

32. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-31:第25章 用指数战胜大多数投资者-2

33 34 3536. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-34:第26章 你能战胜市场吗?-3

48. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-44:第29章 金融危机:未汲取的教训-5

🤖 智能推荐

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-上部

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-上部

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-下部

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-下部

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-55:第11章 华尔街-地球上最大的赌场

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-2:目錄及前言

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-2:目錄及前言

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-3:序言-2

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-55:第11章 华尔街-地球上最大的赌场-3

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-19:第3章 物理和数学

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-55:第11章 华尔街-地球上最大的赌场-4

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第7章 写给每个人的算牌法-5

🔥 相关精选

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-5:第1章 愛上學習-6

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-59:第12章 沃倫巴菲特的牌-4

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-3:序言

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-59:第12章 沃倫巴菲特的牌-3

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-63:第13章 合伙

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-11:第2章 科学的游乐场-2

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-63:第13章 合伙-3

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-19:第3章 物理和数学-2

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-11:第2章 科学的游乐场

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-59:第12章 沃倫巴菲特的牌-2