2024-01-03 , 10593 , 3391 , 117

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-72:第15章 潮起…-2

普林斯顿–新港合伙公司以每股66美元的价格一共买入了500万股老AT&T股份,价值大约为3.3亿美元。

这部分费用大部分由一笔定期筹款支付,它是中间商为这笔交易提供的专项特殊贷款,在交易结束后直接从收益中扣除。同时,我们做空了即将由老AT&T股份置换的新股股票,以此来降低相应的风险。

这些 “预发行”股包括500万股新AT&T股票和“贝尔七兄弟”中每家企业的50万股股票。

整个交易过程里,我们从高盛那里以一单500万美元,每单取其中一半的方式,一共购买了市值为3.3亿美元的股票。

在我桌子上还放着当时作为交易纪念品赠送的一枚金色徽章,纪念1983年12月1日这笔纽约股票交易所历史上最大数额的单笔交易。

前后两个半月间,去除所有费用后,普林斯顿–新港合伙公司仅凭AT&T的这笔交易就赚取了160万美元的净利润。

同时,一支由博士生组成的庞大军队正在沿着我们的道路向华尔街进军,他们大幅延伸了金融衍生品理论,在华尔街掀起了一场量化革命,并在对冲基金、投资银行和其他机构中协助投资。

这些被称作量化工程师的博士们往往为发行方(sell side,或者说 “卖方”,他们寻找并发行新产品)所驱使,他们发明新的证券衍生品,然后交给销售以向投资人推销。

不过这些投资产品在一系列危机中破坏了世界金融体系,并且危机愈演愈烈。

不过,最初的这场危机就出乎了所有人的意料。

1987年10月16日星期五,道琼斯工业平均指数下跌了4%。相对于每日平均1%的波动幅度,这算是比较大的跌幅,不过这不足以引起恐慌。然而,市场已经有些疲软,波动率开始增加。

接下来,星期一早上我们看到市场持续下滑,等到我准备回家吃午饭的时候,市场已经下跌了7%,超过了历史上两次最大跌幅纪录的一半,这两次分别是1929年10月28日、10月29日的13%和12%,两次下跌被认为是预示大萧条时期开始的信号[6]。

而当我在餐厅里吃饭的时候,股市进一步崩溃,办公室给我打来电话,告诉我道琼斯指数已经下跌400个点,跌幅达18%,创下有史以来单日跌幅最高纪录,同时市场恐慌在持续蔓延。

薇薇安善解人意地问我是不是该赶回办事处,普林斯顿–新港合伙公司和我的个人财富很可能会蒙受重大损失。

我告诉她,对当天市场发生的情况我无能为力。至于我们的钱安全与否,我相信它们大部分是安全的,对冲机制会保护我们的投资。 “你现在准备怎么办?”

她接着问道。我回答说,现在我们首先需要放松一下吃完午饭。下午,我去办公室草草地查看了一圈,回家开始梳理这场股灾的来龙去脉。

等我坐在书桌前思考时,交易所已经收盘,当天股市下跌了508个点,缩水23%,创下历史上单日下跌之最。

一天内美股股市蒸发了将近四分之一,美国损失了5%的资产净值,而股灾的余波依然在全球范围内蔓延,恐慌的情绪遍布市场。对于学术界的经济学家们来说,这样的情况几乎是天方夜谭。

就好比太阳突然间熄灭或者是地球停转一样不可思议。学者们通常用一种概率分布来描述股价波动,并给这种分布起了一个深奥的名字:对数正态分布[7]。

这种分布理论能很好地符合小的和相对较大的历史价格变化,但大大低估了股价发生特大波动的概率。

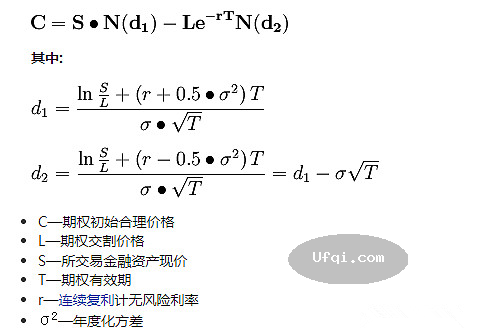

类似布莱克–舒尔兹公式这样的期权价格金融模型就是建立在对数正态分布的基础上的。我们在研究指标模型时就意识到这种传统概率理论存在缺陷,在考虑了特大价格波动出现的概率后,我们找到了一种更好的办法来拟合历史股价变化[8]。

因此,尽管我当时也对如此大的跌幅感到十分意外,却不像其他大部分人那样惊慌失措。

外界对这天股市崩盘的原因众说纷纭,至今也没有定论。那天晚上,我独自思忖:

为什么会发生这种情况?

UfqiLong

明天股灾还会继续吗?

在这场混乱中是否存在获利的机会?

我相信当时的一种新兴金融产品——资产组合保险,是这次股灾的罪魁祸首。如果更早一些注意到这项产品的过度扩张,我本可以预测到这次股灾。

这项投资产品主要由利兰、奥布莱恩和鲁宾斯坦的量化公司发明并推广。它的原理如下。

假设一家公司的养老金和利润分享计划由一系列资产组合投资组成,如果公司想要保护这些钱不受市场下跌的影响,那么它可以在公司内部或者由组合保险专家建立相应的程序:

当市场下跌时,卖出股票而买入美国短期国债。

市场每下跌几个百分点,公司就会通过这一程序卖掉一部分股票换成国债,直到全部买入国债。同理,如果之后市场回涨,公司也会对应卖掉国债重新购入股票。

股灾发生时,市场上大约共有600亿美元的资产使用了这种保险机制,并由电脑负责交易操作。星期五那天股市下跌4%,随后保险程序启动,下单卖出股票而买入国债,这些交易都将在星期一执行。

所以星期一早上一开盘,大量抛售的股票驱使股价进一步下跌,结果导致了保险机制下的新一轮抛售。

随着价格一泻千里,恐慌情绪开始在普通投资者中蔓延,他们跟着卖出股票,市场下跌犹如洪水般泛滥。这样的 “正反馈循环”持续了一整天,一发不可收拾,最终造成灾难性的崩盘。资产组合保险的本意是预防市场大幅下滑,保护投资者们免受大量损失。

讽刺的是,治病良方反倒成了罪魁祸首。

想要理解我接下来做的事情,需要多知道一点相关背景:

对于资产组合保险程序来说,不断地在下跌时卖出股票而在上涨时买入是非常昂贵的交易过程。

一方面是因为买卖股票在交易中会对市场价格有所影响[9];

另一方面,每次操作时支付给经纪人处理交易的佣金成本也相当高昂。

(未完待续, To be contd)

🔗 连载目录

12. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-11:第2章 科学的游乐场-2

24. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-19:第3章 物理和数学-6

36. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-32:第6章 羊羔的胜利-5

48. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-47:第9章 轮盘赌预测机-2

60. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-59:第12章 沃倫巴菲特的牌-2

66. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-63:第13章 合伙-4

67. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-63:第13章 合伙-5

68. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-63:第13章 合伙-6

69. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-69:第14章 领跑量化投資革命

70. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-69:第14章 领跑量化投資革命-2

71. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-69:第14章 领跑量化投資革命-3

72. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-72:第15章 潮起…

🔴 73. 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-72:第15章 潮起…-2

🤖 智能推荐

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-下部

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-下部

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-13:第19章 低買高賣-2

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第27章 资产配置和财富管理-3

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-13:第19章 低買高賣

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第27章 资产配置和财富管理

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第27章 资产配置和财富管理

聪明的投资者 The intelligent investor-10:第三章:1964年股市行情

聪明的投资者 The intelligent investor-10:第三章:1964年股市行情

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-34:第26章 你能战胜市场吗?-4

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第27章 资产配置和财富管理-2

🔥 相关精选

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-44:第29章 金融危机:未汲取的教训-2

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-34:第26章 你能战胜市场吗?-2

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-13:第19章 低買高賣-5

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-10:第18章 骗局与危险-2

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-2:第16章 潮落……

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-55:附录B 历史收益

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-55:附录B 历史收益

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-31:第25章 用指数战胜大多数投资者-3

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-29:第24章 复合增长:世界第八大奇迹

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-13:第19章 低買高賣-3

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-31:第25章 用指数战胜大多数投资者-2