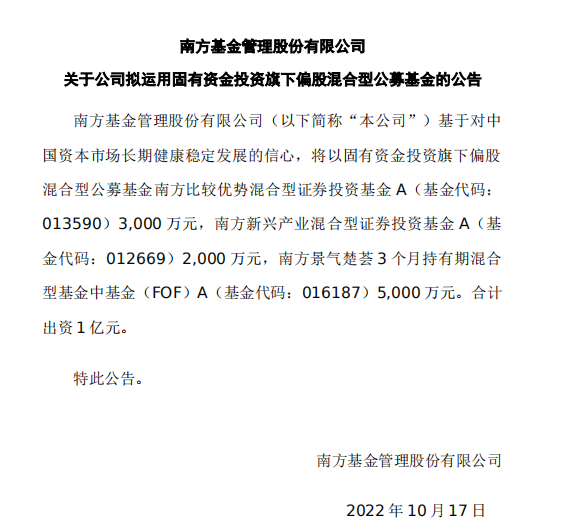

... 2024-04-29 00:10 .. 贝莱德过去几年高位发行的几只偏股兄弟产品(不含偏债混合产品),目前业绩都在“水下”(浮亏状态),给新产品发行平添了不少难看的“观感”。

回顾贝莱德基金历史上已经发行成立的四个基金:曾创下同期募集“纪录”的贝莱德新视野基金A,最新净值0.5895元每份,成立以来未有分红,累计浮亏40%以上。

此外贝莱德港股通远景,单位净值0.71元,未分红,累计浮亏近30%。

贝莱德先进制造一年A,单位净值0.8449元,未分红,累计浮亏。

贝莱德行业优选A,单位净值0.8452元,未分红,累计浮亏。

担纲依然是“国际视野”另外,贝莱德卓越远航的拟任基金经理是毕凯,是这家外资公募的“新面孔”。

发行资料显示:毕凯曾在赛灵思(亚太)股份有限公司高级商业分析师,翰亚投资基金有限公司收益研究员,晨星资讯有限公司股票分析师。

之后,他曾在内地老牌公募机构任职过海外权益业务负责人、国际投资决策委员会 .. UfqiNews ↓

1

[编按: 转载于 新浪财经/金融法眼, 2021-02-25. 原标题为“老人在工行购买超百万理财产品后亏损 银行被判赔偿7万元”.

] (2021年)2月24日上午,最高人民法院发布老年人权益保护十大典型案例.

案例之一就包括王某诉工行北京某支行财产损害赔偿纠纷案.

据悉,62岁的王某曾在工行某支行申购100万元某集合资产管理计划产品与70万元某基金产品,相关申购合同中标明理财产品为工行代销.

其中,基金产品的风险级别高于王某的风险承受能力,在申购时,王某同步签署了电子风险揭示书.

不过,王某最终仅赎回约80万元,遂将银行告上法庭.

最终,法院认为本案投资亏损的直接原因是金融市场的正常波动,并非银行的代理行为导致,王某亦应对投资损失承担一定的责任.

故判决银行赔偿王某7万元.

值得注意的是,为何该案会成为典型案例?最高法列举了三点理由.

基金产品超出风险承受能力 《金融法眼》 ... 老人在银行购买超百万理财产品后亏损银行被判赔偿 ⟶

第三章 影响盈利结果的产品因素 一、波动率过高影响盈利体验 影响基民投资行为的因素是多重的,有投资者经验和心态等主观原因,当然也有市场行情、基金产品等客观原因.

本章我们尝试从基金产品的角度,来看看有哪些因素会对基民的盈利结果产生影响.

在我们的直观认知中,更高的波动意味着更大的风险,理论上来说,风险与收益呈正相关,投资者承担更高的风险自然是希望获取更高的收益.

那么,客户盈利数据能否印证这样的认知呢?

由于近两年市场持续向好,近两年成立的新基金波动率普遍较小,未经完整市场周期考验.

因此我们统计了成立三年以上基金的波动率情况.

出乎意料的是,数据显示,不同波动率区间的客户平均收益率与波动率本身并没有明显的线性关系.

年化波动率在20%-30%区间的基金,客户平均收益率最高,达到8.94%.

而波动率较小或过高,均无法获得更高的平均收益率.

特别是购买波动率大于30%基金产品的客户,平均收益率出现了明显的下降,仅有7.63%.

投资者承担更高的波动率和风险,却没有能获得更高的收益率,问题出在哪里?从基金波动率与持仓时长的关系中,我们发现了一些端倪.

在第二章的论述中,我们发现盈利水平与持仓时长正相关,持仓时长小于3个月时,平均收益率为负,盈利人数占比仅39.10%.

而当基金波动率由10%-20%提升至20%-30%时,持仓时长不足3个月的客户占比由17.52%大幅提升至39.66%;持仓时长6个月-12个月的客户占比由52.76%大幅下降至22.92%,持有时长超过6个月的客户占比由71.76%骤降至34.27%.

也就是,波动率提升时,半年以内短期持有基金的人数占比提升,而半年以上持有基金的人数占比下降.

由此可以发现, ... 中国公募权益类基金投资者盈利洞察报告-2021-3 ⟶

本页Url

🤖 智能推荐

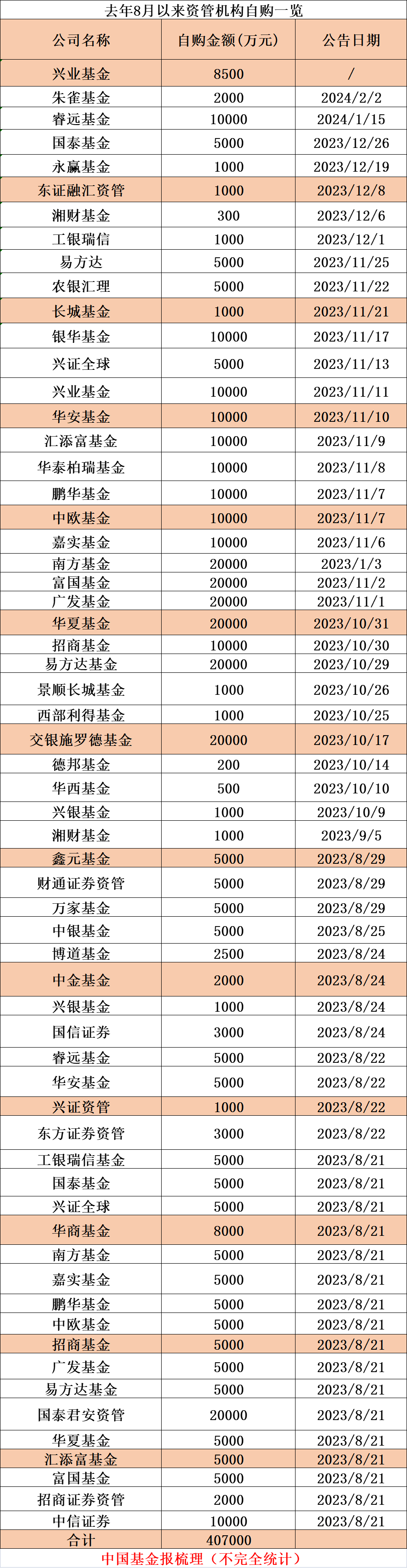

多家基金、资管公司同日宣布自购旗下权益产品,合计金额达8.6亿元

18

多家基金、资管公司同日宣布自购旗下权益产品,合计金额达8.6亿元

18

暂停在中国设立独资公募基金申请?瑞银证券:未就相关情况收到特别消息 17

工银瑞信基金总经理高翀:中国经济是资管机构创造超额收益的最大底气 9

🔥 相关精选

华泰保兴基金拟变外资公募,重固收轻权益,规模64%靠债券产品 3

不止百亿基金能亏50%,有银行理财净值也在逼近0.5!利率走低发行回暖,权益类产品破局仍需时日

2

不止百亿基金能亏50%,有银行理财净值也在逼近0.5!利率走低发行回暖,权益类产品破局仍需时日

2

春节8天深圳120救3012人!其中超一成患者是“喝大了”…… 1

首席展望丨贝莱德基金首席投资官陆文杰:龙年中国权益市场的超额回报值得期待 1

公募自购、大量资金流入ETF…… 机构资金加速涌入A股市场 1

A股配置时机渐近,股票基金发行“回暖”、绩优权益基金恢复大额申购 1

贝莱德中国换帅背后:权益类基金全线“告负”,“首秀”产品巨亏超13.8亿元 1

股东方国际资管巨头难“背书”,外资公募频频“挖角”同行欲弯道超车

1

股东方国际资管巨头难“背书”,外资公募频频“挖角”同行欲弯道超车

1