... 2024-03-02 05:50 .. 每股摊薄收益为1.59美元,同比增长89%;non-GAAP每股摊薄收益为2.20美元,同比增长22%。

戴尔科技集团2024财年全年营收为884亿美元。

运营利润为52亿美元;non-GAAP运营利润为77亿美元。

全年运营现金流为87亿美元。

全年每股摊薄收益为4.36美元;non-GAAP每股摊薄收益为7.13美元。

至本财年末,戴尔科技集团本现金和投资余额为90亿美元,实现1.5倍的核心杠杆目标。

戴尔科技集团将把年度现金股利提升20%,至普通股每股1.78美元,并将于5月3日以第一季度普通股每股0.445美元的股利发放给所有4月23日前的在册股东。

具体到业务集团表现,基础设施解决方案集团(ISG)第四财季营收为93亿美元,环比增长10%。

主要得益于人工智能(AI)优化服务器的推动,服务器和网络业务营收达49亿美元,实现连续增长。

随着全线产品组合需求强劲,存储业 .. UfqiNews ↓

1

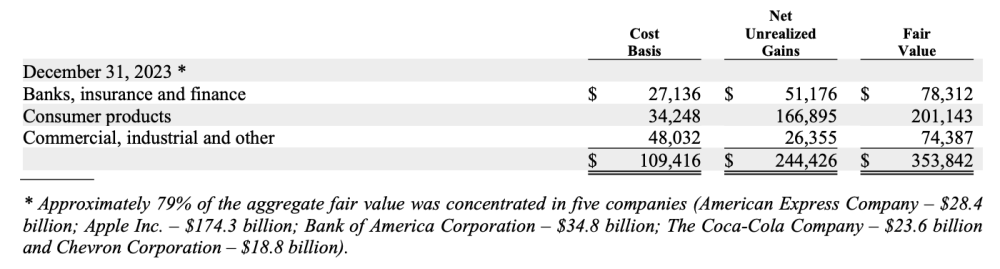

(接续) 内在价值 查理和我已经多次讨论过商业内在价值,我们不可能告诉你一个确切的数字(事实上,其他公司也不可能做到).

在我们2010年年度报告中,我们曾经指出过三个关键因素,其中一个对于伯克希尔的内在价值起到决定性意义.

以下是其中两个关键因素的最新情况:2014年我们的每股投资增长了8.4%,达到了140123美元.

我们在保险和投资之外的业务收益增长了19%,达到了每股10847美元.

自从1970年以来,我们的每股投资年化增长率达到了19%,盈利增长则为20.6%.

这样的表现确保了伯克希尔股价过去44年来取得类似的增速.

查理和我希望能够做到面面俱到,但我们首要目标还是增加营收.

也正因此,去年我们欣然用所持的Phillips 66及Graham Holdings公司股权交换了其资产,并计划在2015年对宝洁旗下的金霸王如法炮制.

下面,让我们 ... 美国股神沃伦巴菲特致股东公开信--2015年-2 ⟶

致我们的股东:

我们最想达成的长期目标,就是每股自由现金流.

Our ultimate financial measure, and the one we most want to drive over the long-term, is free cash flow per share. 我们为什么不像大多数人那样,首先关注每股盈利或盈利增长?答案很简单,盈利并不能直接转化为现金流,股票价值是未来现金流的现值,而不仅仅是未来盈利的现值.

未来盈利是每股未来现金流的组成部分,但是并非其唯一的重要组成部分.

运营资本和资本支出也很重要,因为是未来的股份稀释.

尽管有些人会认为这有悖常理,但是一家公司可能在特定环境下通过盈利增长损害股东价值.

当增长所需的资本投资超过这些投资产生现金流的现值时,就会发生这种情况.

为了阐述这个观点,我要用一个简单例子来说明:设想一位企业家发明了一种机器,可以快速把人从一个地方运送到另一个地方.

... Amazon CEO Bezos亚马逊电商总裁贝佐斯年度致股东的信-2004 ⟶

本页Url

🤖 智能推荐

Amazon CEO Bezos亚马逊电商总裁贝佐斯年度致股东的信-2004 43

银行加速数字化转型 13

泉州探索“科特派”新机制 建立收入备案、完善运营补助等利益共同体发展模式 6

🔥 相关精选

人工智能个人电脑产品相继面世 A股公司发力细分赛道抢先机 2

并购造假!会计师连续4年出具“标准无保留”,结果标的公司利润都是假的!

2

并购造假!会计师连续4年出具“标准无保留”,结果标的公司利润都是假的!

2

一半募资买地盖楼加补流,风电抢装潮后利润腰斩,一句话总结飞沃科技800页招股书:现金流是硬伤 2