... 2024-02-21 18:30 .. 并启动对宁波灵均公开谴责纪律处分的程序。

无独有偶,上交所也发布公告,2月19日在交易监控中发现,9:30:00至9:31:00,宁波灵均投资管理的多个产品大量卖出沪市股票合计11.95亿元,期间上证指数短时快速下挫。

经查明,宁波灵均上述交易违反了《上海证券交易所交易规则》“通过计算机程序自动生成或者下达交易指令进行程序化交易,影响本所系统安全或者正常交易秩序”规定。

上交所决定,从2024年2月20日起至2024年2月22日止对宁波灵均管理的相关产品连续实施暂停投资者账户交易的监管措施,即暂停相关产品账户在上述期间在上交所上市交易的所有股票交易,同时启动对宁波灵均予以公开谴责的纪律处分程序。

对于宁波灵均被公开谴责,私募游资圈却亮了。

有私募人士在朋友圈表示,“太感人了,头一次看到这种处罚卖出的”。

另有私募人士表示,这个非常好,因为交易所此前都是查连续涨停板做多的 .. UfqiNews ↓ 0

12-21 01:35 , 3507 , 180 ..

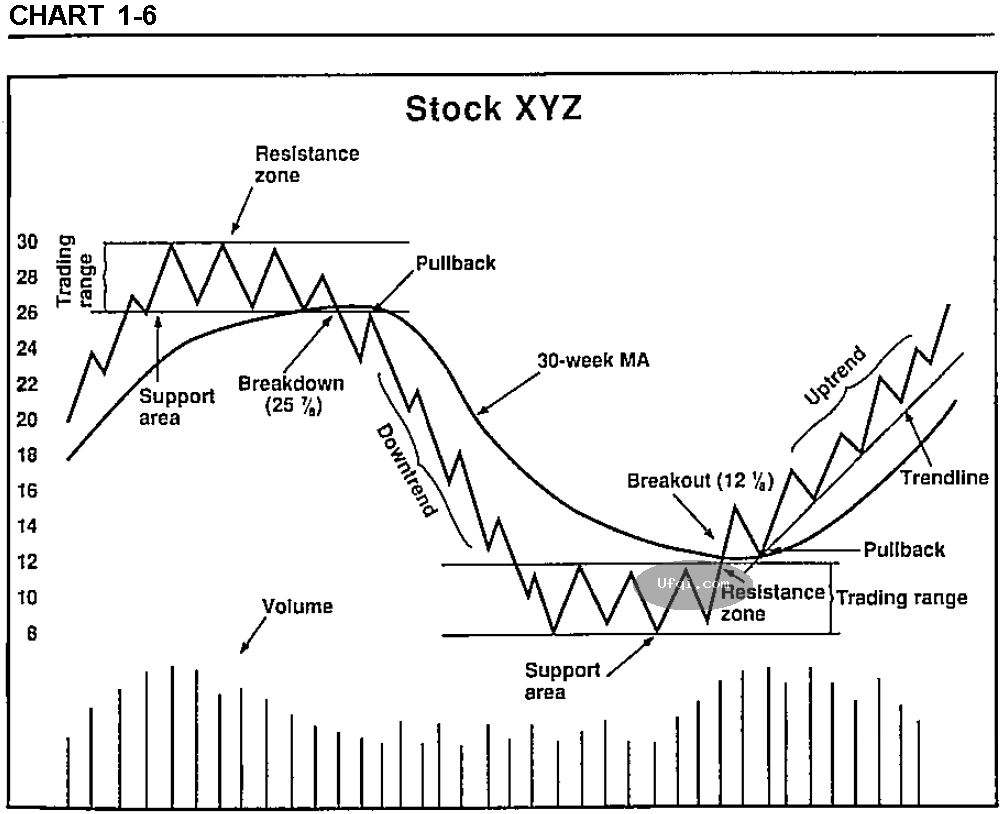

移动平均线 (MA, Moving Average).

一个非常重要的技术工具,有助于提醒您注意短期和长期走势.

移动平均线真正做的就是平滑主要趋势,因此疯狂的日常波动——新的买卖计划变得更加疯狂——不会偏离你的市场前景.

多年来,我发现 30 周移动平均线 (MA) 最适合长期投资者,而 10 周移动平均线最适合交易者使用.

30 周均线只是本周五晚上的收盘价加上之前的 29 周周五收盘价.

将这个数字除以 30,答案就是绘制在本周图表上的结果.

永远不应考虑购买低于 30 周均线的股票,尤其是在均线下跌的情况下.

永远不应考虑在 30 周均线上方交易的股票进行卖空,尤其是在均线上涨的情况下.

对于长期投资者而言,买入股票的理想时间是当它突破阻力位并升至 30 周均线上方时,该均线必须不再下降.

对于想要采取行动的交易者来说,买入股票的理想时间是当它已经高于 30 周均线时,此时均线正在上涨.

交易者的理想切入点是在股票在新的交易区间盘整并回落接近移动平均线,然后再次突破阻力位之后.

爆发(Breakout).

当股票价格高于其阻力区的顶部(XY Z 图表上的 12)时.

在这种情况下,一旦阻力区顶部被清除,突破将发生在 12'/8.

正如鸡蛋有等级一样,爆发的质量也不同.

永远记住的两个提示是:(1) 在阻力下方停留的时间越长,最终突破越重要;和(2) 突破时的成交量扩大幅度越大,其含义越看涨.

(别担心:我们将在接下来的章节中详细介绍.

现在,记住这两个简单的规则将大大增 ... 称傲牛熊市的秘密-4:Moving Average移动平均线MA ⟶

第三章 影响盈利结果的产品因素 一、波动率过高影响盈利体验 影响基民投资行为的因素是多重的,有投资者经验和心态等主观原因,当然也有市场行情、基金产品等客观原因.

本章我们尝试从基金产品的角度,来看看有哪些因素会对基民的盈利结果产生影响.

在我们的直观认知中,更高的波动意味着更大的风险,理论上来说,风险与收益呈正相关,投资者承担更高的风险自然是希望获取更高的收益.

那么,客户盈利数据能否印证这样的认知呢?

由于近两年市场持续向好,近两年成立的新基金波动率普遍较小,未经完整市场周期考验.

因此我们统计了成立三年以上基金的波动率情况.

出乎意料的是,数据显示,不同波动率区间的客户平均收益率与波动率本身并没有明显的线性关系.

年化波动率在20%-30%区间的基金,客户平均收益率最高,达到8.94%.

而波动率较小或过高,均无法获得更高的平均收益率.

特别是购买波动率大于30%基金产品的客户,平均收益率出现了明显的下降,仅有7.63%.

投资者承担更高的波动率和风险,却没有能获得更高的收益率,问题出在哪里?从基金波动率与持仓时长的关系中,我们发现了一些端倪.

在第二章的论述中,我们发现盈利水平与持仓时长正相关,持仓时长小于3个月时,平均收益率为负,盈利人数占比仅39.10%.

而当基金波动率由10%-20%提升至20%-30%时,持仓时长不足3个月的客户占比由17.52%大幅提升至39.66%;持仓时长6个月-12个月的客户占比由52.76%大幅下降至22.92%,持有时长超过6个月的客户占比由71.76%骤降至34.27%.

也就是,波动率提升时,半年以内短期持有基金的人数占比提升,而半年以上持有基金的人数占比下降.

由此可以发现, ... 中国公募权益类基金投资者盈利洞察报告-2021-3 ⟶

本页Url

🤖 智能推荐

称傲牛熊市的秘密-4:Moving Average移动平均线MA 21

斯菱股份过会:上市委要求说明优联轴承、开源轴承等收购交易是否存在应申报而未申报情况 18

斯菱股份过会:上市委要求说明优联轴承、开源轴承等收购交易是否存在应申报而未申报情况 18

上交所16问东方材料:跨界收购是否合理?内幕信息是否提前泄露? 17

四川要求:政府采购为中小企业预留份额 执行情况将一次性公开 15

疫情之下要求健身房退卡,适用不可抗力吗?消保委发布健身消费警示:这些情况可无损退卡 15

🔥 相关精选

清和泉资本36只基金2022年均下跌 28只跌幅超20% 11

陕西省生态环境厅举办新闻发布会介绍《排污许可管理条例》及陕西省贯彻落实条例有关工作情况 10

银行副行长月收入仅几百块,外出打工被单位开除,这到底是啥情况 3

乌兰察布市委常委、副市长雷昆在化德县调研乡村教育发展情况和中央单位定点帮扶工作 3

福建开展春节前特种设备专项检查 巩固提升安全运行水平 杭州网消费 2

切实保障未成年人全面健康成长 区人大常委会开展“两法一条例” 贯彻实施情况执法检查 2