... 2024-01-12 12:50 .. 虽然遭减持,蝉联头号重仓股,泸州老窖、五粮液位列榜单,则新晋前十大重仓股。

三季度获公募加仓最多的行业是食品饮料,其中主要是加仓白酒。

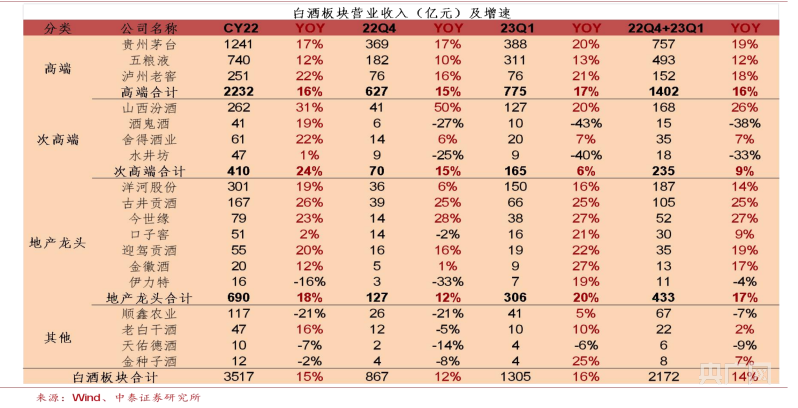

万亿俱乐部仅存茅台,千亿俱乐部仍为五家2021年,白酒行业高光的年份,当年茅台和五粮液曾一度市值均过万亿元,是当时A股上市企业中八家市值破万亿的唯二公司。

如今,茅台市值距离2021年2月的高点跌去近三成,2023年内表现坚挺,微跌0.06%,为21682亿元,占行业总市值的55.74%。

而五粮液市值从2021年的历史高位暴跌六成,2023年缩水22.35%,目前市值仅剩5446亿元。

在白酒存量市场激烈竞争的时代,酱香龙头茅台的市值还算稳固,浓香龙头五粮液市值急速下坠,行业内部酝酿一场事关香型的结构性变化——“酱香”反攻“浓香”,产业核心竞争力正在发生迁移。

一份“1996年全国白酒企业销售收入20强”的报告显示,当年五粮液以23. .. UfqiNews ↓

2

软件安全公司三六零创始人离婚涉嫌变相股票套现-2

二、三六零:被击穿的护城河,持续失血的现金牛

从上到下,从内到外,从董秘到董事长,从卖方研究员到标榜没有立场只是交易工具的国内某互联网券商,如此卖力地表演,大背景只有一个:三六零正在逐渐被移动互联网时代抛弃.

遥想三六零回A当年,可谓是万众期盼,头顶 “互联网网络安全龙头”桂冠,风光无两,拉轰到连证券代码都给改了.

但是很快,历史大势浩浩荡荡不舍昼夜,轰轰烈烈的移动互联网时代来了,三六零很快就撞到了PC时代的流量天花板:旗下主要PC端产品自2018年后,用户数量触顶.

(数据来源:2020年年报问询回复)

在移动端,由于杀毒软件自始至终都是免费的,三六零靠免费获取用户的路径也不再行得通.

加上产品同质化严重,又缺乏现象级的引流产品,三六零在移动端用户覆盖数量只有PC端的三成左右,且自2020年明显下滑.

(数据来源:2020年年报问询回复)

虽然三六零年报从不披露用户数据情况,但借助公司的业绩变动,不难做出以上判断.

1、被移动互联网击穿的护城河

通过免费安全产品和服务聚集用户和流量,通过互联网广告和互联网增值服务变现,是三六零的主要盈利模式.

自2018年流量触顶后,三六零互联网广告及服务业务营收毛利率持续下滑,2022年上半年,实现营业收入23.09亿元,同比下滑24.52%.

(制图:市值风云APP)

游戏是三六零互联网增值业务提供的主要产品,但众所周知,三六零并不是游戏大厂,也没有游戏基因,因此,互联网增值业务也鲜有亮点.

互联网增值业务2018年至今营收规模维持在10亿元上下,2022年上半年营业收入5.40亿元,同比下滑8.71%.

(制图:市值风云APP) ... 软件安全公司三六零创始人离婚涉嫌变相股票套现-2 ⟶

...截至12日收盘,酒鬼酒收报105.37元,总市值342亿元.

水井坊收报61.63元,总市值301亿元.

另外,酒鬼酒和水井坊的销量分别居于A股上市酒企的倒数第七和倒数第四位.

其中酒鬼酒营收、净利、扣非净利同步下滑,平均售价也同比下滑1.18%.

分产品来看,内参系列是酒鬼酒的高端支柱产品,2022年,内参酒毛利率高达91.63%.

而酒鬼系列则为酒鬼酒的营收主要来源,同年,酒鬼系列的毛利率为79.95%.

全年,这两个系列为酒鬼酒带来了超过34亿元的营收,占总营收约84.63%.

酒鬼酒在分析师会议中提到,一季度业绩不佳,一方面因为2022年一季度公司业绩基数较高;另一方面,公司今年因为费用改革,降低了渠道端的投入,短期对回款有些影响,出现业绩波动.

今年核心策略包括提高动销速度,降低渠道库存水平;进一步做强做大内参,全力以赴推进红坛大单品的打造;做强湖南、河南、山东、.. 05-18 15:40 ↓ 21 ..UfqiNews

本页Url

🤖 智能推荐

酒鬼酒等负增长,古井贡酒等依赖省内,区域酒能否迎来曙光? 21

年报观察|古井贡酒销售费用远超净利润,冲刺200亿压力不小 20

酒企年报扫描:“茅五洋泸汾”合赚千亿,区域酒企下滑明显 18

消费行业年报盘点:多个子行业实现正增长,龙头争夺战一触即发 18

🔥 相关精选

消费行业年报盘点:多个子行业实现正增长,龙头争夺战一触即发 11

酒业超预期增长后又逢“小年”,“存量竞争”时代如何博出位? 11

酒业超预期增长后又逢“小年”,“存量竞争”时代如何博出位?

5

酒业超预期增长后又逢“小年”,“存量竞争”时代如何博出位?

5

古井贡酒控股品牌展示“武汉船机特供”酒涉欺诈 黄鹤楼酒业半年营收仅增8.53%对赌难完成

3

古井贡酒控股品牌展示“武汉船机特供”酒涉欺诈 黄鹤楼酒业半年营收仅增8.53%对赌难完成

3

图解年报丨白酒板块2023年拟分红851亿!4家宣告不分 2

独家调查皇台酒业2022年营收暴涨之谜:注销经营实体仍是大客户? 2

消费板块触底反弹,部分个股业绩“先行”,这些基金早已重仓潜伏

2

消费板块触底反弹,部分个股业绩“先行”,这些基金早已重仓潜伏

2