... 2023-05-05 00:00 .. 中信银行积极打造投研团队,构建“十分精选”基金产品优选服务体系。

在客户导向和价值导向下,打造投研驱动的投资顾问服务,输出资产配置观点及策略,并在全市场筛选客户认可的、具备长期投资价值的基金产品,搭建全生命周期的线上线下服务。

“投”“顾”相辅相成,基金服务体系稳驭全局当前,全市场基金业务参与机构数量剧增、客户群体扩展迅速、策略服务持续升级,迎来了百舸争流的新时代。

中信银行也积极投身其中,把基金业务打造成为做好财富管理、建设“新零售”战略的重要抓手。

中信银行“十分精选”基金优选服务体系旨在帮助客户甄选基金产品,力争为客户提供更好的投资回报,目前已成为该行客户筛选基金的重要标准之一。

由中信银行“十分精选”基金净值表现拟合而成的万得“中信银行十分精选权益基金指数”(代码:TIS58001),自成立以来长期收益优于主流宽基指数,2020年、2021年和2022年收益均 .. UfqiNews ↓

16

04-21 09:36 , 11526 , 177 ..

[Src: 腾讯微信/ 九思兰兰 巴蜀养基场, 2024-04-19.

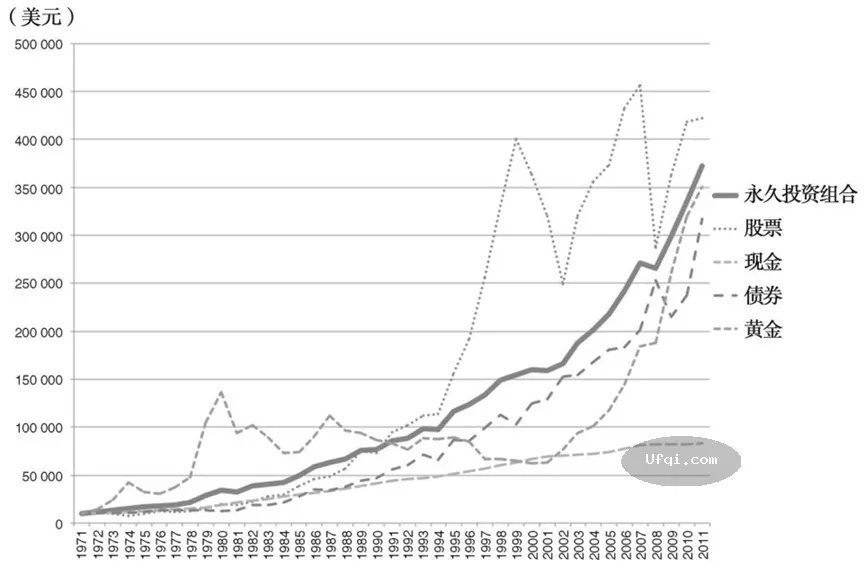

] 无惧市场波动的均衡配置投资法 (2024年4月)最近看了一本书,是克雷格·罗兰 J.M.劳森写的《哈利布朗的永久投资组合》,也是比较经典的投资书.

比较有趣的是,这本书别称为无惧市场波动的不败投资法,面对如此不稳定的市场,永久投资组合究竟有着哪些独特之处呢,今天我们一起看看.

01资产四合一

全球资产配置之父加里布林森说过:“做投资决策,最重要的是要着眼于市场,确定好投资类别.

从长远来看,大约90%的投资收益都是来自成功的资产配置.”

这与永久投资组合的理念不谋而合.

永久投资组合,主要是将股票、债券、现金、黄金四类资产各配置25%,定期再平衡,可以说是一种均衡资产配置的策略,资产稳步增值的一种策略.

我们可以结合市场周期来看,美林时钟理论是2004年由美林证券通过对超过30年的数据统计分析得出的,将经济周期分成了4个阶段:衰退、复苏、过热、滞涨.

沿顺时针方向循环,不同的金融资产会表现出显著的差异,每个阶段都会有一个特定的资产表现的相对更牛.

美林时钟:周期轮动与资产价格的关系

而永久投资组合恰恰是一个拥抱不确定性的策略, ... 无惧市场波动的均衡配置投资法 ⟶

美林时钟:周期轮动与资产价格的关系

而永久投资组合恰恰是一个拥抱不确定性的策略, ... 无惧市场波动的均衡配置投资法 ⟶ 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-13:第19章 低買高賣-2

之后,(套利,Arbitrage)这个词语的意思拓展到描述那些大部分风险相互抵消,有很大概率获利(如果不是一定能赚钱的话)的投资上.

以兼并套利为例,如果A公司的股价为每股100美元,B公司的股价为每股70美元,A公司现在以1股换1股的形式买下B公司,那么市场价格立刻就会发生变动.

假设A公司的股价掉到了88美元而B公司的股价涨到了83美元,这时候套利者们就会介入,买入83美元的B公司股票并做空88美元的A公司股票.

如果三个月内兼并成功,那套利者们就能在83美元的基础上锁定每股5美元的利润,大约为6%.

不过,并购项目在完成法定流程并取得股东同意以前并不是板上钉钉的,有一定谈判失败的风险,如果并购失败,那么A公司、B公司的股价就会逆向变化.

假设A公司、B公司的股价回到原位,套利者们就会亏损:做空A公司股票的100–88=12美元;

做多B公司股票的83–70=13美元.

也就是在83美元的成本基础上损失25美元,将近30%的亏损.

所以,套利者们除非有充足的理由相信并购失败的可能性微乎其微,不然绝对不会轻易冒这么大的风险.

我们在做多和做空两边各持有相当数额的股票,从统计学上来说,持有这么多只股票会大大降低投资组合的风险,且最终无疑会获利.

这就像是21点赌博中的算牌一样,只不过现在赌注更大.

我们平均每手交易的价格约为54 000美元,每年下注100万次,相当于开市时每6秒就押下一枚筹码.

... 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-13:第19章 低買高賣-2 ⟶

本页Url

🤖 智能推荐

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-13:第19章 低買高賣-2 46

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第27章 资产配置和财富管理-3 11

底部区域的基金投资策略 22

海通策略:第二波行情的资金来自哪?市场有望开启年内第二波行情,行情主线有望聚焦两大领域

17

海通策略:第二波行情的资金来自哪?市场有望开启年内第二波行情,行情主线有望聚焦两大领域

17

🔥 相关精选

“投”“顾”“研” 三位一体齐发力 中信银行基金业务持续提升客户体验 15

“投”“顾”“研” 三位一体齐发力 中信银行基金业务持续提升客户体验 14

“投”“顾”“研” 三位一体齐发力 中信银行基金业务持续提升客户体验 14

私募十一月报:政策超预期提振市场情绪,私募业绩大回血,量化股票多头策略领涨

14

私募十一月报:政策超预期提振市场情绪,私募业绩大回血,量化股票多头策略领涨

14

公募REITs进入密集分红期!首批不动产私募投资基金管理人获批,助力REITs市场多层次发展 13

前两月股票策略业绩领跑 明星私募投资均衡布局 超八成股票策略私募赚钱 头部机构青睐有色金属 12

“投”“顾”“研” 三位一体齐发力中信银行基金业务持续提升客户体验 9

“信见”线下投资者策略会首站南京亮相,投资专家为投资者“把脉开方” 8

鹏华基金陈龙:2024年延续“哑铃型”策略,红利资产可作为底仓配置|2023华夏机构投资者年会 6