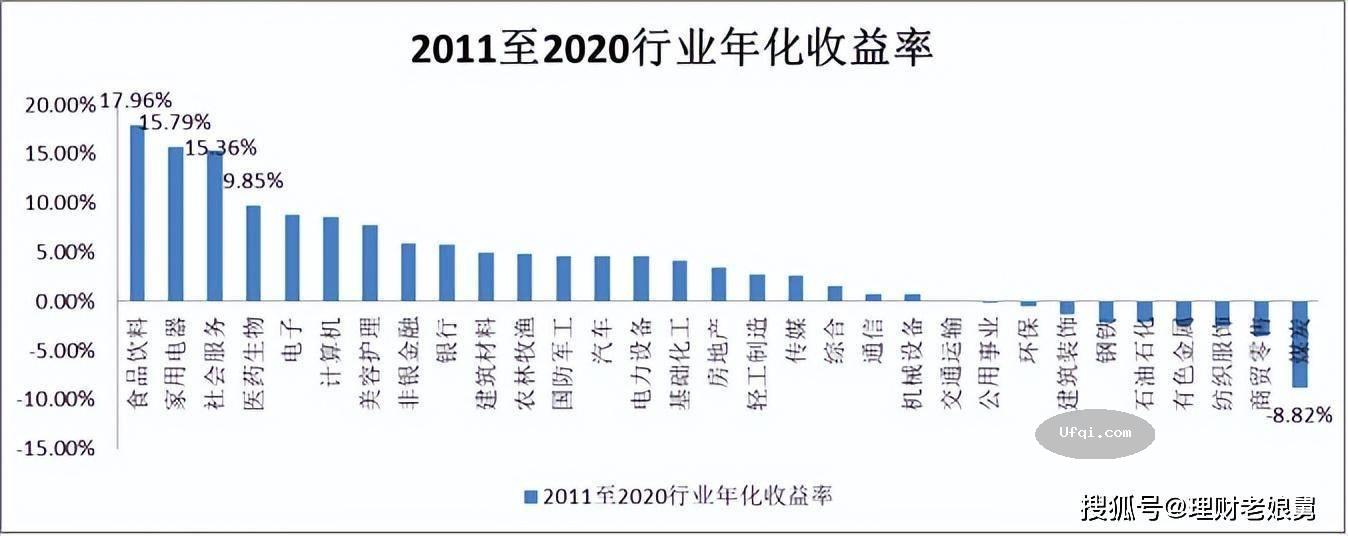

... 2023-04-19 03:20 .. 相较于国企上市公司13倍市盈率,已经翻番;在基础化工行业中,民企的市盈率接近国企的1.5倍;在医药生物、机械设备、汽车行业,民企的市盈率均比国企高出20%左右。

动态来看,过去10年中,上述十大行业国企和民企的市盈率差异经历了“扩大——收敛——再扩大”的过程(图2)。

2015年牛市结束后,市场整体回调,十大行业国企和民企的估值差迅速缩小,2016年至2020年期间,叠加去杠杆、价值投资回归、国企改革等多重市场因素,国企和民企的市盈率中位数相差均维持在5%以内。

这一趋势直到2021年被再次打破并持续至今。

2020年和2021年受疫情影响,国企估值逐渐走低,但民企估值仍小幅上扬。

当前,十大行业的民企上市公司市盈率中位数约为32.26倍,高出国企上市公司32%。

民企基本面难以支撑其估值溢价近3年十大热门行业中,国企和民企出现明显的估值分化。

那么,二者的基本面差异是否 .. UfqiNews ↓

18

服装企业基本上就做几件事这个公司就能成.

第一,在央视打广告.

而且这个广告不需要非常巧妙的广告设计,不需要特别高端的广告市场人员.

非常简单,比如说你能记住某些服装公司他们的广告差别吗?你记不住,你是记不住的,他们打的是完全没有品位的,无差别广告,这是第一,这是他们过去的市场营销策略.

第二,扩张发展是开店.

从一线城市开到二线城市,二线城市开到三线城市,三线城市开到四线城市,现在都开到我家镇上去了,总不能开到村上去吧.

所以,市场渗透到头了.

但是变化出现了.

第一,当新一代的90后成为消费主体的时候.

90后的经济水平,他们的文化,他们的个人追求跟我们这一代,不是你们这一代,是我这一代的人不太一样了.

我告诉你不太一样,不是不一样,是走到了完全相反的方向.

比如说在我初中的时候,我周围的同学如果买一件衣服的话,不敢自己买.

就是几 ... 为什么中国To B企业都活得这么惨?-3 ⟶

[编按: 转载于 东方财富网/中欧基金, 2023-04-17. 许文星:我在中欧基金做逆向投资的这五年投资感悟. ] “(2023年)今年是我进入投资研究行业第10个年头,我管理的中欧养老产业基金在今年4月,也刚好满5年,并且过往取得了不错的中长期投资业绩.

借此机会,我与大家分享下过去几年我在中欧基金实践“逆向投资”策略的一些心得体会.

” 仅看中欧养老产业在我参与管理阶段的净值增长曲线,可以说为投资者获得不错的投资回报,但回首管理历程,并不一帆风顺,我也在思考和实践中不断完善和迭代“逆向投资”策略.

在2018年刚开始管理中欧养老产业时,A股并不景气,从市场不好的时候走来,我逐渐发现只有与市场有差异的看法才能赚到比较明显的超额收益,这也是逆向投资策略的基本原理.

因此,我相信为持有人盈利,一定要去寻找市场上定价不充分、市场研究存在分歧的公司,才有机会形成价值洼地.

引申到我对逆向投资的定义:逆向投资不是简单地找便宜货,不是猜测风格轮动与热点,而是价值投资理念践行的结果.

规避拥挤交易,寻找错误定价,长期持有优质的企业,继而表现出逆向投资的特征,而不是为了逆向而逆向.

分析过去五年中欧养老产业的持仓,组合的超额alpha收益主要来自于两个部分,一是估值修复,二是企业本身的价值增长,通常会在市场关注度较低以及过度悲观时买入,在市场相对乐观时卖出,也会在不同事件或者周期内,利用市场的过度反应找机会.

出现逆向机会的三种情形为:第一认知偏差,第二周期低潮,第三事件冲击.

假设一个投资组合仓位在80% ... 中欧基金经理许文星做逆向投资的这五年投资感悟 ⟶

本页Url

🤖 智能推荐

小市值股12只,净利润翻倍股11只,机构也密集关注,低估值滞涨股名单请收藏!A股这些行业估值显著降低 20

A股6月上涨可能性大,多一份耐心!数字经济分化加大,发展稳定、现金流良好,这一板块被严重低估! 18

🔥 相关精选

亏钱不亏排名?年轻基金经理被电力股上了课!逆势大涨8%,公募看好火电股估值重构 12

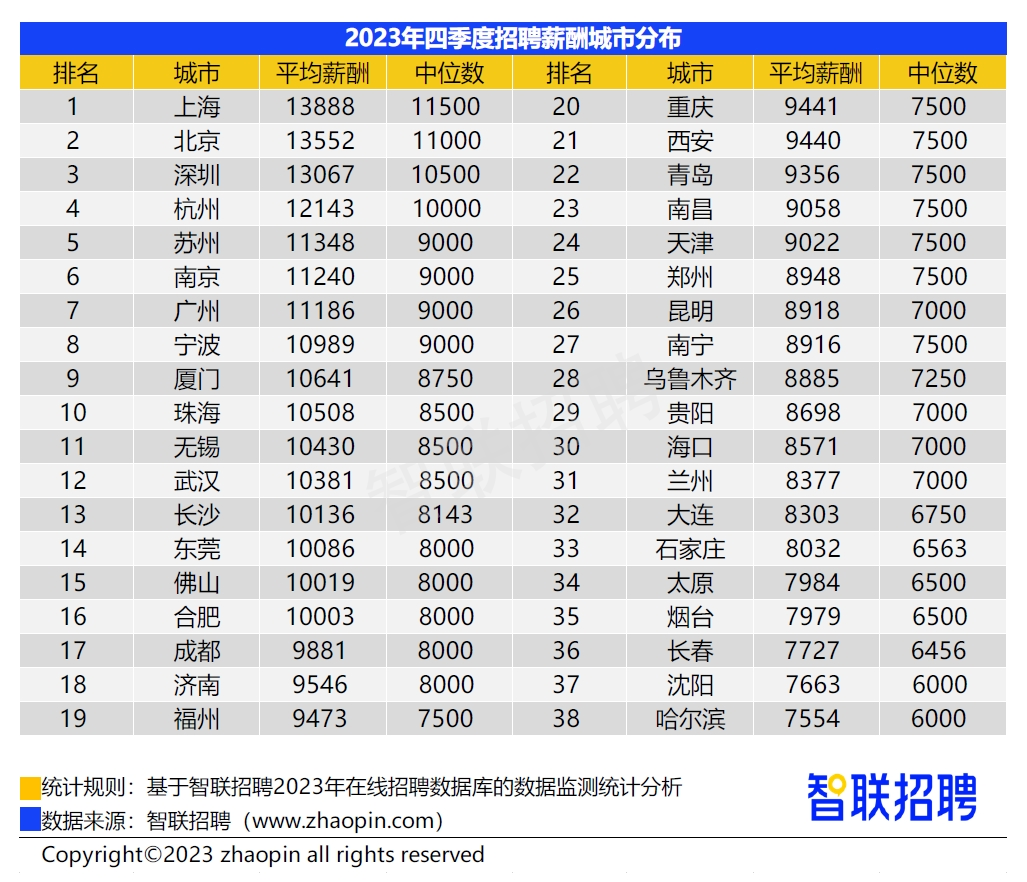

38个核心城市企业平均薪酬超1万元 网友:什么时候轮到我

3

38个核心城市企业平均薪酬超1万元 网友:什么时候轮到我

3

践行深度价值理念?弱市下中欧基金曹名长在管产品多区间业绩出色 3

市场重现万亿成交,TMT行业贡献近四成,多只基金净值涨超5% 2

上银基金2024年二季度权益市场展望:从“山重水复”到“柳暗花明”

1

上银基金2024年二季度权益市场展望:从“山重水复”到“柳暗花明”

1