... 2023-04-03 08:40 .. 先后落地了全国首单非标绿色信贷融资业务、山东省首单碳中和债券,支持当地清洁能源行业发展。

为解决长久以来绿色信贷投放与绿色建筑评定时间错配问题,山东省首单附带“绿色建筑性能责任保险”的绿色贷款应运而生。

青岛兴业银行则联合中国太平洋财险青岛分公司共同发放绿色贷款,若项目完工后未能达标,由保险公司承担整改或资金赔付责任。

创新的“银保协同”模式,提供了绿色性能风险保障,金融活水浇灌绿色建筑,将更加及时有效。

威海市商业银行青岛分行,创新性地将海洋科技企业所拥有的海域使用权及预期海洋碳汇收益权为担保物,为企业提供信贷资金,解了该企业缺乏有效抵押物的燃眉之急。

碳排放权质押贷款,这一创新思路也为更多海洋企业融资蹚出了新路径。

除了上面提到的海洋碳汇收益权质押贷款,“光伏贷”“林业碳汇预期收益权质押贷款”“碳排放权质押贷款”“可持续发展挂钩贷款”等等,都是威海市商业银行为推动绿 .. UfqiNews ↓

19

03-17 02:24 , 2318 , 167 ..

[编按: 转载于 新浪网/财经-意见领袖, 2021-03-17. 原标题为“任泽平2021中国保险行业发展报告:从高速扩展到高质量发展”.

作者:任泽平、曹志楠.

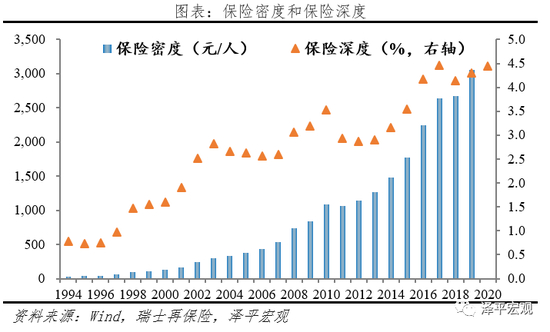

] ----摘要---- 保险是经济助推器、资金融通器、社会稳定器,纵览保险行业四十余年发展历程,发展质量显著提高.

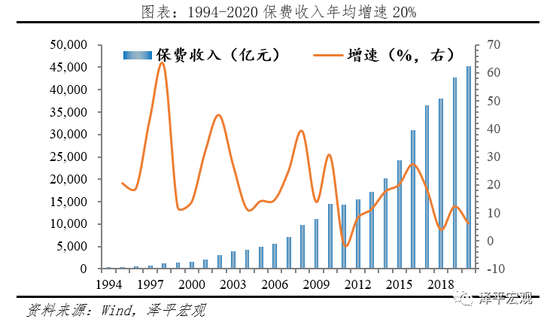

1)市场端,近20年实现保费收入年均18%高增长,跻身全球第二大保险市场.

机构数量扩容至235家,形成垄断竞争格局.

2)产品端,保险产品日益丰富,保障属性大幅提高,原保费收入占规模保费比例从2016年64%提高至2020年80%.

3)渠道端:个代渠道占比提高、银保渠道压缩,互联网渠道兴起,2020年分别占57%和30%、6.3%.

4)投资端:保险已经成为A股继公募基金之外的第二大机构投资者,累计年化收益率达5.4%.

取得瞩目成绩的同时也存在诸多问题:负债端保费增速放缓 ... 中国保险行业发展报告--2021年:从高速扩展到高质量发展 ⟶

2020年10月阿里巴巴马云在第二届中国上海外滩金融峰会的演讲-2 第三,金融的本质是信用管理,我们必须改掉金融的当铺思想,依靠信用体系.

今天的银行延续的还是当铺思想,抵押和担保就是当铺.

这在100年前也是很厉害的思想,没有抵押,担保这些创新,就不可能有今天的金融机构,中国经济40年来不可能发展到今天.

但是靠资产和抵押的体制会走极端,这几年跟很多企业家交流,中国的金融当铺思想最为严重,要么是资产全押了出去,压力巨大,压力大以后动作变形;要么肆无忌惮贷款,不断加杠杆,负债搞的很大.

大家都知道:你向银行借10万块,你有点慌;借1000万,你和银行都有点慌;借10个亿,你一点不用慌,银行会很慌.

还有一个习惯,银行喜欢给好企业、不需要钱的企业贷款,结果让很多好企业变成了坏企业,形成了多元化的投资,钱太多也惹很多事.

抵押的当铺思想,是不可能支持未来30年世界发展对金融的需求的.

我们必须用借助今天的技术能力,用大数据为基础的信用体系来取代当铺思想,这个信用体系不是建立在IT基础上,不是建立在熟人社会的基础上,必须是建立在大数据的基础上,才能真正让信用等于财富.

其实要饭的,也必须有信用,没有信用,连饭都要不到.

——今天的世界,期待一个真正为未来而思考的全新的金融体系.

今天的金融体系是工业时代的产物,是为了解决工业化而设置的全面的金融体系,是“28理论”,什么叫“28理论”?

为了投资20%来解决80%的问题.

而未来的金融体系是要解决“82理论”,帮助80%的小企业和年轻人,来带动20%的人.

要从过去的“人找钱”、“企业找钱”到转型为“钱找人”、“钱找企业”、“钱找好企业”.

评价这个体系唯一的标准就是 ... 2020年10月阿里巴巴马云在第二届中国上海外滩金融峰会的演讲-2 ⟶

本页Url

🤖 智能推荐

中国保险行业发展报告--2021年:从高速扩展到高质量发展

51

2020年10月阿里巴巴马云在第二届中国上海外滩金融峰会的演讲-2 55

中国保险行业发展报告--2021年:从高速扩展到高质量发展-3

41

中国保险行业发展报告--2021年:从高速扩展到高质量发展-3

41

中信银行海口分行:积极践行国家战略 奋力谱写高质量发展新篇章 27

现场丨全联房地产商会赵正挺:金融创新、数字经济绿色低碳赋能房地产行业新模式 14

重庆金融业实施六大行动、40条措施 精准有力支持经济高质量发展 6

🔥 相关精选

国家金融监督管理总局局长李云泽:我国金融安全基本盘非常稳固 1

深入贯彻落实中央金融工作会议精神,积极助力山东绿色低碳高质量发展 1

书写绿色金融大文章 厦门国际银行厦门分行助力绿色产业高质量发展 1

做好“五篇大文章” 广发银行交出助力广东高质量发展春季答卷 1