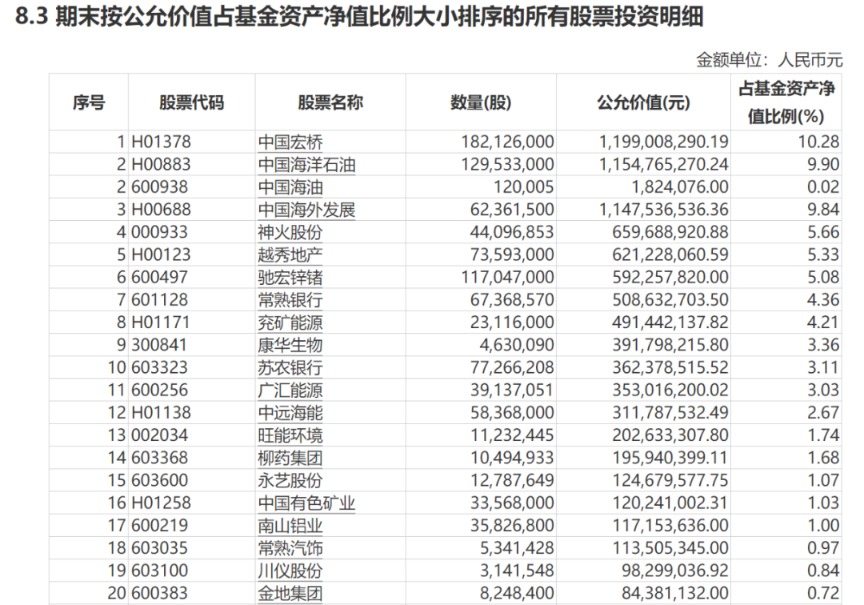

... 2023-03-23 22:10 .. 记者注意到,2022年三季度时美团是中庚价值领航的第十大重仓股,占基金资产净值比例3.14%,该基金持有美团247.42万股。

但在2022年四季度末时,美团在该基金的持股净值比例排序中已经到了150名开外,占基金资产净值比例约0%,该基金持有美团仅500股。

上述四只基金中,截至2022年四季度末,中庚小盘价值的合计规模仅次于中庚价值领航,为76.15亿元。

该基金2022年年报显示,其隐形重仓股为、、、、、、、、、。

对比2022年三季报,丘栋荣在2022年四季度大举减持了、新华医疗、新点软件、顶点软件、云铝股份,这五只三季报中的前十大重仓股,除了常熟银行在四季报中位列该基金的持股净值比例第33位,新华医疗、新点软件、顶点软件已经跌至100位左右,持股比例均不到0.2%,云铝股份已跌至150名开外,持股比例0.02%。

从中庚价值领航和中庚小盘价值隐形重仓股的行业 .. UfqiNews ↓

19

03-03 09:01 , 7803 , 208 ..

美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成 我们在 1961 年的表现

我不断地告知各位合伙人,我们的预期,或者仅仅是愿望(通常我们很难将这两者进行准确的区分),是我们将在下降或持平的市场中有着较好的表现,而不是在上涨的市场.

而在强劲上升的市场情况下,我预计届时我们将很难超越市场的平均水平.

虽然 1961 年毫无疑问地是一个市场表现很好的年份,而我们的绝对和相对收益也都有着很好的表现,但是我上述的预期仍然保持不变.

1961 年,包括分红,道琼斯指数上升了 22.2%,而我们的收益率是 45.9%.

我们近五年的收益情况如下:

Year Partnerships Operating Entire Year Partnership Gain DJ Industrials Gain

1957 3 & ... 美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成 ⟶

美国股神沃伦巴菲特致股东公开信--1987年:股票表现不可能永远超过公司获利表现 致波克夏-海瑟威公司(伯克希尔哈撒韦公司)所有股东: 本公司在去年(1986年)的帐面净值增加了26.1%,大约是四亿九千多万美元,在过去的22个年头(也就是现有经营阶层接掌本公司后),帐面每股净值由19.46美元,成长到2,073美元,年复合成长率为23.3%.

在计算每股净值时,分子与分母都同样的重要,过去22年公司整体的净值虽然增加超过有一百倍之多,但流通在外的股份却增加不到一个百分点.

在过去的年报中我已不只一次地提醒大家,多数公司的帐面价值与其实际的内在价值其实存在有极大的差异(后者才是对股东真正要紧的),不过以我们公司本身的状况而言,过去十多年来帐面价值在某种程度(从保守的角度),却颇能代表本公司实际的价值.

意思是说Berkshire企业的(内在)价值略微超越其帐面价值,两者之间的比例一直维持着稳定的差距.

而现在跟各位报告的好消息是,在1986年本公司企业(内在)价值增加的幅度应该是超过帐面价值增加的幅度,我说"应该是"是因为企业价值的判断较为弹性,以我们本身的例子来说,两个同样完全了解本公司的人所衡量出的(内在)价值,可以会差到10%以上.

本公司去年企业价值成长的原因,主要系归功于旗下主要企业经理人杰出的表现,包含the Blumkins, Mike Goldberg, the Heldmans, Chuck Huggins, Stan Lipsey与 Ralph Schey等人,这些企业,除了保险业外,这几年来在没有耗费额外的资金的前提之下,还能稳定的提高公司的获利,这种成就塑造出我们所谓典型的经济价值或商誉,这虽然无法在公司的资产负债表 ... 美国股神沃伦巴菲特致股东公开信--1987年:股票表现不可能永远超过公司获利表现 ⟶

本页Url

🤖 智能推荐

美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成

26

美国股神沃伦巴菲特致股东公开信--1987年:股票表现不可能永远超过公司获利表现 54

美国股神沃伦巴菲特致股东公开信--1962年:我的投资组合由三部分构成-2 5

中庚基金2021年一季度报出炉 丘栋荣重仓股曝光:柳药股份、中盐化工成心头好 20

银行股可率先试点个股期权 19

顶流左侧布局"隐形重仓股"!张坤、朱少醒、葛兰最新看中这些目标 19

银行股起舞,谁在重仓?姜诚、丘栋荣、张坤、朱少醒各有心头好 17

重仓股“大换血”!“一哥”王亚伟清仓暴赚1000亿的煤炭,重仓了这些低价股……潜在布局名单同步曝光! 16

🔥 相关精选

火热出炉!又一批“顶流”基金重仓股曝光,傅鹏博、冯明远看好这些方向… 16

46只权益类基金产品一季报出炉 业绩表现分化权益仓位相差较大 13

“腰部隐形重仓股”曝光!张坤、刘彦春、刘格菘等顶流基金经理这么买 6

股基反弹透视:17只成为“双十基金”,景顺长城、招商、中庚基金等旗下产品涨幅居前 6

睿远基金下调股票仓位看好债市 称股息分红率是重要“安全”指标 4