... 2023-02-03 11:20 .. 随着我国老龄化步伐加快,诸多险企不约而同地加强养老服务供给,投资建设养老社区变成了争相竞渡市场的一个缩影,从泰康人寿1月29日发布的不动产投资公告来看,该公司出资1200万元投资北京燕园养老社区项目。

从友邦人寿近期的动作来看,1月5日,友邦人寿发布公告称,公司出资51.81亿元投资上海市虹口区北外滩89街坊项目。

就在当天,该地产项目正式揭牌为“友邦金融中心”。

险资青睐房地产由来已久,对于险资而言,从提升收益的角度来看,其需要配置更多能带来稳定回报、收益相对比较高的资产,房地产目前恰好具有这样的属性。

川财证券研究所所长陈雳表示,从险资配置不动产方向上来看,以经济发达地区的商业地产、商务办公楼、产业园区为主,这些资产的共性为在经济复苏和上行阶段能够贡献稳定的租金收入,虽然资产的增长性有限,但长期稳定的收益和抗通胀性与险资的长期底层资产特性匹配度较高,因此对于商业 .. UfqiNews ↓

2

04-21 09:36 , 11526 , 174 ..

[Src: 腾讯微信/ 九思兰兰 巴蜀养基场, 2024-04-19.

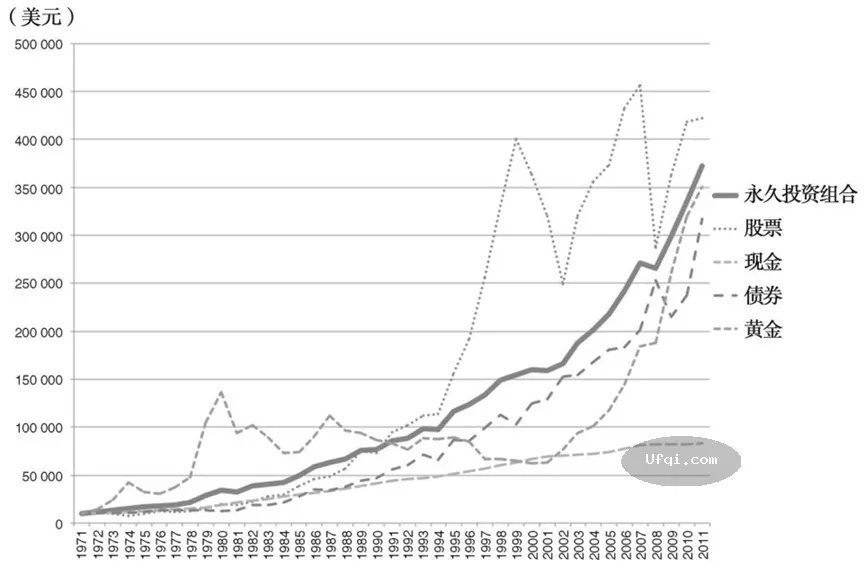

] 无惧市场波动的均衡配置投资法 (2024年4月)最近看了一本书,是克雷格·罗兰 J.M.劳森写的《哈利布朗的永久投资组合》,也是比较经典的投资书.

比较有趣的是,这本书别称为无惧市场波动的不败投资法,面对如此不稳定的市场,永久投资组合究竟有着哪些独特之处呢,今天我们一起看看.

01资产四合一

全球资产配置之父加里布林森说过:“做投资决策,最重要的是要着眼于市场,确定好投资类别.

从长远来看,大约90%的投资收益都是来自成功的资产配置.”

这与永久投资组合的理念不谋而合.

永久投资组合,主要是将股票、债券、现金、黄金四类资产各配置25%,定期再平衡,可以说是一种均衡资产配置的策略,资产稳步增值的一种策略.

我们可以结合市场周期来看,美林时钟理论是2004年由美林证券通过对超过30年的数据统计分析得出的,将经济周期分成了4个阶段:衰退、复苏、过热、滞涨.

沿顺时针方向循环,不同的金融资产会表现出显著的差异,每个阶段都会有一个特定的资产表现的相对更牛.

美林时钟:周期轮动与资产价格的关系

而永久投资组合恰恰是一个拥抱不确定性的策略, ... 无惧市场波动的均衡配置投资法 ⟶

美林时钟:周期轮动与资产价格的关系

而永久投资组合恰恰是一个拥抱不确定性的策略, ... 无惧市场波动的均衡配置投资法 ⟶ 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-13:第19章 低買高賣-2

之后,(套利,Arbitrage)这个词语的意思拓展到描述那些大部分风险相互抵消,有很大概率获利(如果不是一定能赚钱的话)的投资上.

以兼并套利为例,如果A公司的股价为每股100美元,B公司的股价为每股70美元,A公司现在以1股换1股的形式买下B公司,那么市场价格立刻就会发生变动.

假设A公司的股价掉到了88美元而B公司的股价涨到了83美元,这时候套利者们就会介入,买入83美元的B公司股票并做空88美元的A公司股票.

如果三个月内兼并成功,那套利者们就能在83美元的基础上锁定每股5美元的利润,大约为6%.

不过,并购项目在完成法定流程并取得股东同意以前并不是板上钉钉的,有一定谈判失败的风险,如果并购失败,那么A公司、B公司的股价就会逆向变化.

假设A公司、B公司的股价回到原位,套利者们就会亏损:做空A公司股票的100–88=12美元;

做多B公司股票的83–70=13美元.

也就是在83美元的成本基础上损失25美元,将近30%的亏损.

所以,套利者们除非有充足的理由相信并购失败的可能性微乎其微,不然绝对不会轻易冒这么大的风险.

我们在做多和做空两边各持有相当数额的股票,从统计学上来说,持有这么多只股票会大大降低投资组合的风险,且最终无疑会获利.

这就像是21点赌博中的算牌一样,只不过现在赌注更大.

我们平均每手交易的价格约为54 000美元,每年下注100万次,相当于开市时每6秒就押下一枚筹码.

... 战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-13:第19章 低買高賣-2 ⟶

本页Url

🤖 智能推荐

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-13:第19章 低買高賣-2 36

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-13:第19章 低買高賣 39

人工智能走红促量化基金热度提升,算法交易是投资成功的关键因素 25

“通胀控制稳步放缓”VS“美国经济迅速走向衰退”:投资者该如何应对? 16

🔥 相关精选

注册制行情下,3000点以下满仓被套的股友,有3个回血建议 2

市场来信︱震荡行情下寻找“投资主线”?中信保诚基金经理们这么说 2

2月北向资金净流入额超去年全年 境外资本重返A股市场潮起? 1

连续三天10次重磅发声 证监会雷霆手段释放了哪些积极信号? 1

酒店步入存量竞争时代 维也纳酒店V5.0聚焦下沉市场投资痛点

1

酒店步入存量竞争时代 维也纳酒店V5.0聚焦下沉市场投资痛点

1

东方金元宝货币市场基金(A类)暂停500万元以上(不含500万元)申购、转换转入、定期定额投资公告 1