-

06-11 19:00...30年期的房贷为例,若按新购房者3.5%的利率计算,采用等额本息还款方式,每月还款额约为4490.45元,总支付利息约为61.66万元。对于存量房贷持有者,若其房贷利率为4.5%,同等条件下,每月还款额约为5066.85元,总支付利息约为82.41万元。通过对比可见,虽然存量房贷利率随LPR调整有所下降,但与当前新房贷... 1

-

06-11 12:40...彼时调整后的上述期限整存整取定存利率分别为1.6%、1.8%、2.05%、2.25%、2.55%、2.6%。此外,广西平乐农村合作银行、广东澄海农商银行、广西富川农商银行等多家中小银行也从6月1日起下调了人民币存款挂牌利率。其中,有银行的五年期存款利率下调幅度达30个基点。苏商银行研究院高级研究员杜娟在接受记者采访时表... 0

-

06-09 14:30...福建华通银行、吉林亿联银行、四川新网银行和无锡锡商银行的净利润同比增长均在40%以上。不过,部分银行业绩指标的高增长,得益于上一年的低基数。值得一提的是,2023年仍有多家民营银行的业绩指标显著承压。其中,辽宁振兴银行是上述18家民营银行中唯一出现营收下滑的,同比下降约11%;安徽新安银行、北京中关村银行、天津金城银行... 0

-

06-09 14:00...而5年定期存款利率仅为2.15%。业内人士表示,净息差是银行盈利的主要来源,中小银行纷纷下调存款利率的一个重要原因就是为了稳息差。国家金融监督管理总局近日发布的2024年一季度银行业保险业主要监管指标数据情况显示,今年一季度,商业银行净息差较去年四季度的1.69%下滑了15个基点,降至1.54%,再次创下了历史新低。对... 0

-

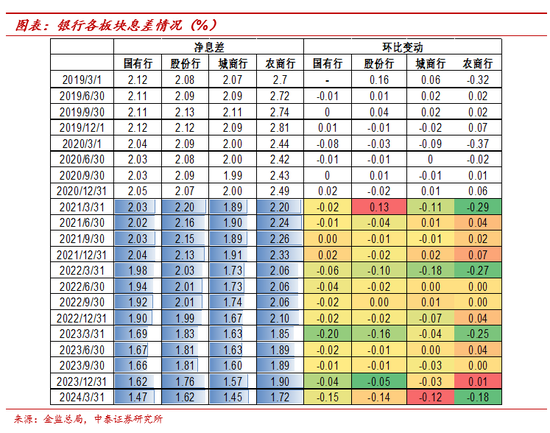

06-08 06:00...城商行“一哥”亦“桎梏”于宏观经济周期,2023年,北京银行净息差1.54%,较2022年末下降0.22个百分点,低于行业平均水平线。众所周知,净息差是银行安身立命的根基,衡量的是某段时期内银行的生息资产攫取净利息收入的能力。净息差0.1个百分点的波动,落在生息资产日均体量万亿级的银行身上,带来的净利息收入波动约在十亿... 2

-

06-07 04:00...自6月1日起调整人民币存款挂牌利率,调整后的三个月、六个月、一年期、二年期、三年期、五年期整存整取定存利率分别为1.5%、1.75%、1.9%、2.1%、2.35%、2.4%。该行在今年4月份也下调过一轮存款利率,彼时调整后的上述期限整存整取定存利率分别为1.6%、1.8%、2.05%、2.25%、2.55%、2.6%... 2

-

-

06-07 02:50...广东澄海农商银行6月1日起调整人民币存款挂牌利率,1年期、2年期、3年期、5年期整存整取存款具体执行利率分别为1.7%、1.9%、2.2%和2.2%。该行去年11月调整后的相应执行利率分别为1.78%、2%、2.4%和2.45%。广西平乐农村合作银行也从6月1日起调整人民币存款挂牌利率,调整后1年期、2年期、3年期、5... 0

-

06-06 18:50...调整后的三个月、六个月、一年期、二年期、三年期、五年期整存整取定存利率分别为1.45%、1.8%、1.9%、2.3%、2.8%、2.8%。来源:广西平乐农村合作银行该行也在2023年12月下调过一轮存款利率,彼时调整后的三个月、六个月、一年期、二年期、三年期、五年期整存整取定存利率分别为1.45%、1.85%、2.1%... 1

-

06-06 12:40...2024年5月29日之前发放的存量房贷利率仍执行当时的利率下限政策。为何“降存量”呼声渐起?小艾(化名)也是众多存量房贷客户之一,本轮利率优惠落地后,她所在城市的首、二套房贷款利率下限分别降至3.25%和3.75%。2022年初,小艾买下了第一套房子,彼时的贷款利率为6.15%,经过去年存量首套房贷利率下调后,她的月供... 0

-

06-06 10:20...业绩高增标的仍是中小银行居多;规模与其他非息是主驱动,拨备对利润释放贡献边际减弱、行业留存余粮。资本:1Q24或受资本新规影响,资本充足率明显上升。1Q24末商业银行(不含外国银行分行)核心一级资本充足率、一级资本充足率、资本充足率分别为10.77%、12.35%、15.43%,较2023末分别环比+23bp、+23b... 0

-

06-06 10:20...按照因城施策原则以及关于调整优化个人住房贷款利率下限的有关规定,结合深圳实际,2024年5月29日之前发放的存量房贷利率仍执行当时的利率下限政策。为何“降存量”呼声渐起?小艾(化名)也是众多存量房贷客户之一,本轮利率优惠落地后,她所在城市的首、二套房贷款利率下限分别降至3.25%和3.75%。2022年初,小艾买下了第... 0

-

06-05 21:00...河南西平中原村镇银行则于6月1日对活期存款、定期存款挂牌利率均进行了调整,其中,3年、5年定期存款利率分别为2.35%、2.4%。虽然农村中小银行机构相继进行存款“降息”,但下调后仍有部分银行利率在3%以上。以山西保德慧融村镇银行为例,该行利率调整后,3年、5年定期存款利率分别为3%、3.15%。再如,深圳坪山珠江村镇... 2

-

-

06-03 20:40...其实是相对保守的一种标准核定。这是因为,当前经济增长虽有所企稳,但尚不稳固,新增有效投资相对稀缺,导致商业银行对风险资产的定价上不去的同时,存量资产的风险敞口越发不稳定。这警示存量风险资产风险敞口存在扩展压力,尤其是风险资产面临极端情况的概率在提高,容易导致商业银行1.8%的净息差难以真正自如应对可能出现的风险暴露。基... 2

-

06-03 01:10...超过250个城市明确取消了房贷利率下限。全国超过80%城市开始落地执行“5·17”新政。总体来看,在落实新政方面,各地出现了分层现象,二、三线城市步伐很快,一线城市和“强二线”城市比较谨慎。银行房贷利率会降多少?在取消房贷利率下限的城市,商业银行在设定房贷利率时拥有了更大的自主权和调节空间。据了解,不少地方的银行已结合... 2

-

05-31 22:10...上海首套房贷款利率下限调整为不低于LPR(贷款市场报价利率)减45个基点,最低首付款比例调整为不低于20%;深圳的首套房个人住房贷款利率下限,也调整至LPR减45个基点。金融支持房地产企业融资也已落地见效。从银行对房地产企业的投放看,2024年以来,地产信贷已实现了“超额投放”。根据国家金融监管总局披露,截至一季度末,... 0

-

05-28 21:30...“综合考虑目前经济处于复苏阶段、物价水平偏低、部分银行机构净息差压力、政策空间充足及配合积极财政政策等,预计后续稳健货币政策偏积极。在实施和优化此前出台再贷款、再贴现工具和稳楼市政策外,后续有望进一步出台降准工具,并引导金融机构积极优化资产负债结构,根据市场情况用好存款利率市场化调整机制,继续挖掘LPR改革红利。”光大... 3

-

05-28 05:00...以及当前市场上大型优质项目贷款吸引银行开展价格竞争等多重因素,导致息差承压明显。不过,近期一些比较好的趋势也有所显露。吴昕颢提到,一方面,监管层面关注到银行体系息差承压,通过禁止手工补息等高息揽储行为,引导银行压降负债成本;另一方面,各家银行也纷纷在成本控制上加大力度,一些不理性的价格竞争情形会有所减少,整体经营环境在... 0

-

05-27 02:20...不过上述最低利率存在门槛,并非人人可得。上述网点客户经理告诉记者,要达到最低利率需要符合一定资质门槛,实际贷款利率仍要以申请为准,大部分人申请下来的实际贷款利率在3%左右,3%以下的相对较少。通过各类营销方式打响利率战背后,是银行在贷款端“扩规模”的焦虑。“离月末不到一周,贷款指标完成的压力还比较大,最近都在冲刺。”银... 0

-

-

05-25 21:30...让市场对本月LPR继续保持不变的预期较大。4月以来,贷款利率仍在下行,尤其是居民端下行压力依然较大,银行净息差持续承压。人民银行数据显示,4月份企业新发放贷款加权平均利率为3.76%,基本与上月末持平,比上年同期低23个基点;个人住房新发放贷款利率为3.7%,比上月低2个基点,比上年同期低48个基点,均处于历史低位。温... 0

-

05-23 19:30...5月MLF结束缩量,通过等量续作来平稳资金面和平滑利率波动。再次,近期叫停“手工补息”促使资金加快从银行体系流向理财、基金等非银机构,银行负债端压力有所加大。但从5月以来存单发行利率看,大行没有再继续提价发行,资金面平稳宽松以及当前不盲目冲规模的倾向下,负债压力应可控。同时,人行近期对于超长债的不断关注发声,引发市场调... 0

-

05-22 18:20...投资者们直称“一夜回到十年前”,“双降”格外醒目。从1000亿元增长到1734.34亿元的营收,浦发银行用了10年。但归属母公司股东的净利润却从409.2亿元跌落到367.02亿元,陷入了原地打转的困局。与大多数上市银行净利润表现优于营收形成鲜明对比。2020年~2022年,浦发银行归属母公司股东的净利润连续三年下跌,... 0

-

05-21 17:10...业界普遍预计5月份LPR大概率也将保持不变。民生银行首席经济学家温彬在接受《证券日报》记者采访时表示,贷款利率延续下行趋势,银行净息差持续承压,也使得LPR短期暂无下调空间。央行近期发布的《2024年第一季度中国货币政策执行报告》指出,贷款加权平均利率持续处于历史低位。数据显示,3月份,新发放贷款加权平均利率为3.99... 0

-

-

-

本页Url:

-

2024-06-13-06:04 GMT . 添加到桌面浏览更方便.

-