Ooops, Data read error for 3560969, Try new one ( 读取异常, 请尝试搜索关键词 ) ....

... 2024-04-19 19:30 .. 开展老龄化趋势预测和养老产业前景展望。

中央金融工作会议要求做好养老金融这篇大文章。

在复旦大学保险应用创新研究院成立专门的养老金融(保险)研究所,采取校企深度融合和多学科联合科研新模式,有利于贯彻落实中央要求,推动养老金融研究和创新实践,切实助力发展银发经济增进老年人福祉。

长江养老是中国太保的养老金融专业子公司,以养老金融服务为核心,秉持专业、可信赖、有情怀的服务理念,全面参与养老保障三支柱资金管理,坚定服务国家养老战略和社会民生,助力金融强国建设和实体经济发展。

复旦保险应用创新研究院是中国太保和复旦大学共建的实体运行科研机构,致力于打通基础研究与保险应用的场景,形成定位互补、错位发展、支撑联动的高端科研平台和智库平台。

未来,依托双方优势,养老金融(保险)研究所将深耕养老金融领域,聚焦校企互动、课题研究和人才培养等方面开展合作,发展成为养老金融专业研究高地、人 .. UfqiNews ↓ 0

03-17 02:24 , 2318 , 165 ..

[编按: 转载于 新浪网/财经-意见领袖, 2021-03-17. 原标题为“任泽平2021中国保险行业发展报告:从高速扩展到高质量发展”.

作者:任泽平、曹志楠.

] ----摘要---- 保险是经济助推器、资金融通器、社会稳定器,纵览保险行业四十余年发展历程,发展质量显著提高.

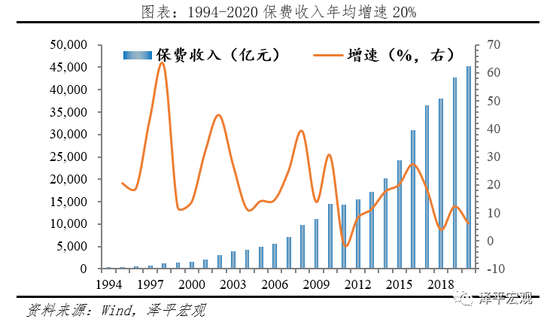

1)市场端,近20年实现保费收入年均18%高增长,跻身全球第二大保险市场.

机构数量扩容至235家,形成垄断竞争格局.

2)产品端,保险产品日益丰富,保障属性大幅提高,原保费收入占规模保费比例从2016年64%提高至2020年80%.

3)渠道端:个代渠道占比提高、银保渠道压缩,互联网渠道兴起,2020年分别占57%和30%、6.3%.

4)投资端:保险已经成为A股继公募基金之外的第二大机构投资者,累计年化收益率达5.4%.

取得瞩目成绩的同时也存在诸多问题:负债端保费增速放缓 ... 中国保险行业发展报告--2021年:从高速扩展到高质量发展 ⟶

03-17 02:43 , 2320 , 146 ..

3 保险公司发展模式及典型案例 在高质量增长阶段,保险行业面临多重转型压力,大企业谋求二次转型,中小企业谋求跨越式发展.

3.1 保险商业模式分析框架 从利源角度,保险盈利可以分为死差、费差和利差.

死差是实际死亡率与预定死亡率的差异,利差是实际投资收益率与预定利率的差异,费差是指实际的营运管理费用与保单预定的营运管理费用差异.

将保险利源代入杜邦模型: ROE=ROA×杠杆倍数 =(承保利润+投资收益)/总资产×杠杆倍数 保险利润来源可以简单分解为承保利润和投资收益,投资收益反映获取利差能力,承保业务可进一步分解为“保费-风险支出-运营支出”,其中风险成本包括退保金、已经发生的赔付成本、提取保险责任准备金等项目,反映对死差的管 ... 中国保险行业发展报告--2021年:从高速扩展到高质量发展-3 ⟶

本页Url

🤖 智能推荐

中国保险行业发展报告--2021年:从高速扩展到高质量发展 23

中国保险行业发展报告--2021年:从高速扩展到高质量发展-3 47

关爱“银发族” 守护金融安全 工行重庆永川支行走进社区养老服务中心开展金融知识宣传 18

关爱“银发族” 守护金融安全 工行重庆永川支行走进社区养老服务中心开展金融知识宣传 18

直击中国平安|2023年报出炉 综合金融战略深化 个人客户数十年增长近3倍 12

平安人寿入选“中国金融品牌影响力典范”“中国金融品牌创新典范” 8

🔥 相关精选

落实三端协同“新寿险” 助力做好养老金融大文章 专访泰康保险集团执行副总裁兼泰康人寿总裁程康平 2

陈东升出任泰康养老董事长 长寿时代下的养老这盘棋将怎么下? 2

陈东升出任泰康养老董事长 长寿时代下的养老这盘棋将怎么下? 2

国寿寿险深化保险产品与服务融合 助力完善老龄人群风险保障体系 1

韧而行稳!中国平安上半年新业务价值同比大增45%,中期分红每股提升至0.93元 1

中国平安上半年新业务价值同比大增45% 中期分红每股提升至0.93元 1

中国平安上半年新业务价值同比大增45% 中期分红每股提升至0.93元 1

资负联动优化!新华保险一季度新业务价值增长51% 综合投资收益率表现良好 0

发展普惠金融,国寿寿险助力推进多层次、多支柱养老保障体系建设 0