Ooops, Data read error for 4056775, Try new one ( 读取异常, 请尝试搜索关键词 ) ....

... 2024-04-16 23:50 .. 大秦铁路、鄂尔多斯、雅戈尔等11家公司连续3年的股息率达到5%以上。

价值创造筑牢回报根基业绩是红利回报的基础,上证红利指数公司长期保持业绩稳健增长。

从已披露的2023年报来看,标的指数公司进一步延续了上年“稳”“进”“好”的发展态势,17家公司实现盈利增长,推进高质量发展实现突围向上。

宁沪高速营业收入151.92亿元,同比增长14.61%,归母净利润44.13亿元,同比增长18.51%,受益于经营路网通行量上升等因素影响,公司路桥主业经营收入相应增长。

上市以来,该公司坚持提供持续、稳定的现金分红,累计分红363亿元。

2023年,公司合计拟派发现金红利23.68亿元,现金分红比例为53.65%。

深高速自上市以来坚持回报股东,截至2023年末,已连续26年不间断派发现金股息,累计约132亿元,近10年的派息比例稳定在40%一56%之间。

2023年度,该公司拟派发 .. UfqiNews ↓ 0

02-26 15:34 , 7696 , 172 ..

[编按: 转载于 新浪网/财经, 2023-02-25. 重磅发布!巴菲特2023年致股东公开信(全文珍藏版).

英文版原发于 https://berkshirehathaway.com/2022ar/2022ar.pdf ] 美国股神沃伦巴菲特致股东公开信-69-2023年 ----导语---- 北京时间(2023年)25日晚讯,(美国股神)巴菲特麾下的伯克希尔-哈撒韦公司刚刚在官网公布了每年一度的致股东公开信.

2022全年,伯克希尔的股价连续第二年跑赢标普500指数而且幅度惊人,与2021年相比,去年巴菲特的胜利更辉煌夺目.

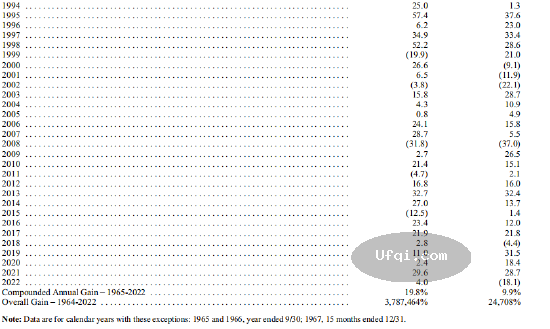

去年美股遭遇重击,市场标杆:标普500指数惨跌18.1%,而科技股更是惨痛损失三分之一以上,而伯克希尔得益于对石油股等的押注,股价全年上涨4.0%,凸显了伯克希尔股票的超强韧性和公司财务的稳健.

在2021年之前,伯克希尔的表现在过往一年、五年和十年的表现都跑输美股大盘,一度让部分市场人士怀疑巴菲特廉颇老矣.

但是,去年美股在经历了史上最长牛市后步入熊市,让巴菲特再次上演王者归来.

早在1997年,巴菲特就曾指出:“当您阅读标题为‘投资者随着市场下跌而亏损’时,请微笑.

在你的脑海中将其编辑为’当市场下跌时,撤资者会亏损 — 但是投资者会获利.

’” 2008年,股神曾表示:“无论我们谈论的是袜子还是股票,我都喜欢在降价时购买优质商品.”

2016年他更指出:“广泛的恐慌情绪是您作为投资者的朋友,因为它提供了便宜货.”

巴菲特去年的出色表现无疑再度表明,既然熊市不可避免,真正的投资者就该面对熊市,努力成长于熊市、进化于熊市.

巴菲特在熊市的表现可用完美来形容, ... 美国股神沃伦巴菲特致股东公开信-69-2023年 ⟶

聪明的投资者 The intelligent investor-26:第十一章:应用股票分析发现贬值题材案例 股票市场上绝大部分理论收益并不是那些处于连续繁荣的公司所创造的,而是那些经历大起大落的公司所创造的,是通过在股票低价购进、高价时出售创造出来的.

对进攻型投资者有吸引力的购买机会产生于各种各样的原因.

普遍的和经常性的原因是整个市场的低迷及公众对个人股票的极端厌恶.

有些时候,当然这种情况很少,市场对公司经营的重大改进和它的股票价值的变动没有反应.

一般情况下这发生在管理趋于发病的地方(在第8章已经讨论了克莱斯勒的情况;另一个案例是Crown Cork and Seal,1956年产生了新的管理体制,但其收益和市场价大幅升高的结果到1959年才显现出来).

我们经常发现价格和价值之间的差异,这是由于人们没有认识到公司的真实情况,这依次归因于会计核算的或公司关系的一些复杂因素.

有效的股票分析就是解决这些复杂因素并且弄清真实情况和真实价值.

在本章中,我将给出这种分析作用的6个案例,它们取自铁路、公用事业和工业领域.

其中3个案例在原先版本的第13章用过.

那里,我这样写道:“另一方面,选择现行的例证,并由此思考与我们推论所喻示的不同的市场,将是十分轻率的.

而我们恰巧认为分析不具有例证的价值,哪怕是一个相当属实的例证,除非它充分反映了能适用于不确定的时间,换句话说,除非它甘冒不可避免地犯错误的风险.”

1954年的版本中加入了一个新的案例,1959年的版本中加入了另一个案例.

读者应该很有兴趣地去找出这些建议的结果.

我现在提供6个不同案例.

案例I(选自1949年版) 北太平洋铁路普通股,1947年12月31日价:20美 ... 聪明的投资者 The intelligent investor-26:第十一章:应用股票分析发现贬值题材案例 ⟶

本页Url

🤖 智能推荐

聪明的投资者 The intelligent investor-26:第十一章:应用股票分析发现贬值题材案例 11

聪明的投资者 The intelligent investor-10:第三章:1964年股市行情 7

聪明的投资者 The intelligent investor-10:第三章:1964年股市行情 7

把握央国企改革机遇,中银中证央企红利50指数基金今日发行 1

“市值考核”带火央国企主题基金!年内超8成正收益预示央国企价值回归 1

央企投资价值再获认可 中银中证央企红利50指数基金将正式发行 1

AI分化、医药大涨,但求稳的聪明资金正回流今年表现最好板块 1

🔥 相关精选

A股三大指数跌超1%:沪指失守3100点,环保股逆市走强 1

4月券商金股组合出炉:14家券商扎堆推荐“宁王”,高股息策略仍然受追捧 0