Ooops, Data read error for 3360081, Try new one ( 读取异常, 请尝试搜索关键词 ) ....

... 2024-04-16 10:50 .. 多家上市险企银保渠道的保费与新业务价值同比也都有所增长。

例如,中国人寿银保渠道去年总保费同比增长24.2%;人保寿险银保渠道去年原保费收入同比增长11.4%,占总保费收入的48.8%;平安人寿银保渠道去年新业务价值同比增长77.7%等。

对于去年代销保费增长的原因,多家机构提到了产品配置、服务能力等影响因素。

例如,招商银行表示,主要是公司抓住市场机遇,加大期缴保险配置力度,带动保费整体提升。

农业银行表示,丰富代理保险产品体系,持续提升服务能力等。

代销保险保费收入的增长符合银行提升中间业务收入的需求。

近年来,受加大向实体经济减费让利力度及贷款市场报价利率(LPR)多次下调等因素影响,银行的净息差问题被多次提及。

许多银行在主营业务外,转向发展中间业务,形成综合化收入。

例如,农业银行董事长谷澍在2023年业绩发布会上提到,将围绕重点领域,提供更多高质量金融服务,持续 .. UfqiNews ↓ 0

钱没有地方可去的时候,就是有个人跟他讲一个可能性,他都愿意去掏钱.

因为传统行业是没有可能性了,是注定死亡,所以钱就不会去了.

钱可投资的标地变少了,比如说最近欧洲还出现另外一个事情.

欧洲多个经济体出现了负利率,你们知道负利率吗?负利率就是你把钱存到银行里面,比如说今天存一万块钱,明年这个时间点你要给银行交300块钱.

不是银行给你300块钱,是你要给银行交300块钱,这就是负利率.

大家知道负利率的举手,很多人都知道,你们自己体会.

我把钱放在你这里,你可以去干任何事,我还要给你钱.

你想一想.

但是,问题是什么?为什么会出现负利率?就是你把钱存到银行,银行放贷都放不出去,没人贷款.

因为大家发现贷钱干嘛呢?贷完了之后每年增长2%,我就不敢贷款了.

所以,钱都贷不出去,而且不止银行负利率.

今年还发生了企 ... 为什么中国To B企业都活得这么惨?-4 ⟶

03-17 02:24 , 2318 , 165 ..

[编按: 转载于 新浪网/财经-意见领袖, 2021-03-17. 原标题为“任泽平2021中国保险行业发展报告:从高速扩展到高质量发展”.

作者:任泽平、曹志楠.

] ----摘要---- 保险是经济助推器、资金融通器、社会稳定器,纵览保险行业四十余年发展历程,发展质量显著提高.

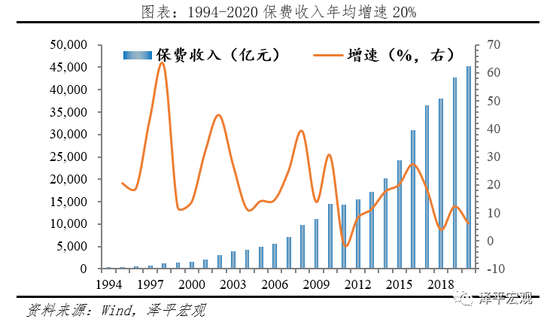

1)市场端,近20年实现保费收入年均18%高增长,跻身全球第二大保险市场.

机构数量扩容至235家,形成垄断竞争格局.

2)产品端,保险产品日益丰富,保障属性大幅提高,原保费收入占规模保费比例从2016年64%提高至2020年80%.

3)渠道端:个代渠道占比提高、银保渠道压缩,互联网渠道兴起,2020年分别占57%和30%、6.3%.

4)投资端:保险已经成为A股继公募基金之外的第二大机构投资者,累计年化收益率达5.4%.

取得瞩目成绩的同时也存在诸多问题:负债端保费增速放缓 ... 中国保险行业发展报告--2021年:从高速扩展到高质量发展 ⟶

本页Url

🤖 智能推荐

中国保险行业发展报告--2021年:从高速扩展到高质量发展 15

美联储主席格林斯潘回忆录——动荡年代:勇闯新世界-101:GLOBALIZATION AND REGULATION-5 20

上市险企新业务价值连续两位数下滑,告别旧逻辑,保险业这些指标值得关注 28

8份财报起底银行代销 保险业务成中收增长新支点 各大行银保策略显分化 23

A股五大上市险企个险营销员去年减少87万人 “优化营销队伍、做强银保渠道”是对策 18

基金卖不动,保险来救场?上半年银保新单大涨15%,银行险企开启双向奔赴模式 17

🔥 相关精选

透视上市系寿险:银保最高“狂飙”3倍,下半场如何贡献价值? 16

“新银保”扫描 13

7大银行打响中收“战事”:业绩下滑保险期交成增长关键,招行最猛银保贡献超40% 13

保险股“反转”跑赢大盘!4月保费再提速,平安8年后再涨停,国寿和太保也大涨,这三年太不容易 13

保险股“反转”跑赢大盘!4月保费再提速,平安8年后再涨停,国寿和太保也大涨,这三年太不容易 13

V观财报|五大险企前三季度保费收入超2.2万亿,同比增长6.3% 12

V观财报|五大险企前三季度保费收入超2.2万亿,同比增长6.3% 12

一季度寿险公司退保率大增:有险企超15% 年金险、万能险成退保主力 6