2022-05-20 , 3864 , 101 , 157

[编按: 转载于 腾讯微信/经济学部落, 2022-04-30。千万别一夜回到解放前!]

巴菲特曾说:

市场最后一定能把错误纠正过来。机会是有的,用不着找到太多,一生能找到10个,足够你发达了。

只是不能犯大错,一个零都不能有。再大的数,乘以零,结果都是零。千万别一夜回到解放前。

01

提问:

随着 “财富公式”、凯利公式的流行,投资界产生了许多关于分散与集中的争论。您能否详细告诉我们,您如何分配仓位、如何摊低成本?

巴菲特:

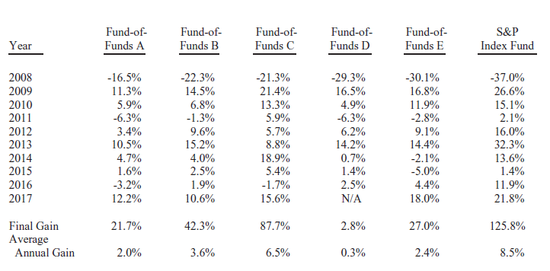

关于分散,我有两个观点。如果是职业投资者、对自己有信心,我建议高度集中。对于其他普通人,如果不懂投资,我建议高度分散。

从长期来看,经济一定越来越好。普通人只是要注意一点,别在价格太贵或者不该买的时候买。大多数人应该购买低手续费的指数基金,长期定投。

你是个普通人,还想耍点小聪明,每个星期花一小时研究研究投资,最后你很可能后悔自己太傻。

如果投资是你的专长,分散不符合逻辑。不把资金投到第1位的机会,非要投到第20位的机会,不合理。以勒布朗·詹姆斯为例,球队里有勒布朗·詹姆斯,一定要让他上场,不能把他换下来,让他给别的球员让位。你要是有40个女人的后宫,没一个女人你能懂。

查理和我主要投资的就是5只股票。假如我管理5000万美元、1亿美元或2亿美元的资金,我将用80%的仓位集中投资5只股票,并把25%的仓位分配给第一重仓股。

1964年,我找到了一个好机会,值得下重注,我愿意用高达40%的仓位投资。我告诉自己的投资者,他们需要的话,可以把自己的钱撤回去,没一个人撤资。

我找到的这个机会是卷入色拉油丑闻的美国运通(American Express)。1951年,我几乎把自己的所有资产都投进去了,买了GEICO的股票。

1998年末,长期资本管理公司陷入了困境。当时新旧国债的价差拉大,我愿意把我个人账户中75%的资金拿出来,投资这个机会。有一些时候,甚至在过去几年也出现过这样的机会,我愿意用高达75%的仓位去做一笔投资。如果你知道怎么玩,如果你真懂生意,你可以重仓。

在过去50-60年里,查理和我两个人,我们做了那么多笔投资,最终让我们亏损超过个人总资产2%的投资,一笔都没有。

我们只是承受过股价波动带来的账面损失,一笔投资账面亏损50%的时候也遇到过。所以,我们总是说,不借钱。我们不想把自己的命运交到别人手里。

什么东西大甩卖,人们都抢着买。只有股票大甩卖,人们不高兴。看好一家公司,30买了,跌到20,应该再买才对。麦当劳的汉堡降价了,这不是好事吗?

02

提问:

请问哪个行业在21世纪最具成长性?为什么?

巴菲特:

我们不这么考虑问题。我们不妨回顾一下1930年代,那时候,没一个人能预测到汽车和飞机给世界带来的天翻地覆的变化。当时有2000家生产汽车的公司,现在美国只剩下3家了,而且都只能勉强活下去。

这些公司给社会带来了巨大贡献,却给投资者带来了巨大痛苦。买这样的公司,投资者不但要选对公司,还要选对时机。

自从Orville Wright发明飞机以来,航空公司给投资者带来的财富总和接近零。当莱特兄弟试飞的时候,哪位资本家当场把他们击落就好了,那就算给我们后世这些投资者造福了。

再以生产电视机的公司为例。电视机厂商也曾经遍地都是,RCA和GE都生产过电视机,现在你在美国根本找不到一家电视机厂商。

什么样的生意才是好生意?

可口可乐是好生意。它的产品始终没变,从它诞生起到122年后的今天,可口可乐每天卖出15亿瓶。可口可乐拥有护城河。你掌握了一座城堡,总有人来争夺。

吉列占剃须刀70%的市场份额,毛利率为80%,产品始终是那个产品。男人不善变,刮胡子几乎是他们唯一的打扮。

士力架在过去40年里始终占据糖果第一的宝座。如果你给我10亿美元,让我打倒士力架,我做不到。好生意经得起这样的检验。可口可乐、吉列,是打不倒的。

Richard Branson是一位营销天才,他搞出了维珍可乐,到底也没能撼动可口可乐。用好生意构筑的城堡周围环绕着宽广的护城河,我们就找这样的投资机会。

成长性当然好,但我们更喜欢好生意。

在今年的年报中,有一部分内容的标题是 “The Great,the Good,and the Gruesome”,我将专门讨论这个问题。

03

提问:

虽然您公开了自己的投资方法,但很少有人能模仿您取得成功,请问这是为什么?

巴菲特:

我问过格雷厄姆同样的问题。很多人都去哥伦比亚大学听他讲课。他用当时的股票作为例子讲课。听完一学期的课,用格雷厄姆讲的例子,学生们都能做出一个肯定赚钱的投资组合了。

格雷厄姆的一生是分享的一生。因为他分享,或许他聚集的财富少了,但是他活得更幸福。钱只不过是纸面上的一串数字,一个人去世时拥有8600万还是4200万,没多大区别。

在听过格雷厄姆讲课的学生中,最后90%都干别的去了。

我从11岁开始投资,第一次买股票买了3股Cities Service的优先股。我把奥马哈图书馆所有关于投资的书都读了。

我开始的时候研究走势图、学技术分析。我很痴迷技术分析,但用技术分析根本没赚到钱。

19岁的时候,我读了格雷厄姆的《聪明的投资者》,这本书改变了我的一生。

因为我读了这本书,格雷厄姆是不是有什么损失呢?或许吧,我们在投资中相互竞争,格雷厄姆因此赚得钱少了,但是格雷厄姆不在乎。

格雷厄姆讲的理念,能听进去的人,一听就听进去了;听不进去的人,怎么给他讲都没用。归根结底在于人们性格的差异。

人人都想要赚钱快,钱不是这么赚的。许多人想要的东西,格雷厄姆讲的理念给不了他们。

按格雷厄姆讲的,投资者做不到能掐会算,只是坚守自己的能力圈,等待明显的好机会。

与赌股票第二天的涨跌相比,格雷厄姆的方法不够刺激。大多数买互联网公司的人,连市值多少都不清楚。他们买,是因为自己觉得能涨。你让他们写下来, “我买市值60亿美元的XYZ公司,是因为……”,他们根本写不出来。

还是龟兔赛跑的道理,最后一定是乌龟胜利。

查理和我两个人讲怎么投资,我们是培养了竞争对手。然而,大多数人不和我们竞争。有和我们竞争的,也没关系,我们的钱早就花不完了。

04

提问:

在众多的经理人之中,有一些最终能成为杰出的领导者。请问这样的经理人具备哪些品质?您认为他们身上具有哪些 “软”技能和“硬”技能?

巴菲特:

UfqiLong

伯克希尔有45位经理人。我们和这些经理人,有的是一年交流一次、有的是一个月交流一次,有的是每天都交流。我一般每个月都和Blumkins一家吃饭,我们也一起出去度假,因为我们是朋友。

我们选择经理人,主要看他们是否热爱自己的生意。一般是经理人自己来找我们。我从来没买过别人转手倒卖的公司。我们没办法亲自打理生意,我希望经理人不辜负我们的托付。

我们几乎不和经理人签什么合同。经理人把生意卖给我,我开出支票以后,希望他们仍然像以前一样管理生意。

我最关注的一个问题是,有了5亿美元之后,这位经理人是否还能早上6点钟起来去工作,把赚来的钱都送到奥马哈。

我要盯着他们的眼睛,看他们爱的是生意,还是金钱。爱钱没关系,但是他们要更爱自己的生意。

我为什么每天早上7点就到公司上班,急着开始工作,因为我可以自由地创作自己的作品,而且我也喜欢听到别人的掌声。

我收购了一家珠宝商,Ben Bridge。这家公司已经传到第四代了,有100多家分店。他们只想卖给伯克希尔。创始家族和员工都不想把公司卖给别人,只选伯克希尔。

在伯克希尔旗下的Borsheims,我们有一位经理人来自津巴布韦,她根本没读过MBA。我们不看学历、分数或HR推荐,我们看的是对生意的热爱。我们也提供公平合理的薪酬,我们不愿经理人因为觉得不公平而有怨言。

这样的人,是开多高的薪水,都请不来的。我们很荣幸,从1965年到现在,我们没有一个经理人转投竞争对手。有的经理人退休了、有的被辞退了。总之,我们把画布交给经理人,让他们有自由施展的天地。

05

提问:

您在商业上取得了巨大的成功、拥有大量财富、是一位名人,您为什么能仍然如此平易近人、不骄不躁?请问您在人生中遇到的哪些人或经历的哪些事对您的世界观、人生观影响最大?

巴菲特:

我很幸运,有正确的榜样引导我。告诉我你的榜样是谁,我就知道你能成为什么样的人。

人生最重要的工作之一是养育儿女。学校教的知识再多,都不如子女从父母身上学到的多。我的父亲对我的影响特别大,后来格雷厄姆也对我产生了很大影响。我的榜样从来没让我失望。我能取得今时今日的成就,和我自己一点关系都没有。

我父亲是一位股票经纪人,大崩盘之后,他没事可做了。我出生在1930年的美国,出生在美国最严重的一场资本市场危机之中。我一生下来,天生就有资产配置的能力。我生在了我的天赋大有用武之地的时代。

性格是我的天赋中很重要的一部分。我天生善于做投资,后来又通过实践,完善了自己的这种能力。我没什么好骄傲的。

盖茨说过,如果我出生在原始社会,早成了野兽的盘中餐。我跑不快、爬不高。我给野兽讲资产配置,它们只能把我吃了。在座的所有人,你们都赢了娘胎彩票。

我从来没捐过可能影响我生活的一分钱。有些人真是为捐款而在生活上做出了牺牲。他们因为给教堂捐款,或者在别的地方捐了钱,而放弃外出就餐,或放弃带孩子去迪斯尼游玩。有些东西不是自己掌控的,有什么理由自我膨胀。

🔗 连载目录

4. 股神巴菲特是怎样炼成的?长文深度起底股神的传奇人生-4

5. 股神巴菲特是怎样炼成的?长文深度起底股神的传奇人生-5

5. 股神巴菲特是怎样炼成的?长文深度起底股神的传奇人生-5

6. 股神巴菲特是怎样炼成的?长文深度起底股神的传奇人生-6

6. 股神巴菲特是怎样炼成的?长文深度起底股神的传奇人生-6

7. 股神巴菲特是怎样炼成的?长文深度起底股神的传奇人生-7

7. 股神巴菲特是怎样炼成的?长文深度起底股神的传奇人生-7

8. 股神巴菲特是怎样炼成的?长文深度起底股神的传奇人生-8

8. 股神巴菲特是怎样炼成的?长文深度起底股神的传奇人生-8

10. 股神巴菲特亏本甩卖航空业股票暗示了极为重要的判断-2

10. 股神巴菲特亏本甩卖航空业股票暗示了极为重要的判断-2

🔴 11. 股神巴菲特在伯克希尔哈撒韦股东大会上关于投资的对话

12. 股神巴菲特在伯克希尔哈撒韦股东大会上关于投资的对话-2

🤖 智能推荐

美国股神沃伦巴菲特致股东公开信--2008年:出色的,良好的和糟糕的公司

美国股神沃伦巴菲特致股东公开信--2006年:我们买入只是为了长期持有

美国股神沃伦巴菲特致股东公开信--2007年:繁重的工作也许压不死人,但何苦冒这个险呢?

美国股神沃伦巴菲特致股东公开信--2012年-6:投资者的基本选择与我们的强烈偏好

🔥 相关精选

美国股神沃伦巴菲特致股东公开信--2009年:我总是喜欢在市场下跌的时候购买足够多的货物