2021-07-27 , 2961 , 101 , 154

投资

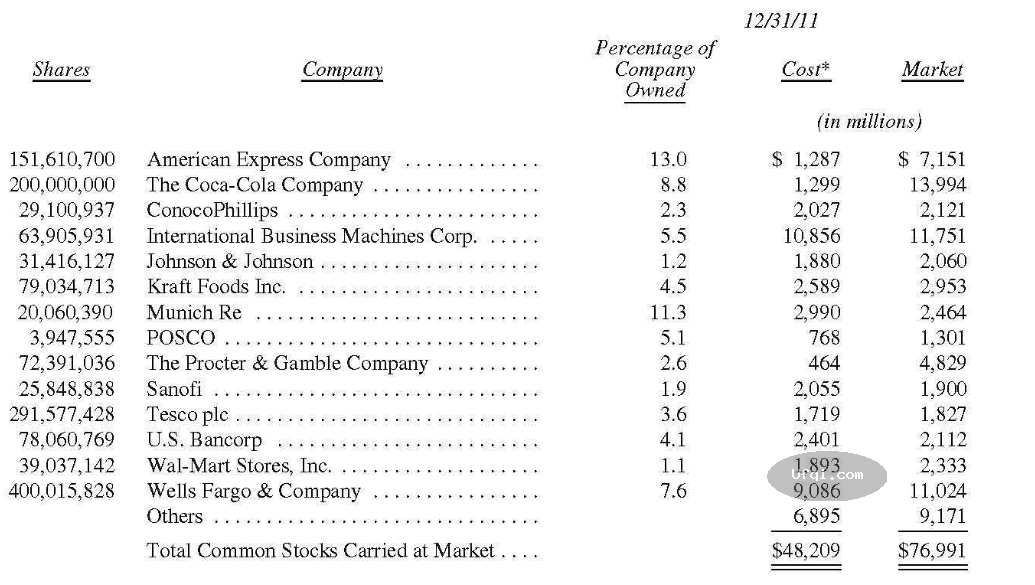

下面是我们年末持有的,市值超过10亿美元的股票投资。

*此处为实际投资成本,等于计税基础,GAAP准则下的成本在某些情况下因减记和增计而不同。

关于上面的投资组合,有一点需要说明。在伯克希尔以前的年报中,上面的每只股票都是我买的,我为伯克希尔做出了买入的决定。但是今年以后的组合中,由Todd Combs或者Ted Weschlerg投资购买的,或者两人联合购买的,满足列示要求的(今年是10亿美元)都会被列入上表。

DIRECTV就是第一支这样的股票,Todd和Ted在他们的投资组合中都持有它,2012年末市值合计11.5美元。

Todd和Ted还管理着一些伯克希尔子公司的养老金,另外一些由于监管的原因由外部的投资公司管理。我们的年报表格里不包括养老金账户的持股,虽然它们的组合有许多与伯克希尔的组合相重叠。

我们将继续削减与伯克希尔保险风险相关的衍生品投资组合。(我们的电力和天然气公用业务还会继续进行运营所需的衍生品投资。)除了少数的例外,新的合约将会要求我们提供抵押,我们不情愿做抵押。

市场有可能会走极端,但我们无意于将伯克希尔暴露在任何金融市场的意外情况之中,这可能片刻之间就吞噬掉伯克希尔堆积如山的现金。

查理和我崇尚维持多重的流动性保障,避免任何会耗光我们现金的运营策略。这种策略在100年中的99年里将降低我们的回报率。但是这可以在别人都倒下的时候,保护我们安然度过第100年的危机。于是100年里我们都可以安心睡觉。

我们出售的为企业债在提供信用保障的衍生品明年将会到期。基本可以确定我们将会在这些合约上实现10亿美元的税前收入。我们还获得了大笔的预收款,这些合约5年的存续期里贡献的 “浮存金”平均大于20亿美元。

如前所述,这些衍生品提供了远超合意的回报,尤其考虑到,我们承保的是企业债券——大部分是高收益品种——并且安然度过了金融危机和之后的衰退期。在其他主要的衍生品合约里,我们曾卖出了四个主要股票指数的长期的看跌期权——美国、英国、欧洲和日本。这些合约是2004年至2008年期间签订的,即使在市场最糟糕的时候,也仅有小额的抵押要求。

2010年,我们解除了10%的风险敞口,赚得2.22亿美元。剩余的合约将会在2018年至2026年之间到期。只有期末的指数才能用于结算,我们的交易对手不能提前行权。

伯克希尔签订以上还未到期的合约时时,收到了42亿美元的保费。如果所有合约都在2011年到期,我们当时需要赔付62亿美元,2012年这个数字是39亿美元。由于结算负债的大幅下降,我们的GAAP负债从2011年的85亿下降到2012年的75亿。

虽然最终结果还不确定,但是查理和我相信,最终的负债将会比我们现有的账面负债还低。另外,我们可以自由运用这些合约产生的42亿美元,投资于我们喜欢的标的。

我们买了一些报业公司……报业?📅 📅

过去的15个月里,我们以3.44亿美元收购了28家日报。有两个原因可能让你非常疑惑。

第一,我一直在致股东的信和年会里向大家说,报纸行业的总体发行量、广告和利润下降没有悬念。这个预测依然有效。

第二,我们买下的资产完全达不到我们要求的收购规模标准。

第二点可能比较容易解释。查理和我喜欢报纸,如果它们的经济情况合意,我们会买下它们,哪怕它们的规模根本达不到我们的收购标准,比如一些袖珍型公司。解释第一点需要多费一些唇舌,还需要一些故事。

新闻,简单的说,就是人们不知道但却又想知道的事情。考虑及时性、方便性、可靠性、全面性和成本,人们会从实现最佳组合的渠道搜寻他们想要的新闻——对他们来说重要的新闻。这些因素的重要程度随新闻的特性和受众的需求而不同。

在没有电视和互联网以前,报纸是各种新闻的最主要信息渠道,这一事实让其成为大部分人不可或缺的产品。无论你关注国际、国内、地方时间,还是体育、财经新闻,大家订阅的报纸通常是最快的信息来源。哪怕整份报纸里只有几页满足大家的兴趣爱好,报纸里所包含的信息还是让你的订阅物超所值。

更好的是,广告商通常支付了几乎全部的刊印成本,读者只需搭个顺风车。

不仅如此,广告本身也提供了很多信息给有兴趣的读者,实际上相当于提供了更多 “新闻”。

编辑们在思想和观点上绞尽脑汁,但是对很多读者来说,招聘信息,哪里有房屋出租,哪个超市周末打折,或者哪部电影何时在哪里上映,比主要文章里的观点要有意义的多。

反过来说,报纸对于打广告的公司来说也是不可或缺的。如果希尔斯或者西夫韦在奥马哈开了新店,它们需要一个 “大喇叭”来告诉城里的居民为何今天应该去光顾它们的商店。实际上,大型百货商店、珠宝店争相在报纸上连夜打广告,因为它们知道广告促销的产品立马就会被抢购一空。

再没其他宣传方式比得上报纸了,广告自身就是广告。

只要是当地唯一的一份报纸,它一定利润可观;经营水平的好坏没有太大影响。(正如一家南部的出版社坦言, “我一生优越的地位全部归功于美国的两项制度——裙带关系和垄断。”)

近些年里,绝大部分城市都只剩下了一份报纸(或者两家竞争的报纸合并如同一个经济利益体)。这种减缩不可避免,大部分人只愿意订阅和阅读一份报纸。当竞争存在的时候,发行量领先的报纸基本会自动获得大部分的广告。于是广告吸引读者,读者吸引广告。共生的过程淘汰弱势的报纸,即所谓的 “胖者生存”。

现在情况变了,股价信息和全国体育节目的信息在报纸开始印刷的时候已经成了旧闻。互联网提供了大量招聘和租房信息。电视机随时播放政治、国内和国际新闻。报纸在一个接一个地丢失它的阵地。受众减少以后,广告也随之下降。(招聘类广告收入——曾经报纸的重要收入——在过去的12年里下降超过90%。)

但无论如何,报纸在传递地方新闻方面,依然维持着霸主地位。如果大家想知道自己的社区发生了什么——无论是市长的八卦,税收,或者高中橄榄球队的新闻——没有任何东西能取代报纸。读者看到加拿大税局的照片,或者读到巴基斯坦的政局发展会犯困;

但是一条与读者或者他的邻居有关的新闻,会被从头到尾认真阅读。只要社区观念普遍存在,满足特定新闻需求的报纸就会对社区内的大部分居民不可或缺。

即便一个有价值的产品,也会因错误的商业模式而自毁。过去几十年,大大小小的报纸都在这件事件上犯错误。出版者——包括伯克希尔的巴法罗——都曾在互联网上免费提供它们的报纸,同时却对纸质报纸收费。这怎么能不导致纸质报纸发行量的大幅下降呢?下跌的发行量,进一步降低了它对广告方的意义。于是 “恶性循环”不断重复。

华尔街日报早很早就开始尝试收费模式。地方性报纸的范例则是Arkansas Democrat-Gazette,由Walter Hussman出版,Jr.Walter也很早开始尝试收费模式,过去的几十年里,它的发行量维持的比国内其他报纸都要好。除了Walter外,其他报纸,包括伯克希尔的报纸,直到最近几年才尝试付费模式。

效果最好的模式——现在还不确定——将会被广泛复制。

查理和我认为报纸在一个联系紧密的社区中提供了全面和可靠的信息,如果采取恰当的互联网策略,将会在很长时间内保持活力。我们不认为削减内容和发行频率会带来成功。实际上,狭窄的覆盖范围会导致狭窄的客户群。

而低于一天的发行频率在一些较大的城镇和城市也被尝试过了——虽然短期内可能提高利润——但是长期来看会减少报纸的曝光频率。我们的目标是让报纸充满读者感兴趣的内容,并且让觉得它有用的人支付合理的费用,无论是纸质的还是网络版。

我们的信心来源于Terry Kroeger在奥马哈先驱报的卓越管理,他的团队有能力管理更多的报纸。各份报纸则会在新闻采编上保持独立。(我投票支持奥巴马;但我们的12份日报调查的总统候选人中,有10份选择罗姆尼。)

UfqiLong

我们的报纸当然也逃脱不了导致收入下滑的压力。但到目前为止,我们拥有的6份小型日报2012年的收入没有下降,这是比其他大城市日报要好的成绩。另外,我们的两份大型报纸——巴法罗新闻报和奥马哈先驱报——收入下滑维持在3%,也优于平均水平。

在全美50个大城市圈,我们的巴法罗和奥马哈报纸在当地的渗透率名列前茅。

两份报纸的流行并非意外:应归功于报纸的编辑们——布法罗的Margaret Sullivan和世界先驱报的Mike Reilly——他们传递了让关注社区的读者不可或缺的信息。(非常遗憾,Margaret最近离开我们加入了纽约时报,但她的成绩不可磨灭。纽约时报挖了一个好墙角,我们祝她一切顺利。)

伯克希尔在报纸上的现金收入将会不断下降。即便互联网策略得当也不能阻止温和的侵蚀。至于我们的投资,我们相信这些报纸将会达到或者超过我们的收购回报标准。至今为止的数据都证明了我们的想法。

查理和我始终坚持11条经济原则(参见99页),我们不会持续运营扭亏无望的业务。我们收购Media General时包括了一家在其管理下盈利一塌糊涂的日报,我们对其进行了分析,找不出解决办法,虽不情愿,但最后还是将其关闭。而我们其他的日报,则在未来很长一段时间内都会保持盈利。

(它们被列示在108页)。 如果价格合理——这意味着当前盈利非常低的估值倍数——我们还会购买一些类似的报纸。

伯克希尔报纸业务的一个重要事件是年末巴法罗新闻报的Stan Lipsey退休了。毫不夸张地说,如果不是Stan,巴法罗不会有现在的成绩。

查理和我1977年4月收购了巴法罗。当时它是一份晚报,主打工作日而没有周日版。全国上下,发行量都朝着晨报集中。而且周日版对于都市日报的盈利来说越来越重要。没有周日版,巴法罗几乎注定要输给它的晨报竞争对手,它们拥有加厚的、根深蒂固的周日版。

于是我们在1977年晚些时候开始刊印周日版。但是噩梦开始了。竞争对手起诉我们,地区法官Charle Brieant宣布了重创我们的判决。他的判决后来在第二轮的上诉中以3-0的彻底反对被否定了——但已经是17个月之后。在上诉期间,我们损失了发行量,大出血,并且随时面临着停业的危险。

那时Stan Lipse,60年代他就已经是我的好朋友,和他的妻子一起卖给了伯克希尔一家小型奥马哈周报。我发现Stan是一位一流的报业人士,对发行量、产品、销售和编辑各个方面了如指掌。(他是让那份小周报荣获1973年普利策奖的关键人物)。

所以当我在巴法罗焦头烂额的时候,我邀请Stan离开他舒适的生活,接手巴法罗。

他没有犹豫。和Murray Light,我们的主编一起,Stan在艰难的时光中坚持奋斗了4年,直到巴法罗1982年在竞争中胜出。从那时起,即便在巴法罗的经济糟糕的时候,我们的报纸业绩都表现良好。无论作为朋友还是经理人,Stan都是最棒的。

🔗 连载目录

12. 美国股神沃伦巴菲特致股东公开信--1965年:复利的喜悦

24. 美国股神沃伦巴菲特致股东公开信--1974年:并购多元化

36. 美国股神沃伦巴菲特致股东公开信--1981年:保险业的护城河和风险在哪里?-2

48. 美国股神沃伦巴菲特致股东公开信--1984年:关于企业经营者和所有者的主要原则-4

60. 美国股神沃伦巴菲特致股东公开信--1986年:研究失败要比研究成功重要-6

72. 美国股神沃伦巴菲特致股东公开信--1988年:保险仍是经营的最大重心-5

84. 美国股神沃伦巴菲特致股东公开信--1990年: 二十五年来投资错误的回顾与反思-4

96. 美国股神沃伦巴菲特致股东公开信--1992年:精英经营团体不会因我偶尔跷班而有所影响

108. 美国股神沃伦巴菲特致股东公开信--1994年:就长期而言,股票市场却是一个体重机

120. 美国股神沃伦巴菲特致股东公开信--1996年:企业并购案中卖方永远比买方了解内情

132. 美国股神沃伦巴菲特致股东公开信--1997年-6:有志从事投资的学生只要修好两门课程-2

144. 美国股神沃伦巴菲特致股东公开信--1999年-5:会计问题

156. 美国股神沃伦巴菲特致股东公开信--2001年-2:一年出手完成八件企业并购案-2

168. 美国股神沃伦巴菲特致股东公开信--2002年-6:不当的名词是正确思考的敌人-3

180. 美国股神沃伦巴菲特致股东公开信--2004年-2:普通基金经理人靠规模而非绩效赚钱-2

192. 美国股神沃伦巴菲特致股东公开信--2005年-6:Buffett买进某股票其实是Simpson在操盘-2

223. 美国股神沃伦巴菲特致股东公开信--2012年-5:美国在房屋所有权和抵押贷款政策上像火车脱离了轨道一样

223. 美国股神沃伦巴菲特致股东公开信--2012年-5:美国在房屋所有权和抵押贷款政策上像火车脱离了轨道一样

224. 美国股神沃伦巴菲特致股东公开信--2012年-6:投资者的基本选择与我们的强烈偏好

225. 美国股神沃伦巴菲特致股东公开信--2012年-7:投资者的基本选择与我们的强烈偏好-2

227. 美国股神沃伦巴菲特致股东公开信-34:2013年-2

227. 美国股神沃伦巴菲特致股东公开信-34:2013年-2

🔴 228. 美国股神沃伦巴菲特致股东公开信-35:2013年-3

229. 美国股神沃伦巴菲特致股东公开信-36:2013年-4

236 237 238 239

264. 美国股神沃伦巴菲特致股东公开信-68--2022年-3

🤖 智能推荐

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第27章 资产配置和财富管理

战胜一切市场的人-Edward Throp:从賭城拉斯维加斯到金融华尔街-38:第27章 资产配置和财富管理

投資大師查理芒格Charlie Munger在商业播客Acquired談論投资观点经验和教训-9