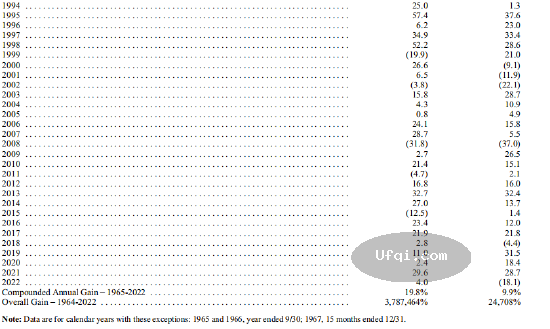

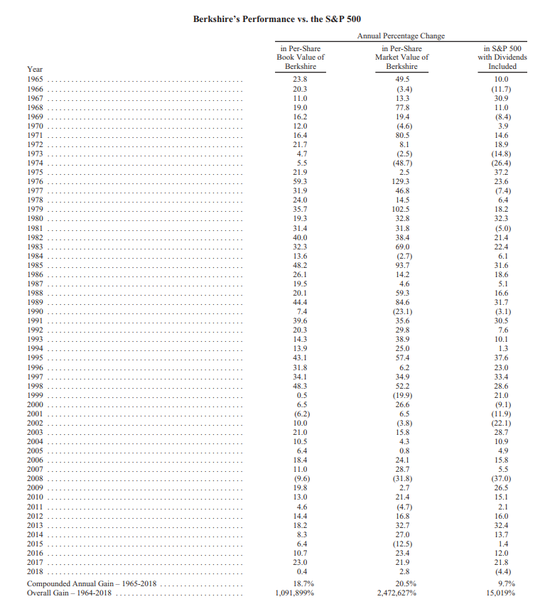

2021-07-27 , 2958 , 101 , 147

股票收益与债券收益

以前,通过比较股息收和高等级债券的回报,我们可以得到普通股价格是否合理的信号。这一关系是和前面讨论的价格/收益比紧紧联系在一起的。因为,当那个比值很高时,就像在前面的牛市和当前所反映的,这个市场价格会产生很低的股息回报率。

普通认为普通股的正常收入比债券高1/3到1/2。

在1941年至1950年──正好在牛市前──股息的平均回报率实际上比最好的债券高出2倍,但这也有一部分是人为的因素使债券收入处于低水平。但是,在周期性的牛市中,股息收入将会降低直至接近或低于债券收益。

历时多年,这一现象为股份危险的高水平的出现提供了一个极其可靠的线索。确实,它不能用来预测几周或几月内牛市的结束,从而被投资者和股票交易商所注意(这一危险信息第一次出现后,他们会说市场水平在短时间内大幅上涨)。但那些出售迅速的防御性普通股投资者,在这一信号首次出现时可获得满意的利润,而把余下的牛市留给投机者。

在20年代的大牛市中,如1927年,或在股市开始暴躁的前两年,股票收入有时低于债券收入。那些当时跳出股市或仍在市外观望的投资者,发现后来股市价格上涨了100%,毫无疑问,他们会觉得自己的判断严重失误。但是接下来的价格崩溃──道.琼斯工业平均指数从391点降到41点──说明他们比自己想像的要理智。

但现在股票收益与债券收益相比较方法的有用性比在20年代更值得怀疑。1949年股市开始上涨时,标准.普尔综合指数显示股息收入率为7.18%,而所谓的Aaa公司债券的回报率只有2.66%。1957年股息收入率为3.65%,低于债券回报率。7年后,这一状况继续,且债券回报率要比股息率高出1.3%(或130点),而不是像人们根据过去经验预测的那样关系发生了逆转(即使是在1962年股市崩溃时,股息收入平均值仍低于债券)。

一个信号,如果要用7年甚至更长时间才能证明其准确性,那么这一信号就不能作为实际投资的指南。

市场基本状况评估

在写作该书的第一版时,若想根据一些历史数据,在有效的范围内确定股市“适当的水平”好像并不困难。最简单的方法就是追踪自1897年道.琼斯工业平均指数出现以来的走势,并用其中心点来预测股市前景。如果人们认为这一中心点可显示正常的价值,那在1948年道.琼斯工业平均指数位于175点时,仅比它的适当水平稍低。

这一方法主要是根据过去的经验进行预测。在逻辑上也有其依据,中心价值每年2.9%的涨幅可能和投资额的稳定增长有关,因为企业每年都要把1/3利润用于再投资。在1926年至1933年间,中心价值相对于它的上限和下限发生了极大的偏差。有些金融方面的人士认为,这只是那些相似于南海泡沫和郁金香狂热的重大畸变中的一个,其发生在几个世纪之前且必须被排除在经济历史的主体之外。

还有一些更精确地确定道.琼斯工业平均指数适当水平的方法,它们是基于价格和收入,或股息,或资产价值,或国民生产总值之间的历史关系。1955年初,几乎用所有的方法获得数据都集中在400点的正常价值水平,正好和道氏实际的市场水平一致。接着,当第二年该指数上涨到500点时,所有的估价好像都大大偏高,值得引起警惕,如果不是采用极端的售出策略的话。

但在1955年,传统的估价方法好像最后一次发生了偏离。尽管自那以后股市发生了三次下跌──1962年的一次接近恐慌──但市场在9年内再也没有回到用这一传统的、时间试验度量方法决定的“适当”水平。让我们看一下根据传统的方法,在1964年初“正确的市场水平”应该是多少。在表11-1,我从这些方法中选出了4种,给出了由其得到的1955年初和1964年初的数据。

UfqiLong

这些数据仅仅具体证明了这样的一个事先已知的简单结论,即市场水平比用以前标准获得的结果高出许多。只有那些极其顽固的人才会认为这些老方法仍然有用,而市场十多年来的实际行为只表示了过分投机。确实,这些老的估值标准从逻辑上可证明是正确的,但其权威性仅在于用它们取得的结果是否与长期的经验相一致。没有后者的支持,理论推断将失去其大部分力量,因为如果需要,就可以根据股价长期的行为对其进行变换从而得到多种不同的评价结果。

“新时代”的新标准

不可避免的事情当然发生了,几乎所有严肃的普通股技艺的实践者都采用了比1957年以前更加流行的新的技术和标准。这一有大量依据的方法包括估计未来几年的收入(和/或股息),以及用一些数学方法研究“当前价值”或作一些预测,而其他更简单的计算仅取今年或下一年的实际或“标准化”收益,并且用它们乘以适合于正被谈论的公司的数据。

得到权威人士的允许,表11-2给出了一些他们对1964年道.琼斯工业股票的估价数据。在每个情况下,1964年的数据都比用老的准则得到的相应数据高出许多,但仍比当年的实际数据低一些。我们用修改过的中心价值方法得到的结果显示:用老方法得到的结果至少有50%的偏差。

根据记录,我增加了投射于1963年的道.琼斯工业平均指数,正像在1959年初它们所提供给我们的那样,并且发表在本书的前一版中。在那时平均指数大约是600点,1963年的预测结果在625~693点之间,而该年实际的道氏指数在647~767点之间。这此预测,由于其远离惯例,被证实是相当好的,是更加可信的。

🔗 连载目录

4. 聪明的投资者 The intelligent investor-4:第一章: 聪明的投资者将获得什么:投资和投机的区别

5. 聪明的投资者 The intelligent investor-5:进攻型投资者将能获得什么

6. 聪明的投资者 The intelligent investor-6:第二章:投资者与股市波动

6. 聪明的投资者 The intelligent investor-6:第二章:投资者与股市波动

7. 聪明的投资者 The intelligent investor-7:市场波动是投资决策的向导

7. 聪明的投资者 The intelligent investor-7:市场波动是投资决策的向导

8. 聪明的投资者 The intelligent investor-8:投资计划分析技术

8. 聪明的投资者 The intelligent investor-8:投资计划分析技术

9. 聪明的投资者 The intelligent investor-9:企业估值和股市估值

10. 聪明的投资者 The intelligent investor-10:第三章:1964年股市行情

10. 聪明的投资者 The intelligent investor-10:第三章:1964年股市行情

🔴

11. 聪明的投资者 The intelligent investor-11: 股票收益与债券收益

12. 聪明的投资者 The intelligent investor-12:定量分析技术

13. 聪明的投资者 The intelligent investor-13: 第四章:投资者和投资顾问

14. 聪明的投资者 The intelligent investor-14:第五章:通用组合策略: 防御型投资者

14. 聪明的投资者 The intelligent investor-14:第五章:通用组合策略: 防御型投资者

15. 聪明的投资者 The intelligent investor-15:优先股和普通股

16. 聪明的投资者 The intelligent investor-16:普通信托基金

17. 聪明的投资者 The intelligent investor-17:第六章:进攻型投资者的组合策略:负面被动方法

18. 聪明的投资者 The intelligent investor-18:新股的炒作

19 20 21 22 2324. 聪明的投资者 The intelligent investor-24:影响资产价值的因素

🤖 智能推荐

中国股市散户交易行为特征:爱追涨杀跌、有赌博心态,买得越少亏得越多

聪明的投资者 The intelligent investor

聪明的投资者 The intelligent investor

🔥 相关精选

美国股神沃伦巴菲特致股东公开信--2021年:当企业生产和分销一种非必需的消费品时客户就是老板

美国股神沃伦巴菲特致股东公开信--2021年:当企业生产和分销一种非必需的消费品时客户就是老板

美联储主席格林斯潘回忆录--动荡年代:勇闯新世界-134:The Delphic Future-2