2021-06-18 , 2779 , 101 , 154

[编按: 转载于 Vanguard投资中文网, 2018-08-30.]

自2016年10月以来,投资者首次同时在美国股票和债券市场上遭遇了长达3个月的负回报率(不到0.5个百分点)。*尽管各种类型的资产同时出现亏损并非史无前例,但投资者可能会有疑问:在极端波动时期,股票和债券还会朝相反的方向发展吗?

股票市场表现vs.债券市场表现

Vanguard集团所观察的363个月(即过去30年及2018年第一季度)中,美国股票市场在给定月份遭遇损失126次,而美国债券市场则遭遇损失112次。**尽管各月投资者遭遇债券价值与股票价值下跌的几率相同,但下跌幅度却大不相同:股票市场的平均跌幅为3.34%,而债券市场的平均跌幅仅为0.70%。

事实上,股票和债券市场同时下跌的频率比想像还要频繁——过去30年间,美国股票和债券指数有48次在同一个月内同时遭遇损失,甚至有25次连续3个月出现同时下跌。

单一经济事件并不是引发股票和债券价值同时下跌的原因。从历史来看,股票和债券价值同时下跌曾出现在各种不同的经济环境中,例如:

利率上升期(1994年及2004至2006年)和利率下降期(1989至1992年);

稳健的市场回报期(20世纪90年代末“科技繁荣期”时曾出现6次†)及经济灾难时期(2008年“全球金融危机”期间曾出现6次††)

美国经济成为恐慌焦点时(2000年“互联网泡沫”期间曾出现3次),及非美国市场成为经济恐慌的中心(2015年市场担忧中国可能发生经济“硬着陆”时曾出现3次)。

虽然同步价值下跌可能随时发生,但令人欣慰的是,股票和债券价值恢复后都会出现高于平均水平的回报。Vanguard集团所观察的363个月中,经历同步下跌后12个月内的股票中位数回报率为12.17%,债券中位数回报率则为8.18%。

展望未来

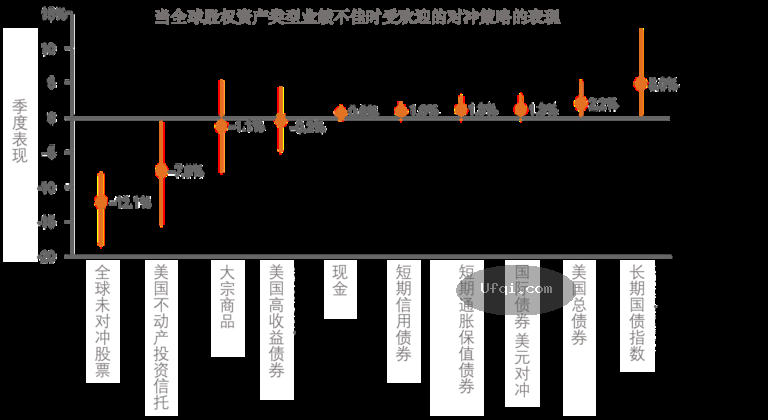

利用Vanguard资本市场模型®(VCMM)†††,Vanguard集团对各类经济指标进行分析,从而预测投资者的未来结果将会有何异同。Vanguard集团对未来10年(2018年至2027年)各种类型资产的表现进行了10000种场景模拟,然后基于每种模拟情况、重点关注全球股权资产类型最低业绩季度中垫底的10%的情形。下图反映了股票业绩不佳时部分受欢迎的对冲策略的表现。

全球股权资产类型业绩不佳时受欢迎的对冲策略的表现

根据这一前瞻预测法,Vanguard集团发现,大宗商品和不动产投资信托基金(REITs)等通胀对冲工具未能缓解全球股票市场的波动,且仍易遭受程度较轻的损失。而现金和短期债券等利率型对冲工具仅能产生最小的正收益。

涉足美国及美国以外广泛而优质的固定收益产品为获取正回报提供了最大可能性、并相应降低全球股票损失。

股票与债券的关系:错综复杂

目前,尚不可预测何种模拟结果将会变成现实。虽然股票与债券之间传统意义上的反向关系看似适用于大多数模拟场景,但仍然可能存在这一关系并不成立的短暂时期。然而,这些不合常规的例外情况不应使得投资者摒弃长期投资的策略。

无论股票与债券市场同步下跌只是暂时现象,抑或是未来市场走向的预兆,Vanguard集团建议投资者坚守符合自己目标和风险承受能力的资产配置。但倘若投资组合与目标资产配置偏离超过5个百分点,则应重新调整投资组合。

UfqiLong

*2018年1月至2018年3月是自2016年10月以来股票与债券结束连续3个月负回报后的首个时间段。

**通过观察1998年1月到2018年3月期间的累计季度收益进行评估;美国股票基准为摩根士丹利资本国际美国指数(MSCI USA Index),美国固定收益类产品的基准为彭博巴克莱美国综合债券指数。

†指1995至1999日历年。

††指2007年10月至2009年3月。

†††Vanguard资本市场模型(VCMM)是Vanguard投资策略事业部开发并维护的一项拥有自主知识产权的金融模拟工具。该模型用于预测各类广义资产未来回报率的分布状况。欲了解更多关于这一模型的信息,请参阅:“Vanguard生命周期投资模型:构建目标日期型投资组合框架”:Aliaga-Diaz等(2016年)。

重要提示:基于VCMM得出的关于各类投资结果可能性的预测及其他信息本质上均为假设,并不能反映实际的投资结果,也不是对未来结果的保证。利用VCMM得出的投资回报率结果的分布情况是从基于各类资产和模型所用的宏观经济变量的10,000种模拟而得出的。

模拟情况截至2018年3月。基于模型得出的结果可能会因实际用途和时间演变而有所差异。

††††尽管在此次模拟中,长期美国国债是表现最佳的资产类型,但如果持有这种资产的比重过高可能大幅增加投资者整体投资组合中的利率风险。

*556935

注:

所有投资均涉及风险,包括可能损失本金。

多元化投资并不能确保始终盈利或不受损失。

债券基金存在发行人未能按时付款的风险,而债券价格受到因利率上升或对发行人支付能力负面看法的影响而下降。

投资非美国公司发行的股票或债券存在风险,其中包括国家/地区性风险和货币风险。

🤖 智能推荐

聪明的投资者 The intelligent investor-34:第四篇:安全边际:投资的核心概念

聪明的投资者 The intelligent investor-20: 第二篇:股票选择的原则

🔥 相关精选

聪明的投资者 The intelligent investor-12:定量分析技术

美联储主席格林斯潘回忆录--动荡年代:勇闯新世界-134:The Delphic Future-2

聪明的投资者 The intelligent investor-15:优先股和普通股

聪明的投资者 The intelligent investor-24:影响资产价值的因素

聪明的投资者 The intelligent investor-14:第五章:通用组合策略: 防御型投资者

聪明的投资者 The intelligent investor-14:第五章:通用组合策略: 防御型投资者