2021-06-18 , 2778 , 101 , 163

近因偏差:过度倚重近期经验为何会危及个人财富?

什么是“近因偏差”?

假设我们第一次在异国他乡驾驶车辆,一路上我们会碰到同等数量的蓝车和红车、且大多数的蓝车都是在行程即将结束的时候碰到,那么根据经验显示,我们多半会认为一路上碰到的蓝车数量要多于红车。

这就是典型的“近因偏差”——在判断未来趋势层面,我们会更倾向于依赖近期经验,而非早期经验。如上所示,对某一特定颜色车辆的数量多寡判断错误或无关痛痒,然而,关乎投资层面的“近因偏差”就可能会让我们付出高昂的代价。

涨了的也会跌,反之亦然

忽略早期经验,尤其在牛市期间,很可能会危及个人财富。市场上涨之时,我们往往会想当然认为市场会持续上涨,而正是“近因偏差”导致我们忽略了市场也会下跌这一事实;我们可能会因此变得过于乐观,而随着市场进入估值过高领域,个人的投资风险也会随之提高。上世纪九十年代的科技泡沫导致众多投资者遭受惨重损失,就是“近因偏差”行为的经典案例之一。

然而,“近因偏差”并非仅出现在市场上涨阶段。2008年全球金融危机期间,媒体终日充斥着股市相关的报道,绝望的气息四处蔓延。虽然当时股价已是大幅下跌,很多投资者却认定下跌之势仍会持续,因此纷纷抛售以求避险。

然而,正如市场一直以来所表现的那样,虽然有时周期较之更长,但股市最终还是会归于稳定并恢复增长。反观那些低位抛售的投资者,则没有太多机会实现扭亏为盈。

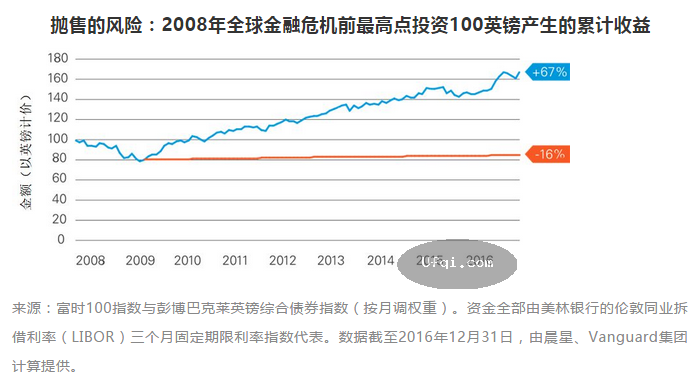

如下图所示,蓝线代表某支假设性的产品在2008年全球金融危机期间和之后的收益情况。该产品组合的构成为一半富时100指数(FTSE 100)、一半英国债券。我们不难发现从2008年初的最高点至2009年的最低点,该假设性的投资者损失了其投资组合的20%。若其在2009年惊慌失措地选择抛售变现(如下图橙线所示),较之初始投资的最终亏损幅度则达到16%。然而,若此投资者选择继续持有该资产,则会在几个月的时间内实现扭亏为盈、至2017年的盈利幅度更是高达67%!在这种情况下,选择按兵不动反而是对的。

年纪带来的阅历恰恰是应对“近因偏差”的一剂良方,譬如经历过科技泡沫破灭以及2008年全球金融危机的投资者就更有可能深谙“耐心”的重要意义。

而那些刚涉足投资的朋友们则需谨记:下次面临市场下行并试图调整投资策略之时,切忌过度倚重近期经验而仓促作出决定。

*风险提示

以往业绩表现并不能保证未来收益。所有投资均有风险,包括可能损失投资本金。

*676917

----

确认偏差

“确认偏差”:“我自己最清楚!”

前几篇文章我们相继为大家介绍了“过度自信偏差”、“损失厌恶偏差”、“近因偏差”这些常见的行为偏差,并就其对投资行为方式的影响进行了讨论,我们今天的话题将围绕“确认偏差”展开。

什么是“确认偏差”:

试想一下,你某天对周遭事物的反应或许略显敏感,一去上班就莫名觉得周围所有同事的工作表现都比你出色,你随之而来的情绪就是担心下一个重要项目自己可能无法获选参与;而就在这个时候,你领导又忽然和你说要共进午餐,这时候你会怎么想?如果你下意识认为领导要借此机会批评你“糟糕的”工作表现,这正是“确认偏差”在作祟。

上述情况中的你已经忽略了所有的积极可能,取而代之的是奋力寻找那些支持自己消极想法的消极证据、并沉溺于这样的情绪之中:我领导想见我,肯定不是什么好事,这就恰恰验证了我之前的想法——我的工作表现不如人意!然而,你领导想见你,同样可能只是想和你聊聊,甚至是告诉你一些好消息——说不定你已被委以重任去负责一个重要项目了呢!

寻找支持自身理论的事实证据

对并不喜闻乐见的事实选择自行过滤,在很多时候可能无伤大雅,然而一旦涉及投资领域,情况可能就大为不妙了。

试想当你审视自己的长期资产配置(股票、债券等投资占比)之时,你考虑到市场估值较高已有时日,于是你决定锁定部分收益。然后,你就开始自行调研、阅读所有能够证实自身观点的内容,而其他任何与之相左的文章你都视为出自菜鸟分析师、观点站不住脚,因此不以为然。

结果,你的投资风险倒是真的降低了。

虽然寻找支持自身理论的事实证据,其结果或好或坏,但是问题的关键在于你并没有通盘考虑所有的事实情况就做了决定,你只是有选择性地得到了自己曾经想要的结果。

然而,我们不要忘了:让自己短期之内感觉良好的结果长期来看未必亦然。

“确认偏差”不只是个人投资者会碰到的问题——因为倾向于招募想法相似的同僚,专业基金经理也可能难以幸免于此:每每需做投资决策之时,他们往往更可能同意彼此的意见,而不是寻求异议、分析真实情况。

下次考量投资之时,请一定提醒自己:我是否已经评估了所有的事实情况?这样做未必能够确保投资成功,但确实能够提高投资成功的概率。

*风险提示

以往业绩表现并不能保证未来收益。所有投资均有风险,包括可能损失投资本金。

*676917

----

管理行为偏差的五个小窍门

本篇文章我们将探讨一些简单可行的理念,从而帮助大家提高投资成功的机会。

如前几期文章所示,行为偏差于个体而言都是与生俱来的。诚然,行为偏差在某种程度上能够帮助我们规避危险、解决问题,在这个层面上,其不无裨益。然而,一旦关乎投资,这些行为偏差就不见得是什么好事了。

无论是由于过度自信、还是过于倚重近期经验、抑或是寻找事实依据用以确认自身固有的想法,行为偏差都有可能危机我们的财富。良好的投资行为至关重要,下面我们将分享一些与之相关的小窍门供大家参考。

UfqiLong

明白偏差存在

归根结底,如果没有意识到问题的存在,又何谈解决问题?因此,只有明白自身存在行为偏差,才能着手去应对。然而,说起来容易却做起来难:比如,对于受“过度自信偏差”困扰的人来说,极具讽刺意味的恰恰是“越是过度自信,就越难意识到自己的过度自信”。

所以,如果大家对此足够重视并真心需要反馈意见,就应该向自己同事当中的朋友请教自身的优势和不足,得到的答案很可能让自己醍醐灌顶、茅塞顿开!

牢记投资目标

需提醒自己为何要投资。对多数人来说,投资正是为了自己将来能够安享退休生活、并通过制定长期投资目标使得个人生活走上正轨。如果某一天想出售自己的投资产品或停止每月储蓄、把钱挪为他用,那就应该好好想想自己当初投资的目的。这关乎长久的耐心,而不是短期的收益。

记录投资决定

所谓管理行为偏差就是要克服个人对事态的情绪反应。基于此,将个人的投资决定记录在案不失为明智之举:当决定如何投资并明晰选择某些基金的原因之时,请拿笔记下来(此时不妨也把自己的投资目标相应列在纸上);当下次试图改变投资组合之时,就先好好看看自己的笔记、想想当初的思考。这能帮助自己吸取经验教训、防止轻举妄动。

我们也应该像优秀的投资顾问一样,拥有一套自身的投资理念。

遵循投资过程

遵循投资过程将有助于消除投资过程中感性因素的干扰。我们需制定回顾投资组合的周期,这并不要我们每日为之,相反,对于绝大多数投资者而言,月度甚至年度的回顾便已足矣。

同时,我们需制定再平衡投资组合的周期;至于是年度调整、还是基于所持资产的波动情况调整,是何过程也许并不重要,关键是要遵循这个过程。

做到这样就无需去判断并决定何时买入、何时出售资产。听起来似乎很麻烦,但某些基金可以替投资者代劳这一过程——这些基金通过严守投资纪律的再平衡过程使得资产配置保持恒定,从而使得投资者保持合理的风险水平。

有疑问,找顾问

多数投资者并没有足够的时间、意愿或能力来管理其投资,其实这也没关系。如果是这样,就去找一位资质良好的财务顾问做自己的指导、帮自己作投资决定。但这就意味着在选择财务顾问的时候,一定要确认其投资过程是否合理、其自身行为偏差是否过强。

最后,请大家记住: 投资无需繁复费时,买入几支低成本多样化的基金产品将会是大多数人的解决良方。

这样,大家就可以宽心安坐、让投资产品自行其道,偶尔关注一下即可。今后,大家想要交易之前,先问问自己:我是否真得能跑赢大盘?如果答案如绝大多数人那样是否定的,那么,或许最好的行动就是按兵不动。

*风险提示

以往业绩表现并不能保证未来收益。所有投资均有风险,包括可能损失投资本金。

*676917

🔗 连载目录

🤖 智能推荐

聪明的投资者 The intelligent investor-25:评估普通股的规则

聪明的投资者 The intelligent investor

聪明的投资者 The intelligent investor

聪明的投资者 The intelligent investor-12:定量分析技术

聪明的投资者 The intelligent investor-28:第十三章:收益和价格变化的组合分析

聪明的投资者 The intelligent investor-28:第十三章:收益和价格变化的组合分析

🔥 相关精选

聪明的投资者 The intelligent investor-19:第七章:进攻型投资者的组合策略:正面积极方法

聪明的投资者 The intelligent investor-29:大趋势如何

聪明的投资者 The intelligent investor-29:大趋势如何

聪明的投资者 The intelligent investor-33:第十五章:股东与股利政策

聪明的投资者 The intelligent investor-23:第十章:进攻型投资者的证券选择:评估方法

聪明的投资者 The intelligent investor-9:企业估值和股市估值

聪明的投资者 The intelligent investor-8:投资计划分析技术

聪明的投资者 The intelligent investor-8:投资计划分析技术