2021-06-18 , 2777 , 101 , 169

[编按: 转载于 Vanguard投资中文网, 2018-11-26. 原标题为 “行为偏差系列(一):恐惧和贪婪,是人之常情”。]

人们往往认为,投资成功归根结底在于投资选择是否正确。其实,这不尽然。

为什么这么说呢?虽然投资成败在很大程度上取决于投资的产品,然而,在投资当中的行为方式对于结果同样至关重要。

以下,我们将重点探讨投资行为。

首先, “行为偏差”于人性而言都是根深蒂固的。事实上,早期人类的生存正是依靠对恐惧和贪婪的敏锐本能反应:受到攻击时,人类产生恐惧并引发反击行为,而在食物稀缺的年代,任何生存机会都会被牢牢抓住。因此,恐惧和贪婪在很大程度上帮助人类做到了“适者生存”。

如今,人们面对危机都会采取行动——若是河流溃口,人的第一反应就是筑堤防洪,而不是坐视不管、任由房屋被淹。

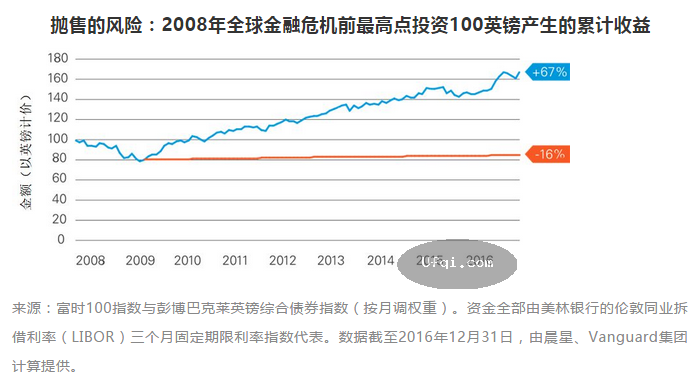

然而,虽然人的本能就是解决、修正、改善、干预所遇到的问题,但我们也要意识到,投资和其他问题不同:在绝大多数情况下,当周围所有的人都为了投资而惊慌失措,你的明智之举恰恰是以静制动甚至无动于衷。

受本性驱使,我们会下意识认为采取行动总要好过置之不理。然而,一些金融专业人士也告诫我们,漫不经心甚至置之不理并不像字面上听起来那么简单慵懒——很多时候,这恰恰是最难做到的。试想一下,如果股市像当年金融危机一样大跌、周围的人都在纷纷抛售,你也就自然很想随大流;

当股价跳水百分之二、三十甚至更多,你会本能地选择 “壮士断腕”的止损型操作模式。特别是当亲朋好友在你面前沾沾自喜、得意于自己当机立断在每况愈下之前选择“割肉”,这时能够做到置之不理、无动于衷才是勇气可嘉。

再试想一下,穿越时光隧道来到数年后,你会看到股市已经复苏、你又开始盈利,严格遵守纪律、贯彻投资计划的你最终获益良多。反观你那些曾沾沾自喜的亲朋好友,或许他们亏损的旧伤早已痊愈,但应该十有八九早已不再征战股海,而等待市场再跌的他们很可能早已错过了最佳时机。

虽然我们没有办法修正这些与生俱来的偏差,但知晓这些偏差的存在或不无裨益。同时,我们也会列出若干可以采取的行动建议,帮助大家提高投资成功的概率。

*投资涉及风险,包括损失本金

*676917

----

我们真有自己想象中那样擅长投资吗?

一项著名的研究表明,93%的美国人都认为自己的车技优于大众平均水平[1]。然而,哪怕仅从数学角度来看,这个百分比都不符合逻辑。其实,我们大多数人都会想当然地认为自己车技特别牛,可事实呢?并不尽然。而我们生活其他方方面面的过度自信偏差,也恰如上述驾车研究揭示的那样。

简言之,想当然把自己视作 “老司机”是后患无穷的。

同样,投资方面的过度自信也会危及我们的财富。

试想,作为投资者的你一连挑中了好几支盈利的股票或基金,你多半就会把成功归结为自身的投资能力。或许真是能力使然吧,但这也可能只是运气而已。

然而,无论是能力还是运气,近期投资的成功都可能会使自己备受鼓舞、进而去冒更大的风险,这,才是关键所在。虽然更大的风险或带来更大的获益,但是这同样可能导致更大的损失。

那么问题来了:这样的冒险是否真的值当?

研究表明,过度自信的投资者不仅会冒更大的风险,而且交易也多半会更为频繁——随之而来的结果就是回报受损。巴伯(Barber)和欧迪恩(Odean)教授在六年当中详细研究了78000个经纪账户、分析了三百余万次交易,旨在比较并了解这其中20%交易最频繁的投资者与20%交易最不频繁的交易者在投资回报层面究竟有何异同。

结果令人讶异:自信满满、交易频繁的投资者年化收益率为11.4%,而交易较不频繁的投资者年化收益率则为18.5%[2] ——具体来说,交易频繁的投资者投资9000元,在六年后将获益25000元,反观交易较不频繁的投资者,则会在同等投资的基础上于六年后获益36000元。

此外,巴伯和欧迪恩教授还发现了一个有趣的现象:女性投资者相较于男性投资者的交易频率更低、回报也相对更高。

而最可怕的是,人们往往都是难以察觉自身的过度自信(尤其是在投资方面)。因此,下次准备交易之前,请各位一定要三思而后行。

*投资涉及风险,包括损失本金

*676917

----

损失厌恶偏差:为什么同等程度的亏损要比盈利显得更为突出?

较之投资盈利,为什么投资亏损对人们的影响更大?答案很简单:因为没有人喜欢亏钱。

这听起来或许不言而喻,但有证据表明,人们往往都会对亏损反映过激。金融理论着眼于风险与回报的关系:高风险投资较之低风险投资带来的回报或更高,但相应的风险也更高,而投资者则可在权衡风险与回报的综合因素之后,再基于可能的投资结果作出理性的抉择。

UfqiLong

面对盈利: “搏”还是“不搏”?

然而, “损失厌恶偏差”表明人们的投资决定未必都是理性的,因为比起盈利带来的“喜悦”,亏损带来的“伤害”从程度上来说更甚,有研究称,这种“伤害”是“喜悦”的两倍。

1大家可以试想一下,如果给你一个选择:是更愿意稳赚一千块?还是宁愿选择“一半一半”的概率去“搏”——要么,到手两千,要么,颗粒无收?

相信绝大多数人都会选择那稳稳到手的一千块。说到底,大家都明白“千鸟在林,不如一鸟在手”的道理。

面对亏损: “搏”还是“不搏”?

大家可以再试想一下,当眼瞅着要亏一千块之时,是宁愿选择 “一半一半”的概率去“搏”——要么,损失翻倍亏两千,要么,毫发无损不亏钱?还是选择“不搏”、情愿就亏一千?事实上,较之盈利,绝大多数人面对亏损时都会为了不亏钱而选择去搏一把,尽管这其中并不存在理性原因的支持。

下面我们来看另一个可能会出现的情况:你的投资组合整体表现强劲,但其中一支长期持有的产品出现大幅亏损,这时候你将如何抉择?虽然你知道倾注在这支产品上的投资可以作更好的配置,但是你依然选择坚守,为什么?那是因为在这种情况下,不抛售这支产品就不会感受到损失的切肤之痛,而且,总是存在着触底反弹的可能性。

但问题的关键之处在于,投资的决定往往受感性左右——这个时候,个人感受凌驾于客观事实之上,因此就更容易作出错误的决定。尽管理论上能承担更多合情合理的投资风险,但由于亏损带来的恐惧超出了盈利所带来的喜悦,人们在现实中往往还是选择相对不那么冒进了。

正是出于对亏损的恐惧,很多潜在投资者都不敢迈出投资第一步,宁可货币因通胀而贬值、也更乐得看到自己的老本安稳地存在银行户头。

这样的恐惧甚至会导致相对较有经验的投资者选择尽可能规避风险。而就整个投资生涯来看,这种非理性的保守思想可能会让投资人错失成千上万的盈利。

因此,今后大家在作投资决定之时,请先不要着急,而是要提醒自己:虽然存在亏损的可能性,长期投资者却更有可能由于自己所承担的投资风险而获得相应更高的收益。

*投资涉及风险,包括损失本金

*676522

________________________________________

1. James Montier, 2002

🔗 连载目录

🤖 智能推荐

中国股市散户交易行为特征:爱追涨杀跌、有赌博心态,买得越少亏得越多

聪明的投资者 The intelligent investor-25:评估普通股的规则

聪明的投资者 The intelligent investor

聪明的投资者 The intelligent investor

聪明的投资者 The intelligent investor-34:第四篇:安全边际:投资的核心概念

🔥 相关精选

聪明的投资者 The intelligent investor-12:定量分析技术

美国股神沃伦巴菲特致股东公开信--2012年-6:投资者的基本选择与我们的强烈偏好

聪明的投资者 The intelligent investor-19:第七章:进攻型投资者的组合策略:正面积极方法

聪明的投资者 The intelligent investor-33:第十五章:股东与股利政策

聪明的投资者 The intelligent investor-23:第十章:进攻型投资者的证券选择:评估方法